▶新着記事を公式LINEでお知らせしています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

ICCサミット KYOTO 2020 スタートアップ・カタパルトに登壇いただいた、 クラウドローン村田 大輔さんのプレゼンテーション動画【「クラウドローン」は、負担の小さな融資のインフラで、選択肢と持続可能な経済と社会をつくる】の文字起こし版をお届けします。ぜひご覧ください!

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢900名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。 次回ICCサミット FUKUOKA 2021は、2021年2月15日〜2月18日 福岡市での開催を予定しております。参加登録は公式ページのアップデートをお待ちください。

本セッションは、ICCサミット KYOTO 2020 ダイヤモンド・スポンサーのノバセル にサポート頂きました。

![]()

▶【ICC史上初!!】間接費削減クラウド「Leaner」と専門医シェア「Medii」がスタートアップ・カタパルト同率優勝!/ライブ中継映像あり(ICC KYOTO 2020)

▼

【登壇者情報】

2020年9月1〜3日開催

ICCサミット KYOTO 2020

Session 1A

STARTUP CATAPULT

スタートアップの登竜門

Supported by ノバセル

村田 大輔

クラウドローン株式会社

代表取締役

1980年生まれ。某通信系CS、某銀行リスク管理部門、業務設計管理・対応マネジメントを経験。2015年縫製クラウドソーシング「nutte」の立上げ、取締役として事業推進。会員数2万人を超えるサービスへと成長させる。1.3億円の資金調達にも成功。2017年AI×不動産賃貸仲介「イエッティ」にジョイン。アライアンス業務・BPOを立上げ・推進。2018年7月株式会社UPWARDS設立(クラウドローン商号変更)、貸金業取扱主任者取得。2019年7月金融庁から貸金業におけるノーアクションレターを取得。2020年1月個人向け銀行融資プラットフォーム「クラウドローン」をリリース。一般社団法人Fintech協会加盟。

▲

村田 大輔さん(以下、村田) 銀行と個人の融資をなめらかにつなぐ、国内初のレンディングプラットフォーム、「クラウドローン」をご紹介します。

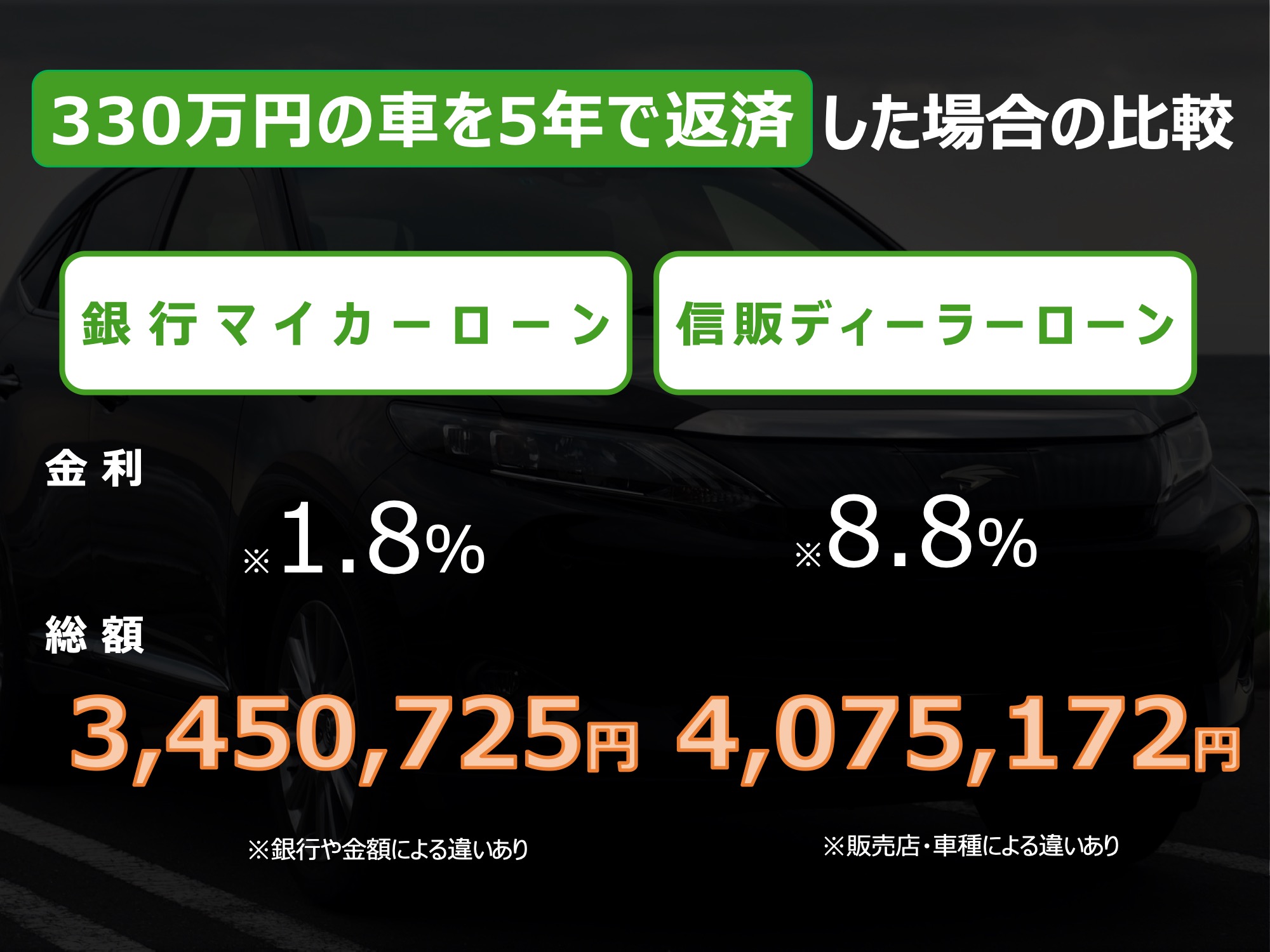

突然ですが、624,447円という数字は何を示しているか分かるでしょうか?

ヒントは、車に関することです。

これは、330万円の車を5年で返済した場合の比較です。

9割以上利用されている信販系のディーラーローンに比べ、銀行のマイカーローンの金利水準は圧倒的に低く、支払総額に62万円の差が出ています。

若者にも人気のトヨタのハリアーは、かっこいいですが、新車価格は300万円もします。

欲しい車を目の前にしたとき、「これだけ借りられますよ」と言われたら、比較もせずにディーラーから借りてしまいますよね。

ローンの課題は消費者側の情報格差

我々は同じ分割契約でも、ローンが違えば、もっと高い車が買えると考えています。

なぜ先ほどの金利の違いが生まれるのでしょうか?

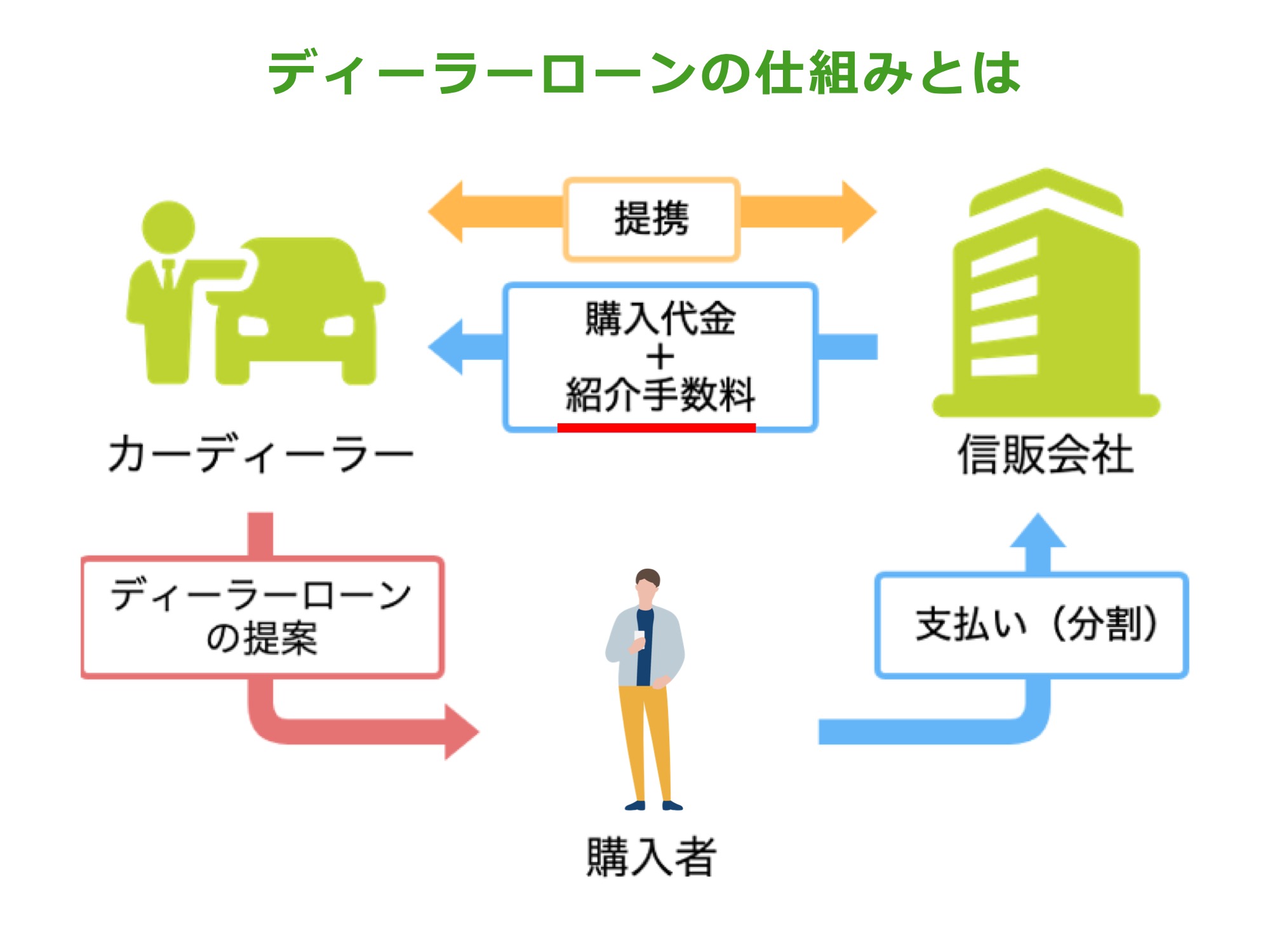

ディーラーでは、購入者と契約に至った場合、提携している信販会社からの紹介手数料が売上につながります。

その分が、消費者が支払う高い金利になっているというわけです。

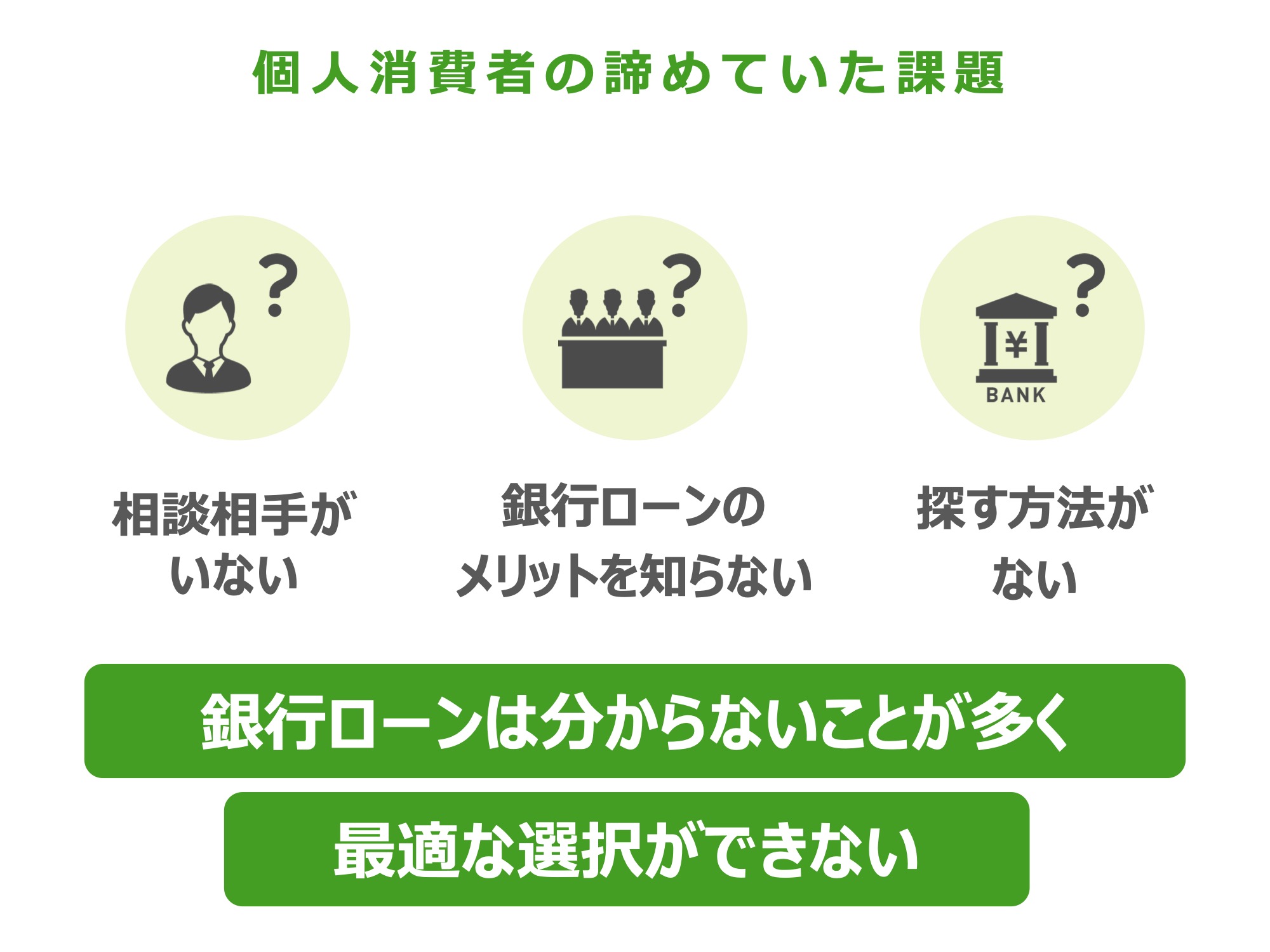

我々は、この消費者側に情報格差があることを課題にしています。

消費者側には、融資に詳しい人はほとんどいませんし、そもそもローンについて相談できる相手もいないのでしょうか。

銀行のローン商品について調べるような人もいないでしょう。

さらに、最適な借り入れ先を探す方法も今までありませんでした。一覧で表示されている比較サイトなどでも全く役に立ちません。

消費者と融資側の銀行、双方の課題を解決

そこで、今年2020年1月に「クラウドローン」をリリースしました。

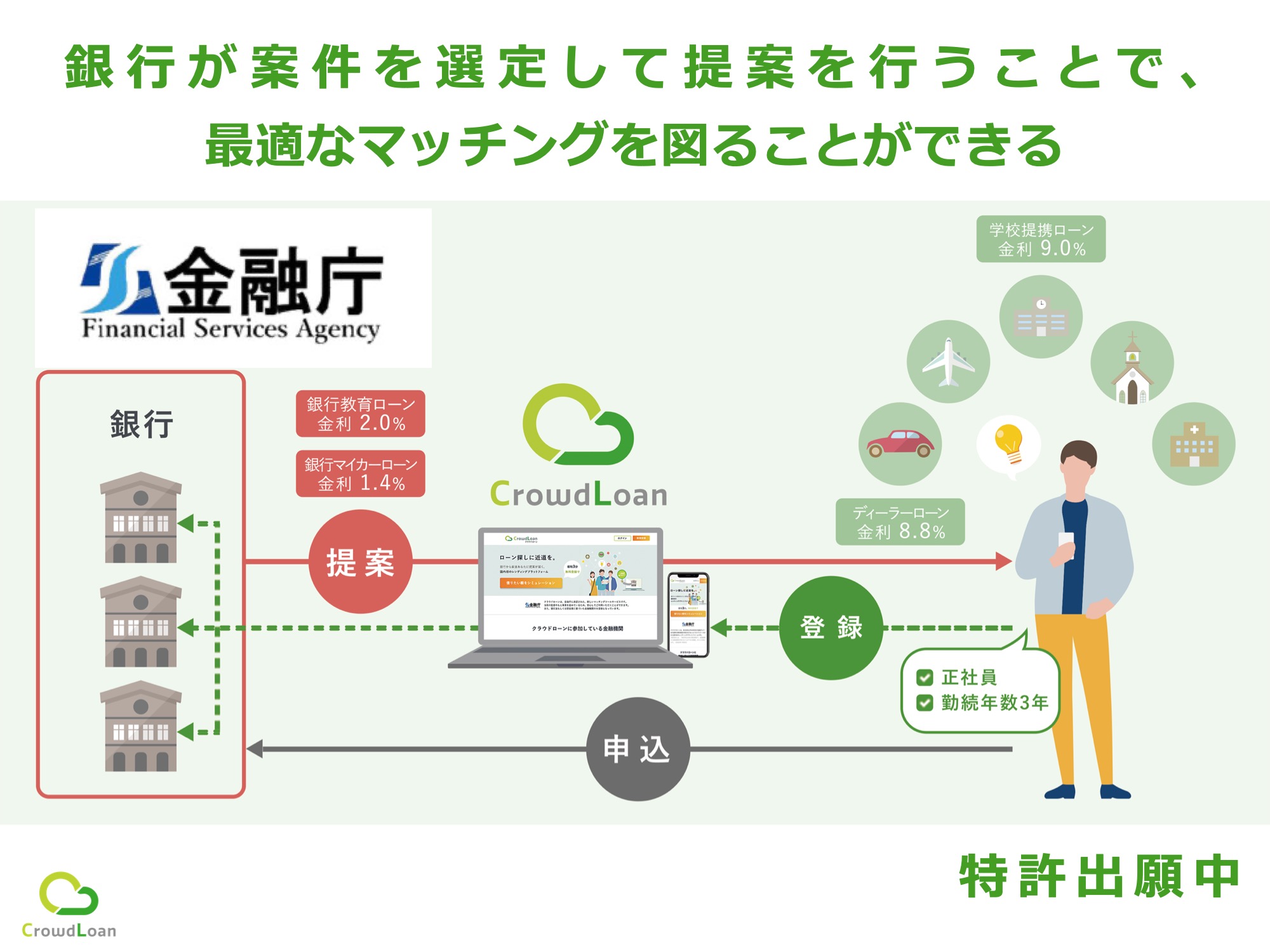

こちらが融資版のB2Cのベストストラクチャーです。

銀行がユーザーの希望案件を選び、直接提案を行えるところが最大のポイントです。

通常のターゲティング広告とは違い、マッチング後の成約率を向上させるものです。

スキームは金融庁からノーアクションレター(新たなサービスに対して行政に適法性を確認する手続)を取得し、特許の出願もしています。

収益モデルは、成約数に応じた、銀行からの手数料でマネタイズをしています。

実は銀行にも課題がありました。

個人ローンは大きな収益基盤ですが、認知度の低さや、限られたところでしか営業できないので集客方法が枯渇しており、事前の与信審査ができないので審査コスト高騰が問題となっていたのです。

クラウドローンには既に12の銀行が参画していますが、リテールでは店舗からオンライン化が進み、いかに最適なソリューションを用意するか、金融機関も自由競争となっています。

ですから、クラウドローンが最適解となるのです。

これだけの銀行と折衝を行い、年内には全国30行の参画見込みとなっています。

ユニークな事例を紹介します。

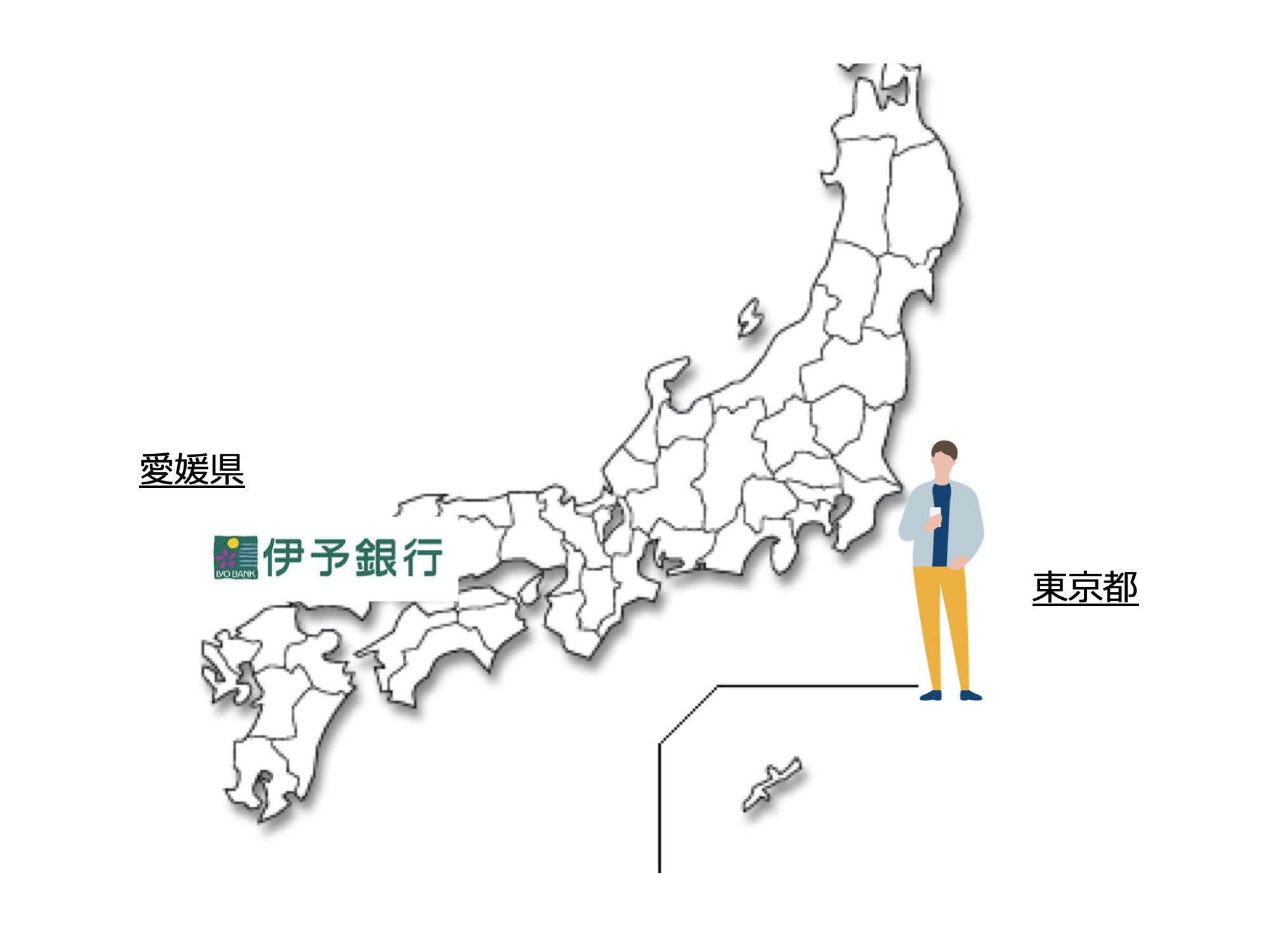

愛媛県の伊予銀行のマイカーローンを、東京の人も借りられることを知っていましたか?

ユーザーの希望条件に合う商品が、660kmも離れた銀行にあった、という世界も構築できています。

ローンチ前から、金融系媒体から注目を集めており、銀行との取組を、日本経済新聞にも複数回取り上げて頂きました。

趣味や医療、通学、賃貸仲介……広がるローンの世界

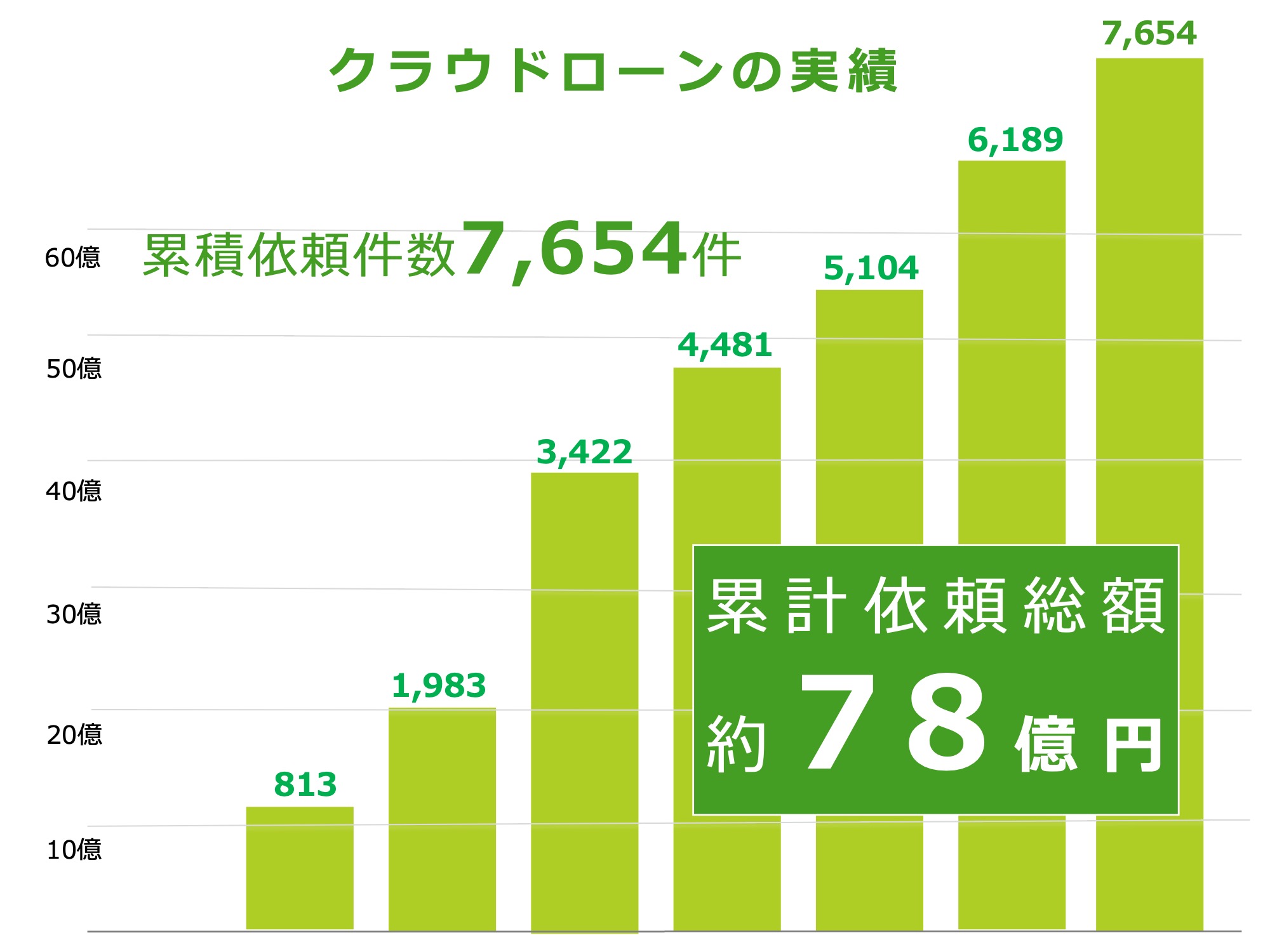

実績としては、リリースから7ヵ月で、累計7,600件を超える依頼を受け、依頼総額は約78億円に到達するトラクションです。

低いCPAで獲得できており、集客効率も良いです。

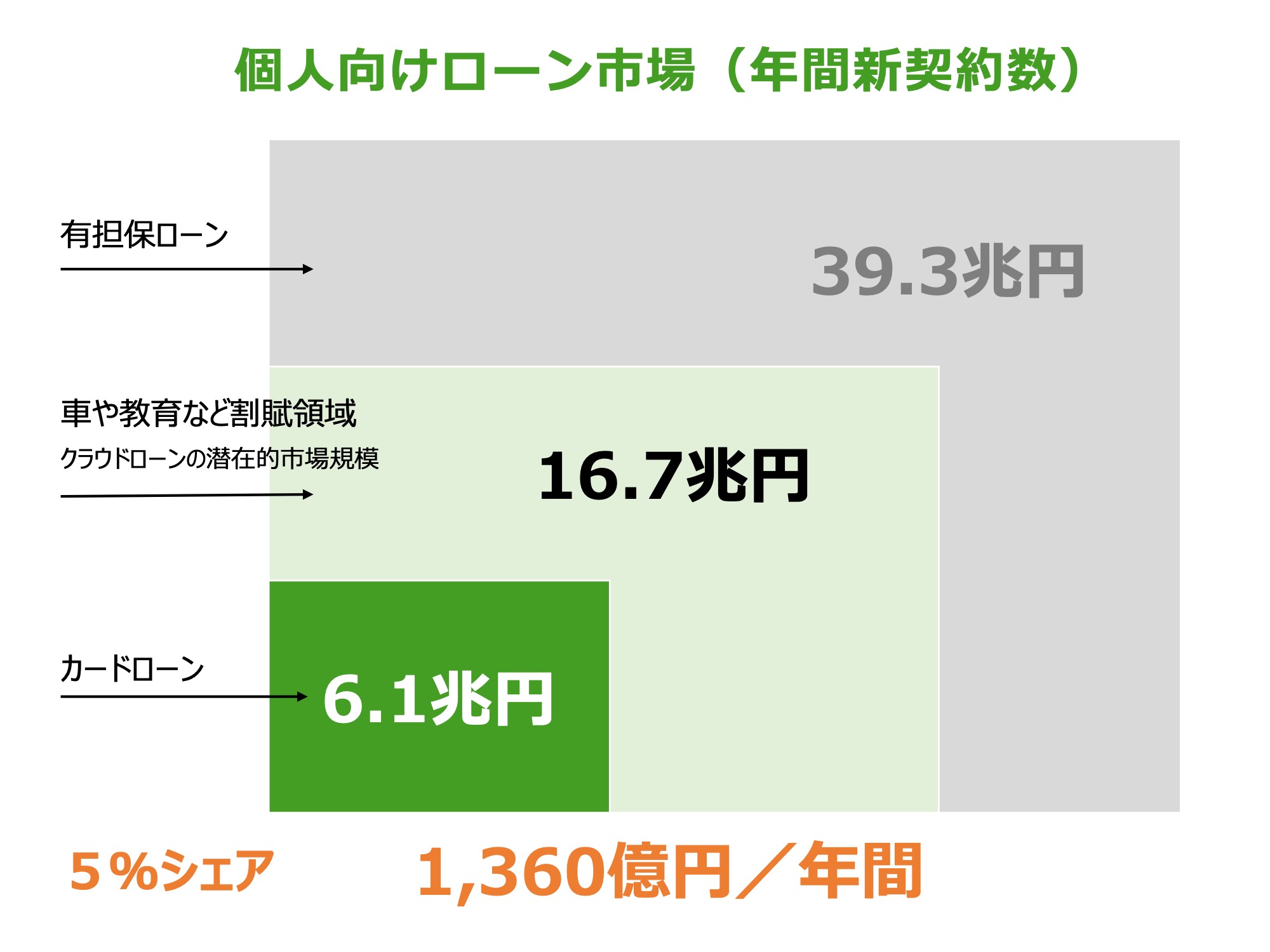

個人向けローンの市場は、カードローンで年間貸付高が6.1兆円、割賦の領域だと16兆円を超えます。

5%のシェアを仲介できた場合、年間1,360億円の売上を構築できます。

今後は、有担保のローンへと拡張予定です。

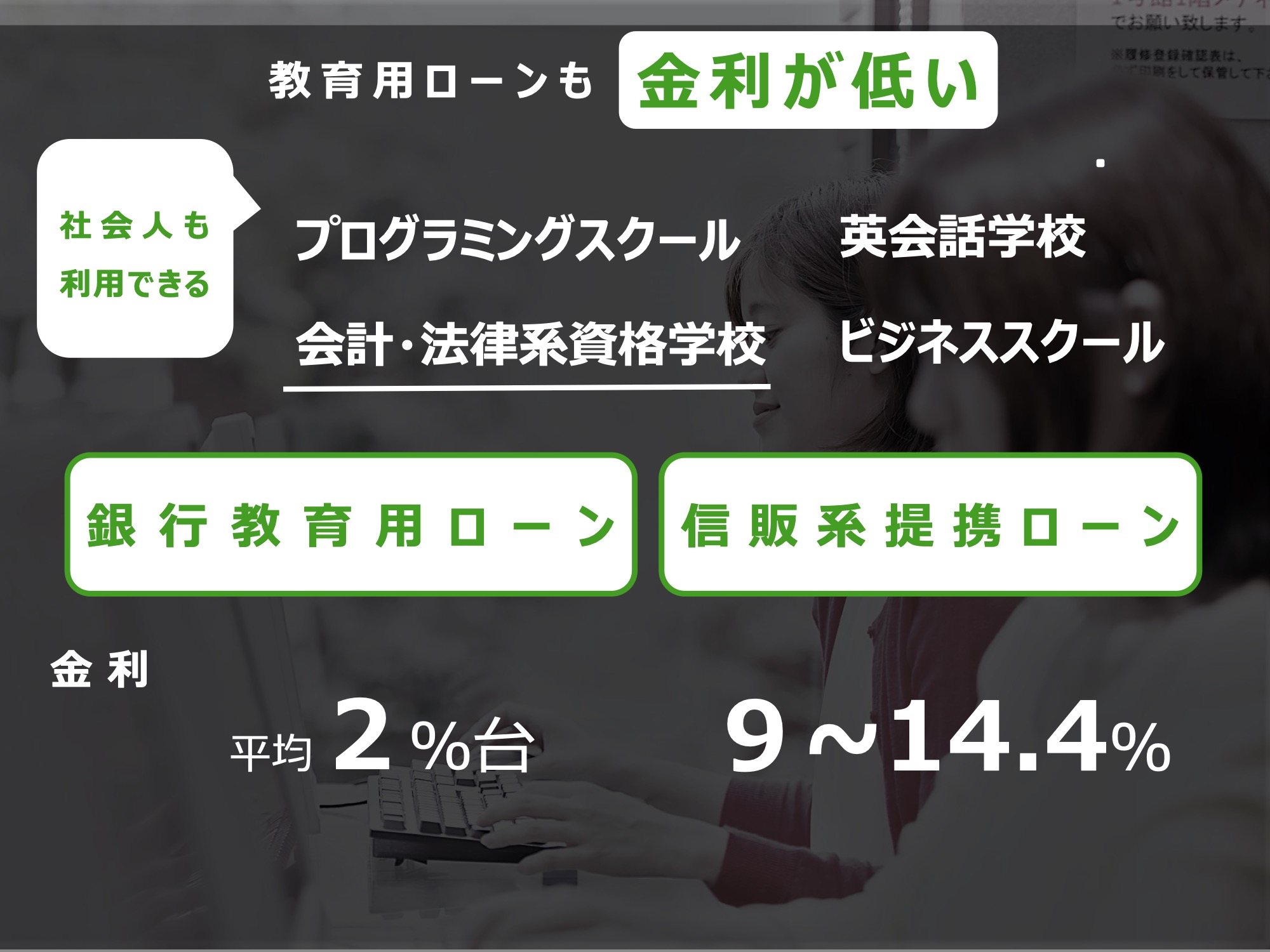

そして年内には、教育用ローンも加えてサービスを拡充します。

これもあまり知られていないのですが、銀行教育ローンは大学の学費だけではなく、社会人が利用する資格のための学校や英会話学校にも低水準金利で利用できます。

某資格学校の提携ローンは、クレジットカードやリボ払いで比較すると、5~7倍も高い金利を払うものになっています。

カメラなどちょっと高額な趣味や、保険適用にならない医療費、リフォーム費、そして実は鉄道模型を買うためのローンなども用意されています。

既に実証実験として、自動車学校とパートナーシップを組み、クラウドローンの提案をしています。

実は教習所の費用にも低金利のマイカーローンが使えるため、国内1,700以上の教習所で使ってもらえるよう広げていきます。

また、賃貸仲介においても、初期費用の支払いについての実証実験を開始しています。

今後私たちは、個人消費者にサービスを提供する会社との提携を進めます。

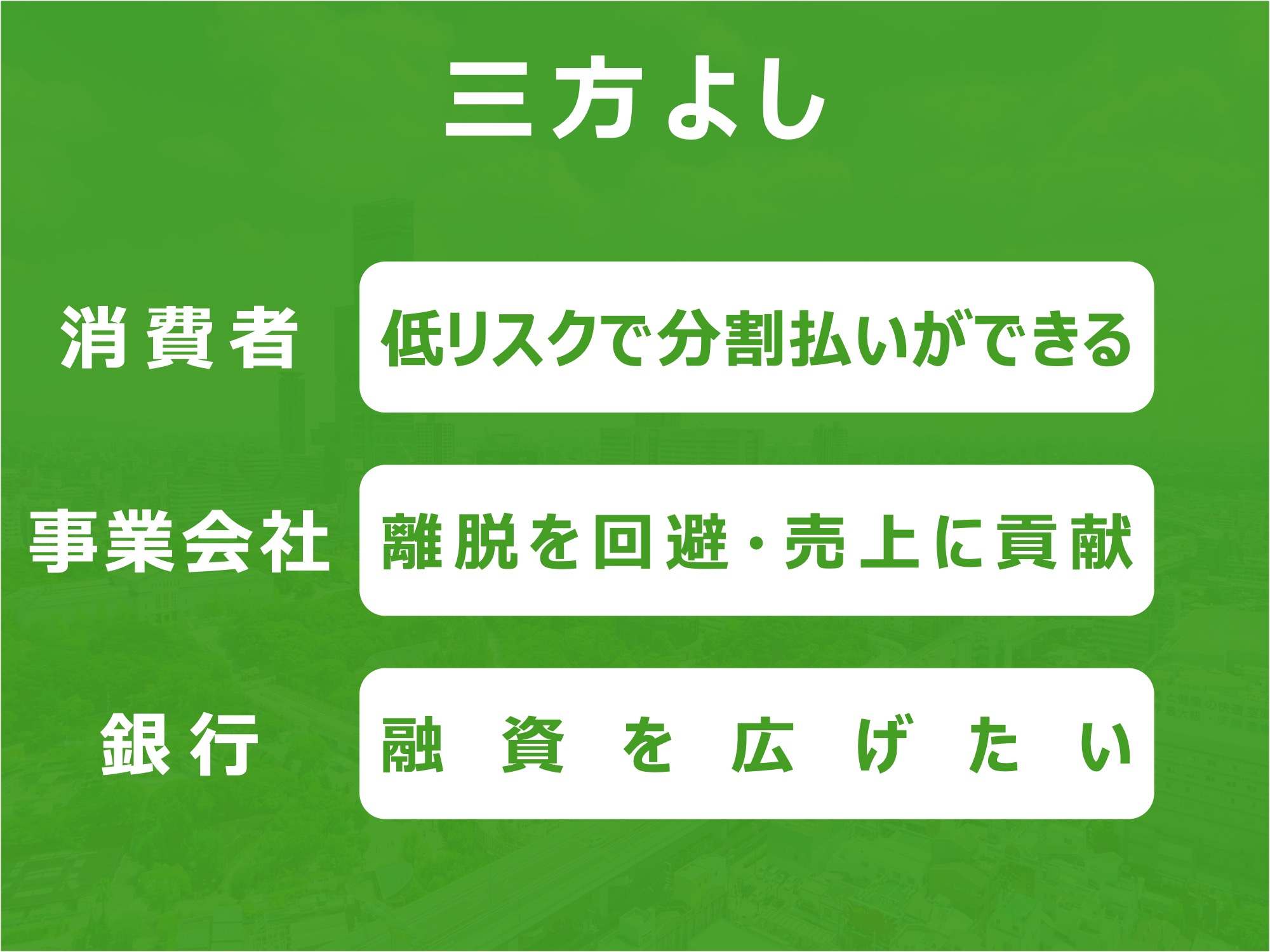

賃貸仲介については、初期費用が高くて入居を諦めてしまう方に低金利ローンを紹介して選択肢を広げることで、仲介業者は離脱を防げます。

仲介業者には成果報酬も払う仕組みです。

当然、融資をしたい銀行にとってもメリットになるため、クラウドローンを通して三方よしの世界になります。

改めて、クラウドローンは、価格にして数十から数百万円になる消費が得意領域です。

これらのカテゴリに関連する事業者の皆様はぜひ、パートナーシップを組みましょう。

健全で、負担の小さな融資のインフラをつくる

2010年以降、Fintechと言えば決済や仮想通貨が目立っていましたが、2020年からは融資の領域が大きくアップデートされるはずです。

クラウドローンは今後も、あらゆる技術とDXを駆使し、全国の銀行の力を借りながら、この領域のシェアを圧倒的なものにしていきます。

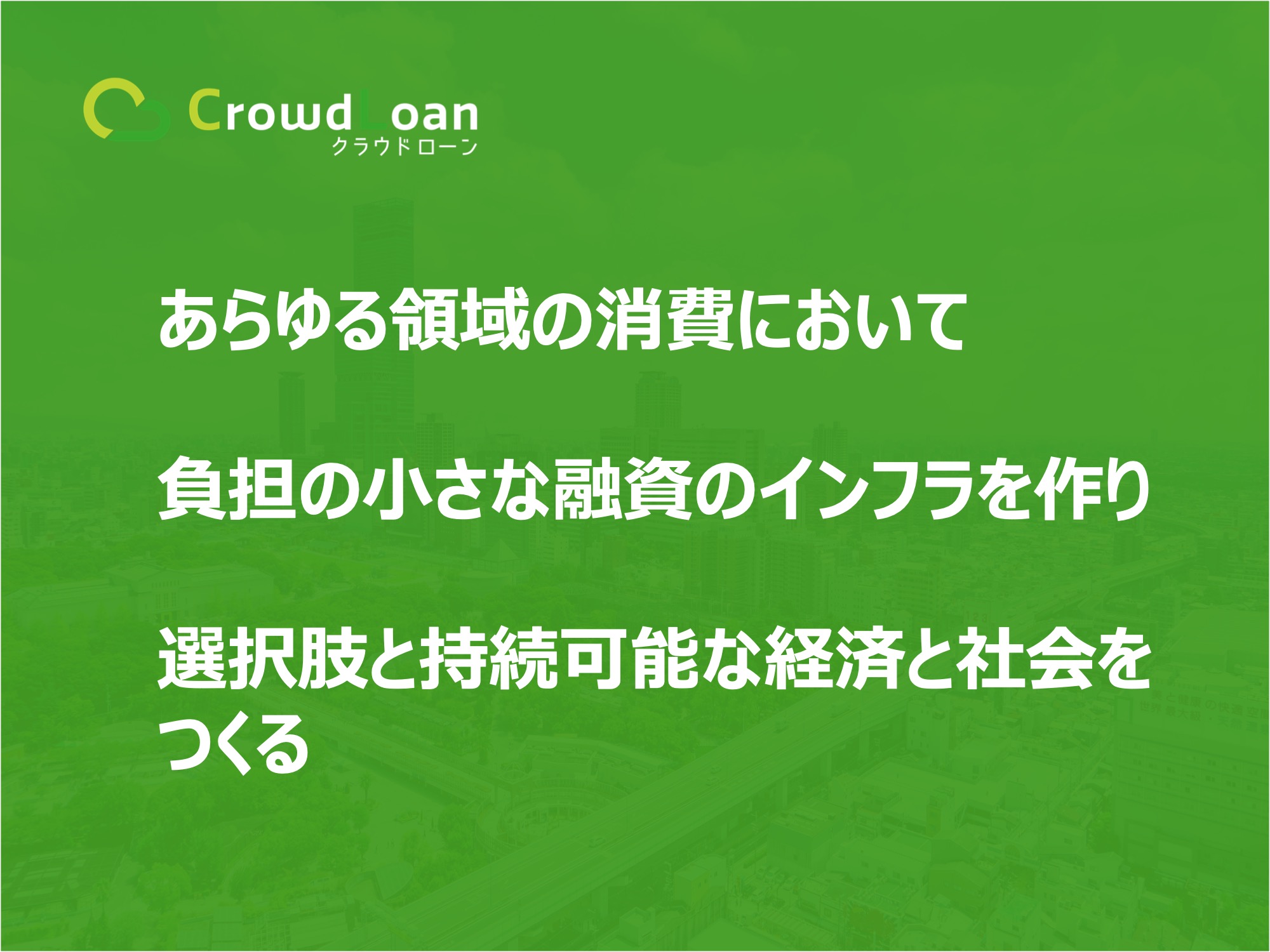

「あらゆる領域の消費において、負担の小さな融資のインフラを作り、選択肢と持続可能な経済と社会をつくる」。

「健全な融資を浸透させて、すべての人に選択する自由を」。

「クラウドローン」です。応援よろしくお願いします、ありがとうございました。

(終)

▶新着記事を公式LINEでお知らせしています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

編集チーム:小林 雅/浅郷 浩子/戸田 秀成/大塚 幸

更新情報はFacebookページのフォローをお願い致します。