▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「LECTURE 今さら聞けない資本市場との向き合い方 / IRの実務」9回シリーズ(その3)は、アナリストの仕事について。対象企業の業績予想とバリュエーションを丁寧に導き出し、目標株価と投資判断を伝えていく。そんなアナリストの投資家からの「評価」についても議論が広がります。ぜひご覧ください。

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。次回 ICCサミット FUKUOKA 2019は2019年2月18日〜21日 福岡市での開催を予定しております。参加登録は公式ページをご覧ください。

ICCサミット FUKUOKA 2018のゴールド・スポンサーとして、SmartHR様に本セッションをサポート頂きました。

![]()

▼

2018年2月20-22日開催

ICCサミット FUKUOKA 2018

Session 6D

LECTURE(レクチャー)

今さら聞けない資本市場との向き合い方 / IRの実務

Supported by SmartHR

(スピーカー)

齋藤 剛

SMBC日興証券株式会社

株式調査部 シニアアナリスト

菅原 敬

株式会社アイスタイル

取締役 兼 CFO

米島 慶一

クレディ・スイス証券株式会社

株式調査部 マネージング ディレクター

(ナビゲーター)

金田 拓也

株式会社プレイド

Business Accelerator

▲

▶「LECTURE 今さら聞けない資本市場との向き合い方 / IRの実務」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1. 資本市場のプレイヤーの全体像とIRの基礎を解説!

1つ前の記事

2. 証券アナリストはどのような基準でカバレッジしているのか?

本編

米島 齋藤さん、ありがとうございます。

アナリストの推奨の仕方については皆さんには色々ご説明頂いていますが、僕らセクターアナリストが投資家さんに推奨する時は本当に単純で、2つの側面しかありません。

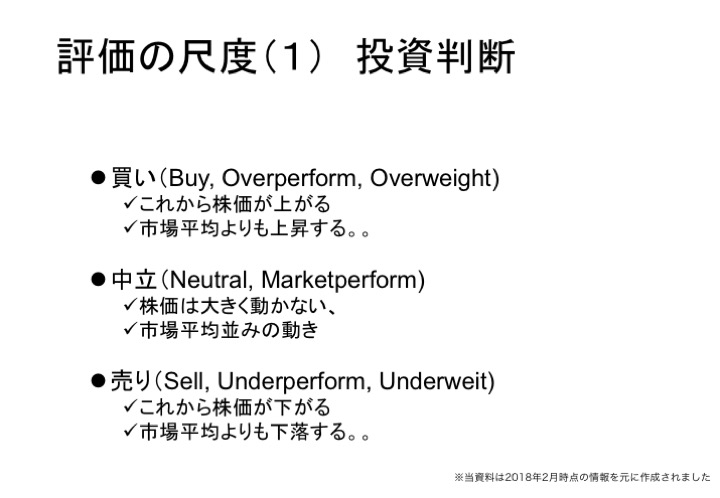

まず1つ目、「投資判断」に関しては買いか売りなのかが大きなメッセージになっています。

例えば「買い」から「売り」とか、「売り」から「買い」に変更する時、これが僕らの結構大きなメッセージです。

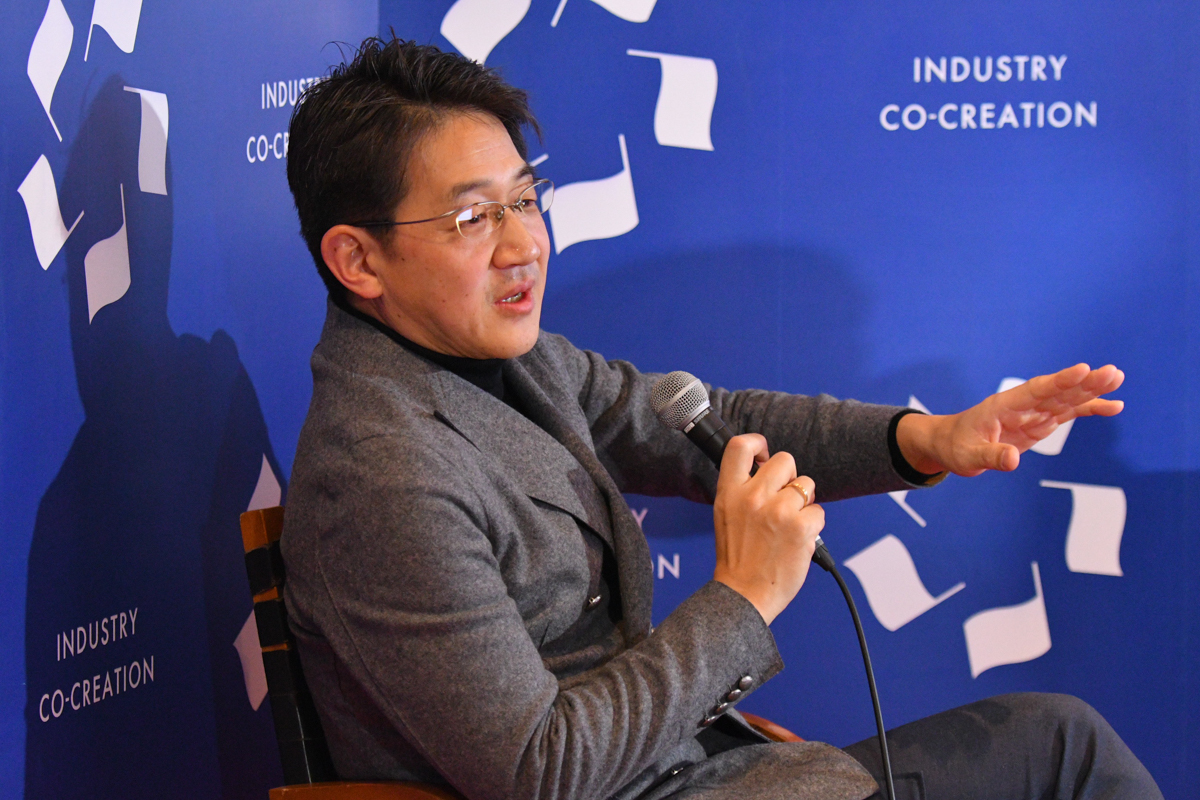

クレディ・スイス証券株式会社 株式調査部 マネージング ディレクター 米島 慶一氏

クレディ・スイス証券株式会社 株式調査部 マネージング ディレクター 米島 慶一氏

トレンドの転換は非常に大事だと思いますが、株価がうまくいくときはちゃんとその通りにいきますし、間違っているときは一瞬ノイズになって一瞬ぽこんと上がったりするけれども、その後やっぱり駄目だったとなったりします。

このようなことも結構ありますが、まず投資判断というのが1つ大きなメッセージとなります。

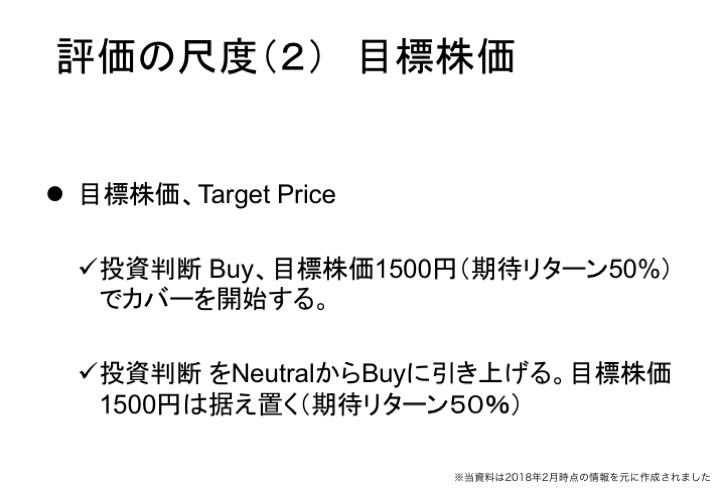

そしてもう1つが「目標株価」です。

これは、この会社がいくらになるのか、いくらまで下がるのか、いくらまで上がるのかということで、2つ目に凄く重要なメッセージになります。

以上の2つ、つまり「投資判断」と「目標株価」を本当にシンプルに伝えるというのが僕らのメッセージです。

先ほど齋藤さんから上場会社がたくさんあるというお話がありました。

僕たちセクターアナリストは15〜20社しか見てないのですが、ポートフォリオを組んでいる人では本当に何千社も見てらっしゃる方がいます。

やっぱりその人たちに対して、「この会社のここが良くて、こうこうこうで」とあまり長く言ってもあまり刺さりません。

ですから、「この会社は買いです。目標株価はここです。なぜなら〜」という話に持っていった方が全然単純なので、僕らがメッセージを込めるのはやはり「投資判断」と「目標株価」の2つです。

ここが一番大きなメッセージになるかなと思っています。

左から順に、齋藤氏、菅原氏、米島氏

左から順に、齋藤氏、菅原氏、米島氏

業績予想とバリュエーションを丁寧に出していく

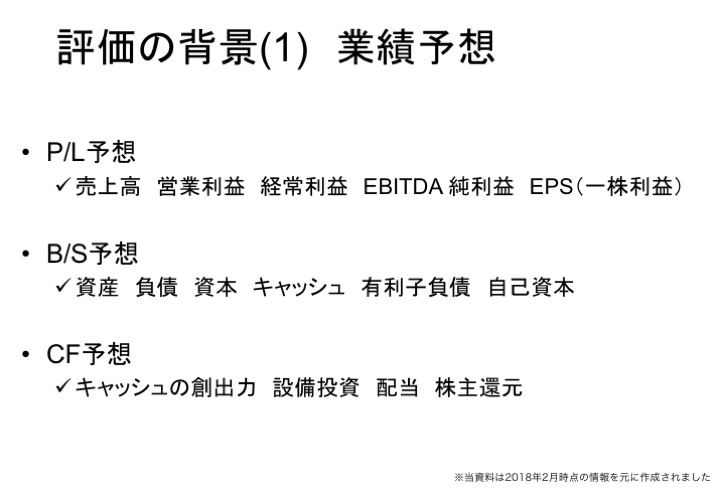

米島 このたった2つのものを出すために一生懸命取材をして、1時間かけて業績予想がどうのこうのとやり、P/L予想や会社によってはB/S予想やC/F予想をしなくてはいけません。

こういった点を細々聞いているわけです。

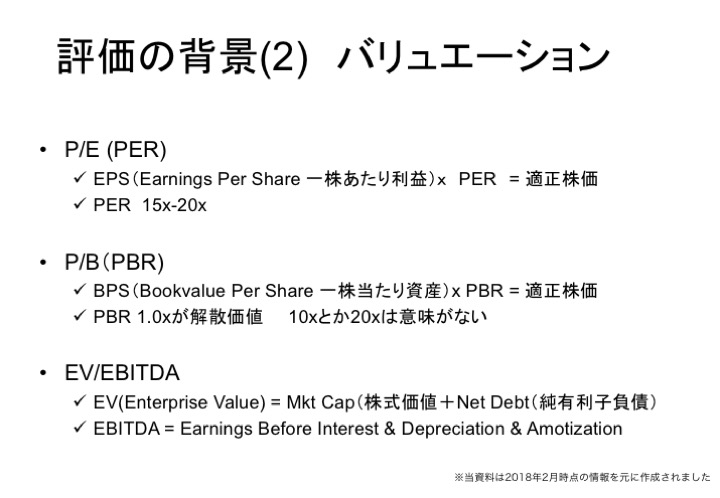

そしてもう1つがバリュエーションですね。

実はバリュエーションは世界共通で、かなり簡単と言いますか、見る所は何種類しかありません。

配当利回りなど色々なものがあるのですが、一番よく見られるのは、中小型も多分大型も全部一緒だと思いますが、P/E(PER)をよく見ます。

真ん中にP/B(PBR)というのがありますがこれは解散価値です。

下限はどこにあるかというと、時々0.8倍とか0.5倍となっていますが、P/Bが10倍とか20倍ということにあまり意味はないので、1倍を割れているか割れていないか、そこを見ます。

EV/EBITDAというのは、大型を見る人にとっては、やはり日本だけではなくてやはり海外との比較をしなければいけません。

そのときに、色々なファクターの要素、例えば会計上の基準などを省いて「一番シンプルな指標は何ですか」と言われたときには、このEV/EBITDAという指標を使います。

齋藤 この指標はグローバル企業とか海外にコンプス(類似企業)がいる時に使われるケースが多いですよね。

SMBC日興証券株式会社 株式調査部 シニアアナリスト 齋藤 剛氏

SMBC日興証券株式会社 株式調査部 シニアアナリスト 齋藤 剛氏

米島 そうですね。

齋藤 P/Bはここにいらっしゃる皆さんはおそらく全然関係ないのですが、オールドエコノミーの会社がP/Bで「これ以上株価が下がらないよね」という意味合いで使われることが多いです。

あとP/Eがありますが、これは上場する時も使われます。

基本的にどこの証券会社も公開価格の設定にはP/Eを使うのですが、議論が出てくるのはP/Eを

実は単純に同じ業界の中で比べてしまうと、グロースの部分が全然加味されていないという点です。

やはりここにグロースを加味してP/Eを見るのが本質的なのかなと思います。

単純に同じ業界で、「あの会社がP/E20倍だから、おたくの会社は20倍でいいよね。30倍は高い」と言う人がいると、「いやいやうちの方が成長しているんだからもっと高く評価していいでしょ」という議論が必ずP/Eには出てきます。

バリュエーションで安いから「買い」というわけではない難しさ

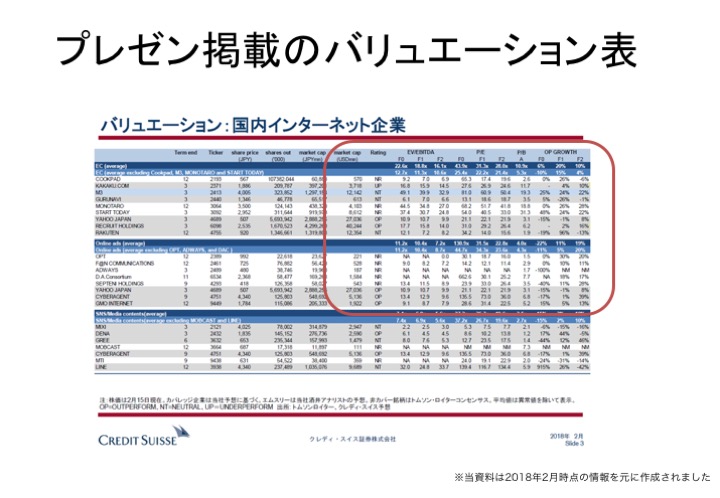

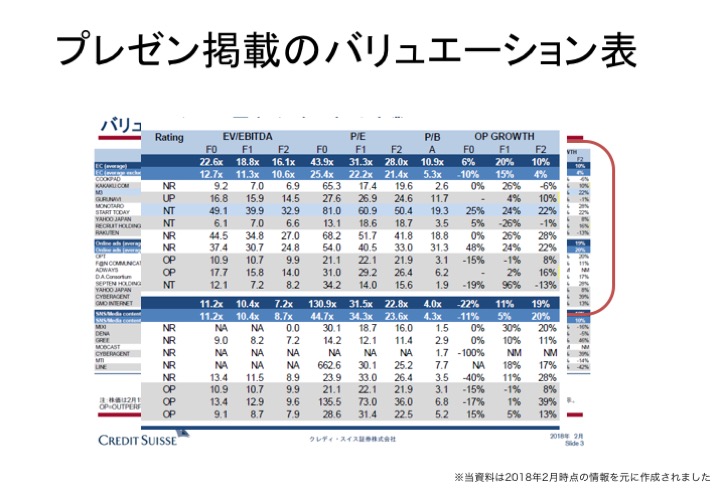

米島 これは、僕がプレゼンテーションで使っているバリュエーションの表です。

右下にSlide 3と書いてありますが、先ほどの投資判断、目標株価、その次にくるページはもうバリュエーションです。

つまり業界、広告業かがどうなる、ゲーム業界はどうなる、ネット業界はどうなるというよりは、まず投資家にやるのは投資判断、目標株価に続いてバリュエーションを見せることです。

「この会社のバリュエーションがこうこうこうだから、安いから買いです。高いけど買いです。安いけど売りです」ということをやります。

ですから実はその投資家にアピールするポイントとしては、バリュエーションが結構重要だと思ってやっています。

菅原 この順番には意味がありますか。

EC、オンライン、SNS、これは米島さんの好きな順ですか。

米島 いいえ、実はこの次のページもありまして、何となくこの順番になっています。

齋藤 これで全部カバーしているわけではないですよね。

米島 全部カバーしている訳ではありません。

僕がカバーしているのはグレーになっているところの会社です。

齋藤 青いところは好きな会社ですか。

米島 好きなところではなく、青いところは弊社としてカバーしている会社です。

齋藤 ヘルスケアを見ているとかですか。

米島 エムスリーさんはそうですね。

バリュエーションの基準が高い会社なので、すごい会社だと思います。

白いところは比較として出しています。

本当はサブセグメントで分けるともっとたくさん分けられるのですが、このようなセグメントで見ています。

Eコマース、オンライン広告、SNS、次にゲームやコンソールゲーム、もう少しテクノロジー系の会社とか、このようなものが次のページにあったりしますが、今はここを載せています。

こうして見て頂くと、どこの会社かは分からないようにしていますが、かなりバリュエーションに差があります。

本来であれば、安いから買い、高いから売り、というのが簡単なのですが「まあそんなに単純じゃないよね」という話を後で続けようかと思っています。

アナリストはどのように投資家から評価されるのか?

菅原 ところで、アナリストさんは自分の予想株価が当たった・当たらないはすごく気にするのですか。

米島 レポートを出した時に反応するのは当たり前だと思いますね。

買いに出した時に上がるとか、売りに出した時に下がるとか。

その後半年から1年経った時に業績がうまくいき、過程がうまくいって、株価が動いた時には、少し嬉しいですね。

菅原 後は同時にバイサイドのお客様から常に評価されるというとても厳しい仕事ですが、その評価のポイントでも、その株価予想が当たったどうかは大きなポイントになるのですか。

齋藤 そこ論点にする投資家もいれば、ずっと外すというのもテクニックとしてはあります。

菅原 それはどういうことですか。

齋藤 例えば「齋藤が買いと言ったら売り」とか、「売りといったら買い」とか、そういう指標性を持てばいいのです。

やり方を変えると怒られるのです。

僕の場合は基本的にカバーする会社は非常に強気です。

ですから例えば、目標株価も基本ちょっと強気なら倍とか、かなり強気だったら3倍みたいなことを仮にやるとします。

しかし目標株価を20%ぐらいにすると、「齋藤さん、今回はあまり本気じゃないね」とか言われたりします。

このような指標性を言われることが多いですね。

僕だとだいたいカバーしている会社が、カバレッジアナリストが僕1人だけとか、3人ぐらいのところが多いですが、米島さんのようにサイバーエージェントや次出てくるリクルートだとアナリストの数が15人とか20人ぐらいになるので、この比較も出てきます。

だから1人だけ突き抜けるというのも作戦としてはありますよね。

ここのレポートの書き方は、「アナリストコンセンサスに対して僕はこう思っています」という論調が多くなります。

そこで皆と同じことを言ってもつまらないですよね。

なので常にトリッキーなことを言う人もいます。

菅原 それはバイネームで教えていただけますか。

齋藤 それはまずいので、後で個別で(笑)。

菅原 15人が皆、目標株価を出しておいて自分だけ違う時は「まずいな」という気持ちになるのですか。

後から修正できないですもんね。

米島 僕は実は他の人のレポートは全く読みませんし、気にしません。

見ると、例えば齋藤さんのレポートを読んで書くと引きずられてしまうからです。

必ず彼の考え方が入ってしまうので、絶対見ないようにしています。

齋藤 クレディさんはレポートに入れてないですか。

日興だと2枚目くらいに市場のコンセンサスの業績予想などが全て入れてあります。

上限下限利益と全部入っていて、日興アナリストの予想はここ、と示されています。

だから1人だけ突き抜けていると、その上限の1番上に張り付いていたりとかします。

そうすると、「皆がこのように見ているのになぜこのアナリストは強気なのか」という点が議論になることがセクターアナリストの場合ありますね。

僕の場合は自分の予想が市場コンセンサスになるので関係ありませんが。

菅原 それは、齋藤さんがそのエクセルを作るために、ロイターとかブルームバーグからその会社に関するレポートをダウンロードしてきてチェックしたりしているのですか。

齋藤 レポートはダウンロードしませんが、クイックだったりブルームバーグとかでアナリストが何人予想を出していて、上限、下限、利益がいくらで平均がこれというのが全部すぐ出るので、もうそこはボタン一発でエディティングチームがやっています。

米島 先ほどのアナリストの評価点というのは、半分当たって半分外れるというのが一番最悪です。

それではサイコロと一緒なので、どちらかと言うと、7割外す人はすごいですよね。

菅原 7割外す人はいるのですか。

米島 ときどきです。

7割当たると神ですね、勝率は6割いけばまあ良い方です。

タイミングによっては「俺って天才」と思う時もありますが、でもだいたいその後はすぐダメになります。

齋藤 そんなことは思ったことがないので分からないです。

米島 またまた〜。

こうおっしゃっていますが、スタートでどのレポートがいいですかと聞いた時、「俺のレポートだ」っておっしゃっていましたからね。

齋藤 それはそうでしょう。

米島 そんな感じです。

あとコンセンサスについては意識しないようにしています。

意識すると僕は心が弱いので、そこに寄ってしまうので。

全然見ず、最後の最後のレポートが出た後に見ます。

コンセンサスのインプットはアシスタントが全部やっています。

だから出た時に「うわ、全然違った」っていうのはありますね。

あとは「なんか一緒か」みたいな感じです。

(続)

次の記事を読みたい方はこちら

続きは 4. 機関投資家のタイプと投資戦略を徹底解説! をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/本田 隼輝/戸田 秀成/尾形 佳靖

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。