▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「LECTURE 今さら聞けない資本市場との向き合い方 / IRの実務」9回シリーズ(その2)は、証券アナリストのカバレッジについて。証券会社のアナリストは、どのような基準でカバレッジの対象を選んでいるのでしょうか。ぜひご覧ください。

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。次回 ICCサミット FUKUOKA 2019は2019年2月18日〜21日 福岡市での開催を予定しております。参加登録は公式ページをご覧ください。

ICCサミット FUKUOKA 2018のゴールド・スポンサーとして、SmartHR様に本セッションをサポート頂きました。

![]()

▼

2018年2月20-22日開催

ICCサミット FUKUOKA 2018

Session 6D

LECTURE(レクチャー)

今さら聞けない資本市場との向き合い方 / IRの実務

Supported by SmartHR

(スピーカー)

齋藤 剛

SMBC日興証券株式会社

株式調査部 シニアアナリスト

菅原 敬

株式会社アイスタイル

取締役 兼 CFO

米島 慶一

クレディ・スイス証券株式会社

株式調査部 マネージング ディレクター

(ナビゲーター)

金田 拓也

株式会社プレイド

Business Accelerator

▲

▶「LECTURE 今さら聞けない資本市場との向き合い方 / IRの実務」の配信済み記事一覧

連載を最初から読みたい方はこちら

1つ前の記事

1. 資本市場のプレイヤーの全体像とIRの基礎を解説!

本編

菅原 ではまず齋藤さんに、「どうしたら会社がアナリストにカバレッジがされるのか」についてお話を聞きたいと思います。

証券会社アナリストによる銘柄のカバレッジ基準とは?

齋藤 おそらく米島さんのようなセクター型アナリストと僕のような中小型アナリストとはやり方が違います。

SMBC日興証券株式会社 株式調査部 シニアアナリスト 齋藤 剛氏

SMBC日興証券株式会社 株式調査部 シニアアナリスト 齋藤 剛氏

米島さんのところはセクターが決められているので対象以外はできません。

しかしクレディ・スイスのようにアナリストの数が少ないところは、ちょっと広げやすいですよね。

米島 2年前に僕が入ってから5人くらい辞めて1人だけ増えました。

少なくなってしまいました。

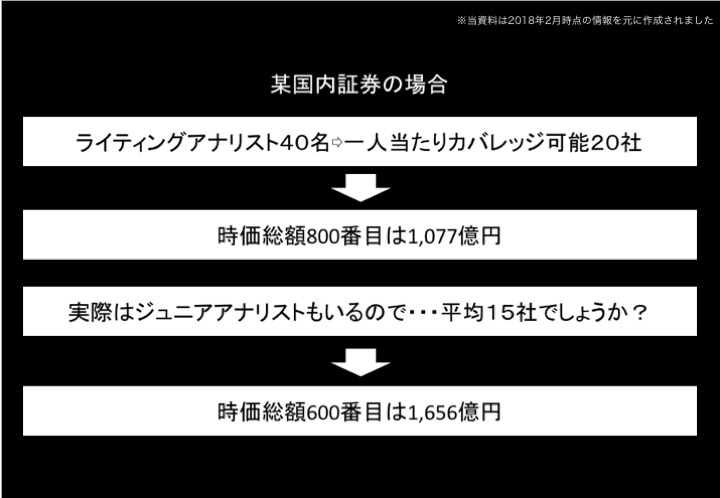

齋藤 今、中小型の場合は日興では(上位にあたる)ライティングアナリストが40人くらいいて、米島さんのようなセクターアナリストがいて、そこのジュニアアナリストがいて、僕のような横串をさす中小型がいるので、基本的にはセクターアナリストとの奪い合いです。

菅原さんの会社を担当したときも、社内では小売アナリストとの調整が必要でした。

今上場会社は3,700社くらいあるのですが、これは、それらの企業を時価総額順で並べたものです。

1ヵ月くらい前の数字なのでざっくりで見てもらえればと思いますが、このような感じで並んでいます。

先ほど日興のケースだとライティングアナリストが40名いて仮に皆が20社カバーしたとすると、それでも日興くらい人数がいる会社でも800社くらいしかカバーできません。

まだ経験の浅いジュニアアナリストなども含めると、平均すると1人15社くらいになると思います。

先ほどの時価総額を並べた表だと、800番目で1,077億円です。

600番目となると1,600億なので、これ以下の会社はまず頑張って時価総額をあげてもらうしかありません(笑)。

中小型=成長株の場合は、時価総額より株価の伸びがカバレッジの基準

齋藤 そのような考えは、このようなセクター内でいい会社を比較する場合の考え方です。

僕のような中小型の場合は伸びる会社、僕の場合は「中小型=成長株」という肩書きになっているので、伸びる会社についてはカバーができます。

そのときに一番大きいのは、例えば菅原さんが僕のレポートを出していましたが、今のレーティングは中立です。

各社基準は色々違いますが、日興の場合だと目標株価は6〜12ヵ月後のターゲットなので、そうすると中立になります。

しかし例えばアイスタイルが5年後にどうなっているかを考えた時に、成長すると思えばカバーしたいと思いますし、そのようなところで決めている部分があるのかと思っています。

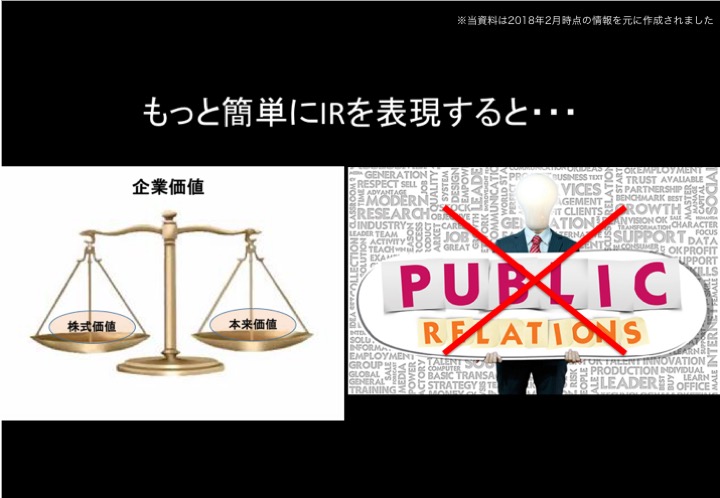

IRをどのようにやったら良いのだろうというとき、さきほど言ったようにまず時価総額をとにかく大きくしてアナリストに見てもらうようにすれば良いのかというと、それは少し違うと思います。

経営者の方によく「IRってどうやって評価して上げたらいいの?」と聞かれますが、その時に「株価を上げたところを評価する」ということでは間違えてしまう、ということをここで少し表現しています。

やはりその会社にあるべき株式価値という姿を本来価値としてバランスさせるということが、IRの本質だと思っています。

大きく見せようと思えば見せられます。過大に色々伝えることによって一瞬大きく見せることはできます。

しかしやはり株式市場は馬鹿ではないので、結局元の水準に修正されます。

だからこのバランスさせるということを意識してもらえたらと思います。

菅原 株価が動くのは半日から1日くらいですよね。

齋藤 僕もIRの経験がありますが、1ヵ月はできます。

菅原 やり方次第では。

齋藤 はい。

菅原 それは是非ともこの個別で教えて頂きたいです。

齋藤 いえいえ。

菅原 ニュースだけで1ヵ月も株価が上がりますか。

齋藤 大丈夫ですよ。

菅原 スタートトゥデイ(現在ではZOZOに社名変更)もそうやって作られたのですか。

齋藤 あれはいい会社だったので、実力でどんどん上がっていって時価総額1兆円にいった会社だと思っています。

写真左から、齋藤氏、菅原氏

写真左から、齋藤氏、菅原氏

安定的な成長段階の大企業では、バリュエーションはPER17倍程度が適切

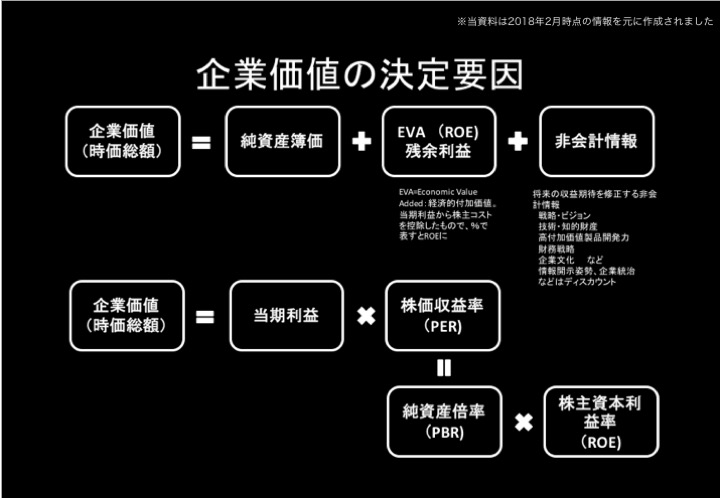

齋藤 では企業価値の決定要因についてです。

後で米島さんからもバリュエーションの所について話がありますが、特に小型株の場合は残余利益のバリュエーションを使うことがほとんどです。

そうすると、将来どこまで伸びるかをここで表せるのかと思います。

やはりその時に中小型はバリュエーションが高いという話が出るのですが、それこそ今期来期のEPSで見てP/E(PER)が高くなってしまうのは当然だと思っています。

これは僕が元々いた大和の教えでもありますが、基本的P/Eは最後17〜18倍くらいに収斂していくという発想があります。

益周りの逆数がちょうど今17倍ぐらいなのですが、「高い成長性がなくなってステイブルグロースに入ったら、大企業みたいなところであればP/Eは17倍で十分だよね」ということです。

ただし今ここにいらっしゃる皆さんの会社もそうだと思いますが、これから成長していくとなると、では何年後にそこに到達するのかと考えます。

今のモデルで成長しきって5年後からマチュアになると考えられる場合は、EPSに対して17倍掛けてあげるということを中小型の場合は考えますね。

ですからその時の適正な位置に対して今のEPSを掛けたら大体70〜80倍とつくのは当然なのだろうなと思っています。

逆に言うと中小型の会社の場合はP/Eが高くないと魅力ない会社と映るのかなと思っています。

セクターアナリストの考え方も聞きたいと思いますので、米島さんにパスをします。

(続)

次の記事を読みたい方はこちら

続きは 3. アナリストの仕事 − 業績予想とバリュエーションを算出し、投資判断と目標株価を伝える をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/本田 隼輝/戸田 秀成/尾形 佳靖

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。