▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

▶ICC読者交流会を5/31 開催します! 申し込み締切間近

「メガ・ベンチャーのためのファイナンス戦略と資本市場の活用法を徹底議論」【F17-2A】セッションの書き起し記事をいよいよ公開!10回シリーズ(その2)は、メルカリCFOの長澤さんに、「メルカリが上場していない理由」についてお話し頂きました。SMBC日興証券の斎藤さんによるアナリスト視点でのファイナンス戦略の分析も必見です。ぜひ御覧ください。

ICCカンファレンスは新産業のトップリーダー160名以上が登壇する日本最大級のイノベーション・カンファレンスです。次回 ICCカンファレンス KYOTO 2017は2017年9月5〜7日 京都市での開催を予定しております。

![]()

▼

【登壇者情報】

2017年2月21〜23日開催

ICCカンファレンス FUKUOKA 2017

Session 2A

メガ・ベンチャーのためのファイナンス戦略と資本市場の活用法を徹底議論

(スピーカー)

齋藤 剛

SMBC日興証券株式会社

株式調査部シニアアナリスト

長澤 啓

株式会社メルカリ

執行役員CFO

永田 暁彦

株式会社ユーグレナ

取締役 財務・経営戦略担当

米島 慶一

クレディ・スイス証券株式会社

株式調査部 マネージング ディレクター

(モデレーター)

嶺井 政人

株式会社マイネット

取締役 副社長

▲

▶「メガ・ベンチャーのためのファイナンス戦略と資本市場の活用法を徹底議論」の配信済みの記事一覧

嶺井 まず、本日ご登壇頂いているメルカリとユーグレナ、各社でどのようなファイナンス戦略をとっていらっしゃるか簡単にご紹介頂けますでしょうか。

メルカリ長澤さんからよろしくお願いします。

メルカリが非上場を続ける理由

長澤啓 氏(以下、長澤) メルカリの長澤です。

よろしくお願い致します。

資本市場の活用法というテーマなのですが、そもそも我々は未上場なので、なぜここに呼ばれているか分からないところもあります。

我々のような未上場の会社が、上場という一つの選択肢を考える中で、こういったセッションで皆さんと意見交換をさせて頂けるのは本当に楽しみです。

今日は色々と勉強させて頂きたいと思います。よろしくお願いします。

嶺井 よろしくお願いします。

長澤 我々のファイナンス戦略というところで言うと、今申し上げた通り上場はしていないので、未上場のままでラウンド(資金調達)を重ねてきたという感じです。

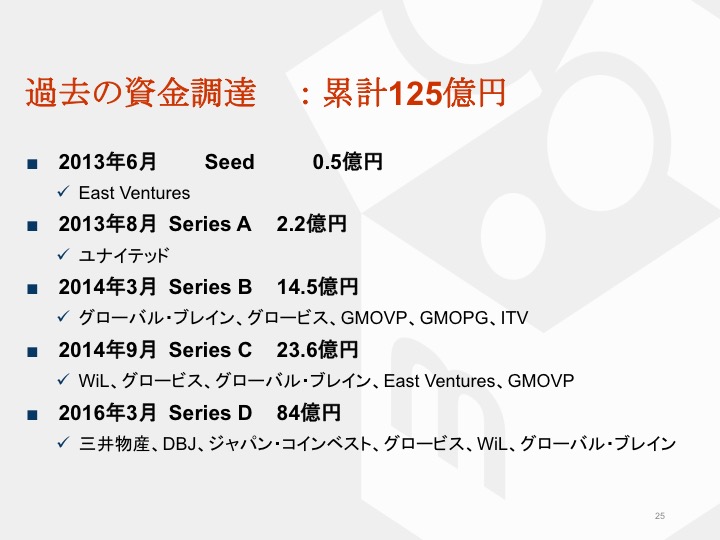

▶ゴールドマン・サックスからメルカリへ…CFO長澤氏が語る累計125億円ユニコーンの資金調達

出所:2016年9月7日開催 ICC KYOTO 2017 「メガ・ベンチャーのための大型ファイナンス戦略」の講演資料を引用

出所:2016年9月7日開催 ICC KYOTO 2017 「メガ・ベンチャーのための大型ファイナンス戦略」の講演資料を引用

「なぜ未上場のままでいるのか」とよく聞かれるので、そこの話から先にさせて頂きたいと思います。

会社が戦略と財務を両輪にして成長していく中で、戦略の方でより大胆なことをやろうと思った時に、上場している時の説明責任というのはやはり重くのしかかってくるなというのはありますね。

より大胆にリスクを取って攻めてきて、我々の場合、海外に思い切って投資をしてやっていきたいといった時に、四半期のIR(Investor Relations=投資家向け広報)でアーニング(利益)がこうなっています、これだけ損(損失)を出していますといったことを説明していくのは結構大変だったりするので。

嶺井 そうですよね、一定の負担はありますよね。

長澤 未上場でいられて、そこでファイナンスができるのであればよい、つまり、一つの考え方として、より戦略に集中したいという思いがあって未上場でいる訳です。

日本のマーケットの状況も5年くらい前から大きく変わってきており、未上場であっても結構大型の資金調達ができる環境になってきています。

我々も、ちょうど1年くらい前に84億円調達したラウンドがあるのですが、プライベート(未上場)でいながらも、それくらいの金額を(第三者割当)増資で調達できるというところがあったので、もちろん上場も念頭に置きながら、当然プライベートなお金というのも考えて資金調達しました。

ファイナンス戦略という点では、未上場であろうが非上場であろうが、会社が資金を取れる(調達できる)という状況にしておくということが私の役目だと思っています。

それが株式であろうが、外部からの借り入れであろうが、戦略を色々な形でエグゼキューション(実施)したいと思った時に、お金を引っ張ってこられる(資金調達できる)環境を作っておくというのが、ファイナンス戦略の根幹にあるかなと思っています。

上場すること自体を目的化しない

嶺井 上場を目指している多くの会社、あるいは上場された会社が、上場はしたい時にできる訳ではないから行ける時に行かないと、とおっしゃいます。

そういった、マーケット環境が悪くなっていつ上場できなくなるか分からないといったリスクについて、長澤さんはどのようにお考えですか?

長澤 上場できなくなるというか、そもそも上場することを目的としている訳ではないので。

やはり上場することの最大のメリットは、きちんとした株価を付けることで、マーケットからお金を取りたい(資金調達したい)と思った時に公募増資等の手段で調達ができるということだと思っているので、未上場でもそれを代替する手段が取れるのであればよいかなと考えています。

嶺井 なるほど。

長澤 上場することでよりフレキシブルにマーケット(資本市場)と向き合えるし、御社も含めて株以外にも色々なストラクチャー(資金調達手段)を組んでファイナンスされている会社はあると思うので、そういった選択肢が増えるというのは当然メリットとしてあるので、そこのバランスでどう考えるかというのは、我々の今後の次の課題かなと思っています。

ファイナンスの選択肢をより広げていくことが大事なのか、未上場のままで戦略重視でやっていくのかというところは、今後向き合っていくところかなと思っています。

嶺井 コメントやご感想があれば是非お聞かせ下さい。

メルカリに関して、齋藤さんいかがですか?

メルカリは、上場で資金調達しにくい

齋藤剛 氏(以下、齋藤) 上手いですよね。

まずそもそも上場の株価を決める時というのは、類似会社を選び出しますが、恐らくメルカリさんのような会社はなかなかないんですよね。

▼▼

【ICCパートナーズ 小林 雅による上場時の時価総額の決定方法に関する解説】

一般的には上場する場合のIPO時の時価総額はPER(時価総額÷当期利益)をベースに計算されます。PERは類似企業を複数社選定し、その平均値を一般的に用います。

例えばゲーム会社の場合は上場しているゲーム会社(グリー、DeNA、コロプラなど)のPERがどの程度かという計算をします。その平均値がPER=30(倍)であるならば、事業計画上の当期利益(翌年度)の利益が5億円であれば 5億円 X 30倍=150億円となります。

成長率や上場時のディスカウント率などを勘案して最終的なプライシング(値決め)がされます。

メルカリ社の場合の類似企業は楽天、スタートトゥデイ、エニグモ(バイマ)などのEコマース事業を中心に類似企業が選ばれると想定されますが、「なかなかない」というのは参考にしくにいという意味になります。

▲▲

齋藤 そうすると、低いバリュエーション(時価総額)で比較されて出てくるので、昨年(2016年)の調達の時にも、例えばIPO(Initial Public Offering=新規公開株)で調達しようと思うと、あの額では絶対に集まらないと思います。

あるいは、株式の希薄化がすごく起きる状態なので、そういった意味では、タイミングを上手くご覧になっているなと思っていて、メルカリさんが上場される時というのは、何か違うポイントが出てくるのかなという風に思います。

▼▼

【ICCパートナーズ 小林 雅による解説】

上記の「 株式の希薄化がすごく起きる状態」とは時価総額 900億円のときに100億円の株式を新規発行する場合は、新規発行分の比率は10%(= 100億円 ÷ (900億円+100億円) )ですが、時価総額400億円のときに100億円の株式を新規発行する場合は新規発行分の比率は20%になるという意味です。

▲▲

嶺井 その違うポイントというのは、バリュエーション手法ということでしょうか?

齋藤 いや、その低いバリュエーションで調達してもいいような局面に入ってくる可能性もあるのかなとか。

嶺井 なるほど。

齋藤 もう少し長い目で見ると、最初の上場の時にファイナンスをある程度低くしておいて、セカンドファイナンス狙いで行くとか、特に色々な会社さんとお話する際に言うのですが、最初の上場の資金調達だけで考えない方がいいですよと。

(上場企業のマイネットの)嶺井さんのところもそうだと思いますけれども、上場してから色々とやっていらっしゃると思うので、そこはご自身でお話して頂きたいのですが、やはり最初とその次というところまで目線に入れるのがよいかなと思っています。

例えば東証マザーズに上場したら東証一部に行く時にまた調達機会があるので、その時はもう市場で評価が出ていて、要はIPOの時にはきちんと評価されなかったグロース(成長)まで株価に織り込まれるので、そこで調達するところまで含めて絵を描くといいのではないかと思っています。

長澤さんは、今、そこまで考えられて動かれているのかなとは、いつも見て思っています。

嶺井 ありがとうございます。

(続)

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/横井 一隆/Froese 祥子

続きは ユーグレナCFOが実践する「ビジョンを実現する」投資家コミュニケーション術 をご覧ください。

▶【公式LINE@はじめました! 平日 毎朝7時に新着記事を配信しています。】友達申請はこちらから!

▶【ICCの動画配信をスタートしました!】ICCのYoutubeチャネルの登録はこちらから!

【編集部コメント】

続編(その3)では、ユーグレナCFOの永田さんに、ユーグレナのファイナンス戦略についてお話し頂きました。高い企業価値を維持するユーグレナのIR資料を多く掲載いたしました。是非ご期待ください。他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。