▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「メガ・ベンチャーのためのファイナンス戦略と資本市場の活用法を徹底議論」【F17-2A】セッションの書き起し記事をいよいよ公開!10回シリーズ(その7)は、メタップスが実施した新株予約権と私募債をセットにした調達スキームについて、マニアックに議論しました。元グリーCFOの青柳さんにもコメント頂きました。是非御覧ください。

ICCカンファレンスは新産業のトップリーダー160名以上が登壇する日本最大級のイノベーション・カンファレンスです。次回 ICCカンファレンス KYOTO 2017は2017年9月5〜7日 京都市での開催を予定しております。

![]()

▼

【登壇者情報】

2017年2月21〜23日開催

ICCカンファレンス FUKUOKA 2017

Session 2A

メガ・ベンチャーのためのファイナンス戦略と資本市場の活用法を徹底議論

(スピーカー)

齋藤 剛

SMBC日興証券株式会社

株式調査部シニアアナリスト

長澤 啓

株式会社メルカリ

執行役員CFO

永田 暁彦

株式会社ユーグレナ

取締役 財務・経営戦略担当

米島 慶一

クレディ・スイス証券株式会社

株式調査部 マネージング ディレクター

(モデレーター)

嶺井 政人

株式会社マイネット

取締役 副社長

▲

▶「メガ・ベンチャーのためのファイナンス戦略と資本市場の活用法を徹底議論」の配信済みの記事一覧

嶺井 資本市場の活用が上手いという事例で、最近3人くらいの方からメッセージを頂いたり、打ち合わせしていた時に話題に上ったのが、メタップスのファイナンスですね。

新株予約権と無担保社債を同時発行したメタップス

嶺井 こちらは、色々な方から面白いね、上手いねという話を聞きました。

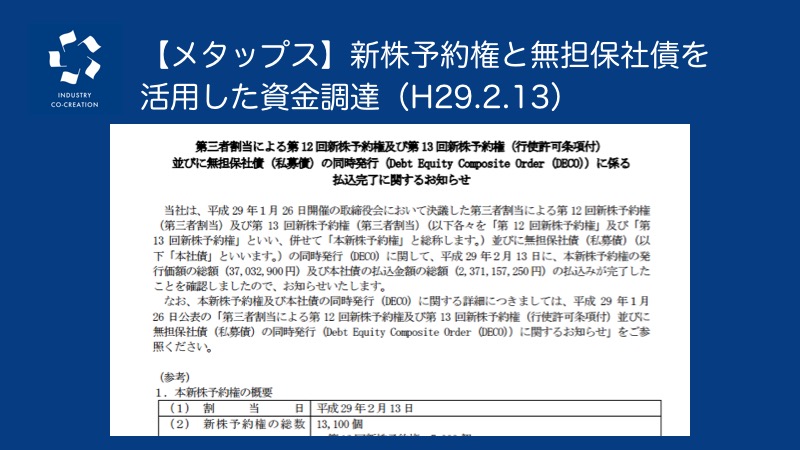

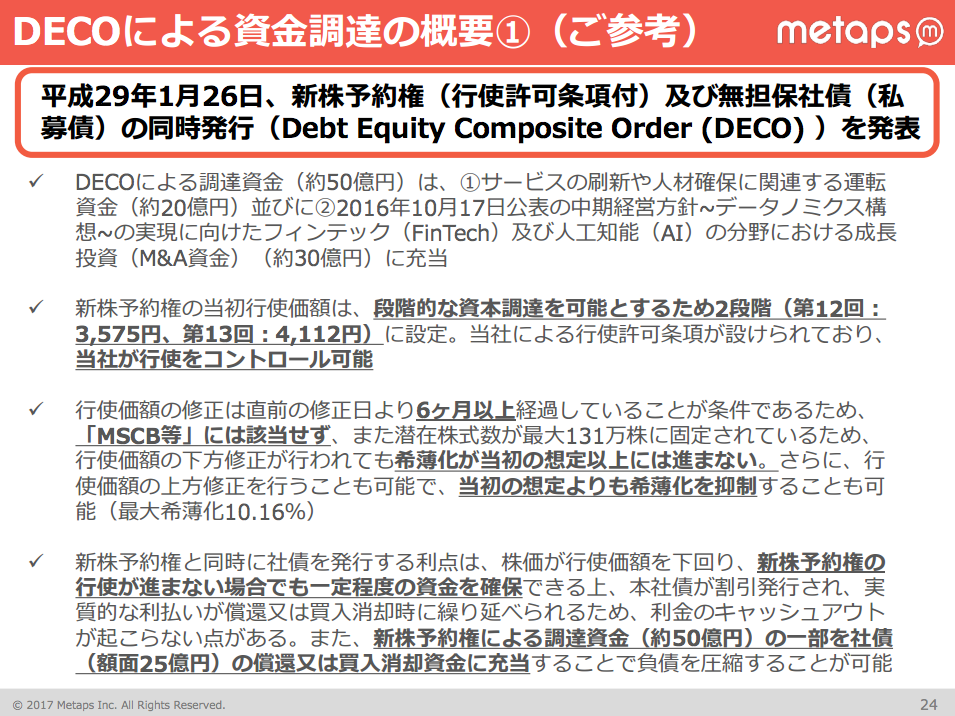

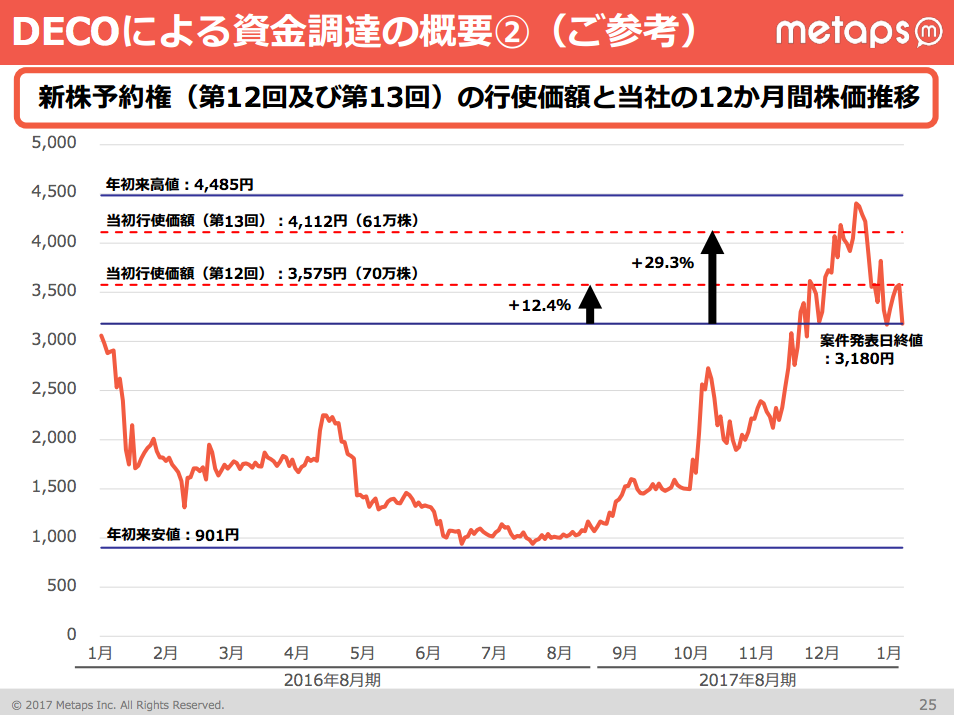

ご存じの方も多いかもしれないのですが、一応おさらいをさせて頂くと、2017年1月に公表されて2017年2月に完了したメタップスの資金調達なのですが、新株予約権による調達と社債の発行をセットでされている案件です。

これだけ聞くと、ありがちで、普通だ、なんて思われるかと思うのですが、これをセットで行うことで、それぞれが単体でやっていた時には実現できなかったことを実現されています。

資料: 2017年4月14日発表 メタップス社「2017年8月期 第2四半期決算説明資料」から引用

例えば新株予約権を使ったファイナンスでは、どうしても段階的に新株予約権を行使しながら調達していくので、短期間にまとまった金額をすぐ調達できないんですね。

通常3か月なり半年かけて調達します。

だから今、目の前で実行したいM&Aにはなかなか使い辛いということがありします。

逆に、社債だけでいったときには、例えば今回のメタップスもそうなのですが、使途がM&A資金で且つベンチャーなど発行体のクレジット(借入条件の基となる企業の信用力)が高くないときには、低利で調達するというのは難しいんですね。

それぞれだとそういった特徴があるのですが、ハイブリッドにして、新株予約権による調達と社債による調達をセットにして、まず新株予約権は50億円、社債の方は約25億円とし、社債を先に発行することで、25億円を最初に調達して、新株予約権の50億円を段階的に行使しながらその25億円を返済していくというスキームが取られています。

そうすることで、イニシャル(初期)で必要な資金をきちんと調達することができるスキームです。

且つ、社債と新株予約権をセットでされていることで、メタップスの信用力では通常調達できないような金利で調達を実現されています。

今回、無担保のM&A資金、期間3年で、金利が1.7パーセントなんですね。

メタップスは、前期は投資されていたりして赤字で、発表済みのこの第一四半期も、日本基準だと赤字の会社さんなんですよね。

外から見て個人的に思っているという話なのですが、赤字の会社さんがM&A資金で長期借入で1.7パーセントで調達できるというのは、なかなか考えにくい話で、セットにして、しかも両方をクレディ・スイスに引き受けて貰っているから実現できているんだろうなと思っています。

すごく資本市場を上手く活用された事例だな、なんて思うんですが、このディールに関して是非コメントを頂きたいなと思います。

(クレディ・スイスの米島さんもおられる中で)ちょっと登壇者の皆さんに振りづらいので、最初にこの話を振って下さった、会場におられる青柳さんに振っても大丈夫ですか?

(会場 笑)

以前、青柳さんからこのディールは面白いよねといったメッセージを頂いたのですが、青柳さんがこのディールについてどう思われたか、少しご感想をお聞かせいただけないでしょうか?

突然ですみません(笑)。

「この調達にこのCFOあり」と思わせる手法

青柳 氏 青柳です。

▶ 本論とはまったく関係ないですが、青柳さんに後ろに写っているのはKLab五十嵐さんです(小林)

▼

青柳 直樹

ドイツ証券会社 投資銀行部門を経て、グリー株式会社に入社。CFOとして資金調達、株式上場を主導するとともに、事業開発責任者としてゲームプラットフォームの立上げなどに従事。2011年よりGREE International CEOとして海外事業の拡大に尽力。2014年秋の帰国後、事業統括本部長などを経て、2016年9月にグリー株式会社 取締役を退任。現在は、事業経験を活用して、ベンチャー企業への投資・支援などを手掛ける。

▲

マクロの資金調達環境というものを非常によく理解されて、その時々でできる良い手法を取られているなという風には思いました。

10年くらい前に、MSCB(Moving Strike Convertible Bond=転換価額修正条項付き転換社債)などではなくて、一時期ゼロクーポン債のCB(Convertible Bond=転換社債型新株予約権付社債)というのがすごく流行って、これは結構きちんとした大きな会社さんにおいて活用されて、一時期とても上手くいったなと思っています。

その後、MSCBなど色々な商品が出てきた中で少しメジャー感が失われたのですが、環境としては、すごく低利で調達できて、ややボラティリティ(見積株価変動率)が高いかなという局面の中で、いかに資金調達コストを下げながら大型の資金流動性を高めるかみたいなところで発行されていました。

こういうことは未上場ではなかなかできないのですけれども、上場企業だからその後のオプション(選択肢)も含めて非常に低利でできているのかなと思います。

さらに、その商品をよりスモールキャップ(時価総額が小さい上場企業)の会社でもできるという形で、しかもきちんと証券会社の方々と商品開発をするところまでやったというのが、前々職(ドイツ証券)の後輩でもある(メタップスの)山崎CFOだからこそできたのだなと思っています。

また、資金調達環境を読んで、その瞬間でスパッとその時代を切り取ったような調達をするというのが、私が見ていても、先ほどの楽天さんにしても、ある時のクックパッドさんにしても、このタイミングでそうだよねと、皆を唸らせる調達をしている。

もちろんメタップスさんの事業計画もある種「射程距離」の長さはどうしても議論になり易いところだと思います。一方、それに対して絶妙な球をちゃんと投げ込んだという意味で、ファイナンスには常に賛否両論もちろんあって然るべきですが、私は上手いエクイティファイナンスだと思っています。

そういう意味ではこれはすごく適切で評価を上げたなという風に思ってメッセさせて頂きました。

嶺井 ありがとうございます。

是非登壇者の皆さんからもコメントを頂きたいなと思うのですが、目が合った齋藤さんいかがでしょうか。

齋藤 無理です。

(会場 爆笑)

嶺井 ありがとうございます。分かりました(笑)。

では、投資銀行ご出身の長澤さんお願いします。

オプションバリューと引き換えに低利な調達を実現

長澤 僕も、青柳さんのおっしゃっていたことは本当にそうだと思っています。

特にメタップスさんはボラティリティがある銘柄で、それが一番の強みでもあるので、そこから生み出されるオプションバリューと引き換えに低利なローンを引っ張っているというところに尽きると思っています。

ここで株価の目線がセットされることをどう思うかというのは別の問題としてあるのですが、メタップスさんがこれだけの規模のファイナンスをするといった時に、できる選択肢を色々並べた時に、これは結構よかったのではないかなと、僕も客観的に見て思いました。

ゼロクーポンのCBというのは確かに流行っていますが、こういったCBなどのマーケットは日本ではそれ程大きくないので、マーケットがあったと思ったらすぐになくなったりするのです。

ですからやはり、今うちがCBを出したらどれくらいターム(投資条件)が出るかということを、CFOが定期的に証券会社からヒアリングしておくことが結構大事で、良い時にババッと決めるというのが、こういったストラクチャーもののファイナンスの良いところかなと思います。

嶺井 ありがとうございます。

私はこれを見て正直、「あ、流石だな。やられたな」と思ったんですよね。クリエイティブで素晴らしいファイナンスだと思います。

実は弊社で昨年(2016年)11月にM&Aにかかるファイナンスをしていまして、その時に、新株予約権によるエクイティでの調達と、借入での調達というのを分けてやっているんですね。

これは両方とも調達を完了して、LBO(Leveraged Buyout)ローンの方は返済も完了しているのでお話できる範囲でお話するのですが、それぞれ別の金融機関にお願いしていて、それ故か、(メタップスの)この利率での調達ではないんですね。

そして、LBOローンなので無担保でもないと。

今回のディールを見て、あ、こういう手法があったかと。

皆さんも、メタップスの開示をパッと見てこういうのはあるよねと気軽に思われるかもしれないですが、実際に目の前に案件が来て資金が必要な時、タイムリーにこういうディールをアレンジできるのは、やはりメタップス山崎(祐一郎)さんはCFOとして素晴らしいなと思って、私自身もこれをやれたらよかったなと思わされたディールでした。

資本市場の活用方法として素晴らしいなと思いました。

(続)

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/横井 一隆/Froese 祥子

続きは 自社にとって最適な株主は誰か?を考えよう をご覧ください。

▶【公式LINE@はじめました! 平日 毎朝7時に新着記事を配信しています。】友達申請はこちらから!

▶【ICCの動画配信をスタートしました!】ICCのYoutubeチャネルの登録はこちらから!

【編集部コメント】

続編(その8)では、資本市場を活用していくための市場との向き合い方について議論しました。元スタートトゥデイの齋藤剛さんが語るスタートトゥデイ前澤代表の哲学も必見です。是非ご期待ください。他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。