▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

ノーベル賞受賞の理論に基づいたアルゴリズムを用い、世界水準の資産運用を実現するウェルスナビ。働く世代からの資産運用の必要性、ロボアドバイザーでの運用が優れている理由を、ウェルスナビの柴山さんが解説します。

ICCカンファレンス KYOTO 2017「オムニバス・ライブ」プレゼンテーションの書き起こし記事です。是非ご覧ください。

本記事で特集しております8分間のプレゼンテーションを行う「CATAPULT(カタパルト)」のプレゼンターを募集しております。「スタートアップ」「IoT/ハードウエア」「リアルテック」「カタパルト・グランプリ」の4カテゴリーで募集しております。ぜひ募集ページをご覧ください。

▼

【登壇者情報】

2017年9月5-7日開催

ICCカンファレンス KYOTO 2017

カタパルト・グランプリ

(プレゼンター)

柴山 和久

ウェルスナビ

代表取締役CEO

「誰もが安心して手軽に利用できる次世代の金融インフラを築きたい」という想いから、プログラミングを一から学び、2015年4月にウェルスナビ株式会社を設立。16年7月に世界水準の資産運用を自動化したロボアドバイザー「WealthNavi」、17年5月におつりで資産運用アプリ「マメタス」をリリース。WealthNaviを使えば一般の人でも、世界の富裕層にとってスタンダートである、ノーベル賞理論に基づいた世界水準の国際分散投資が実現できる。リリースから1年半となる18年1月に申込み件数7万件、預かり資産600億円を突破した。起業前には、日英の財務省で合計9年間、予算、税制、金融、国際交渉に参画。その後マッキンゼー・アンド・カンパニーに勤務し、ウォール街に本拠を置く10兆円規模の機関投資家を1年半サポート。東京大学法学部、ハーバード・ロースクール、INSEAD卒業。ニューヨーク州弁護士。

▲

柴山 和久氏(以下、柴山) 皆さん、こんにちは。ウェルスナビ株式会社、代表取締役CEOの柴山です。

働きながら資産運用することが重要な時代に

今、働く世代の資産運用が非常に大切な時代になっています。

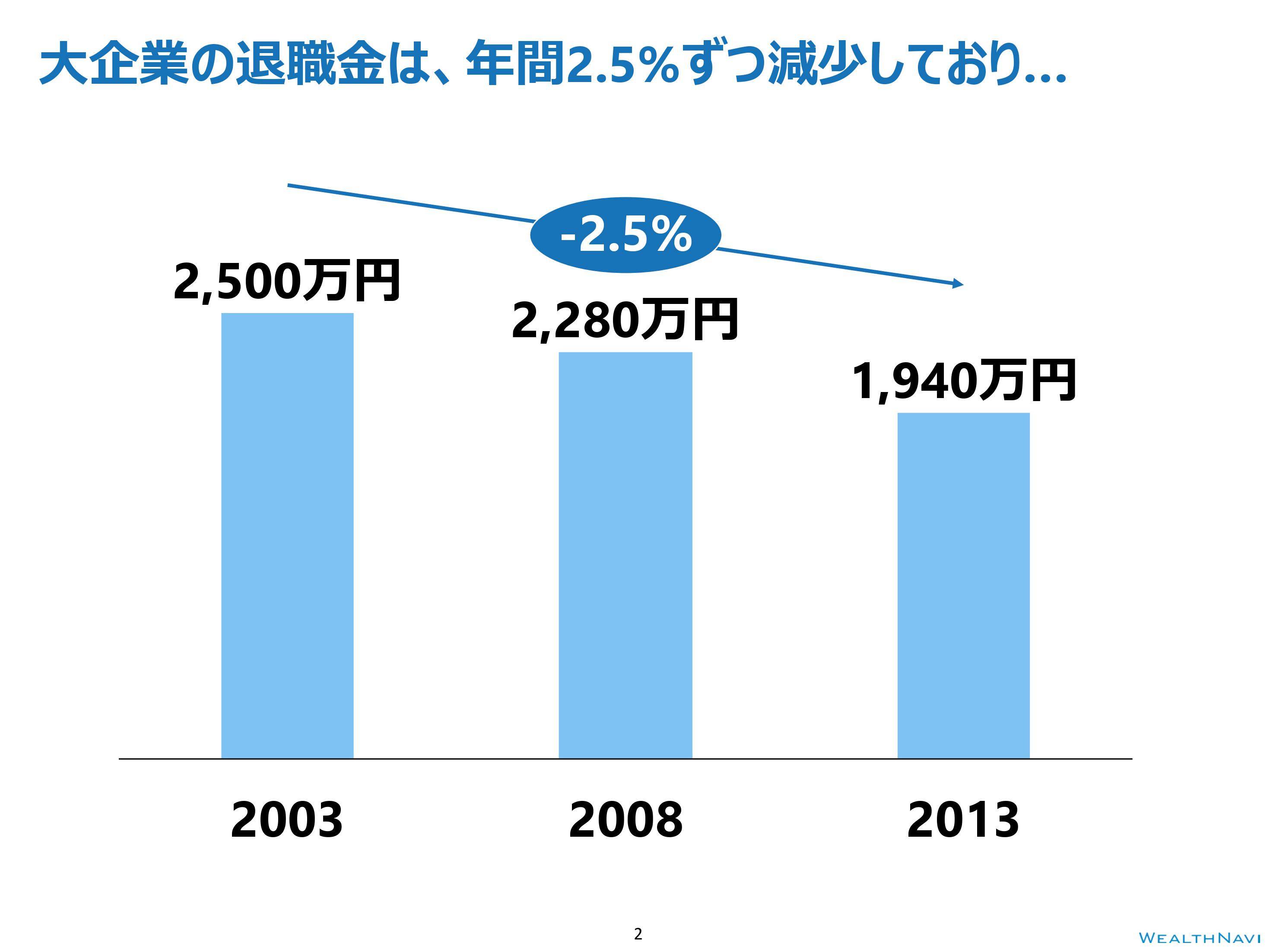

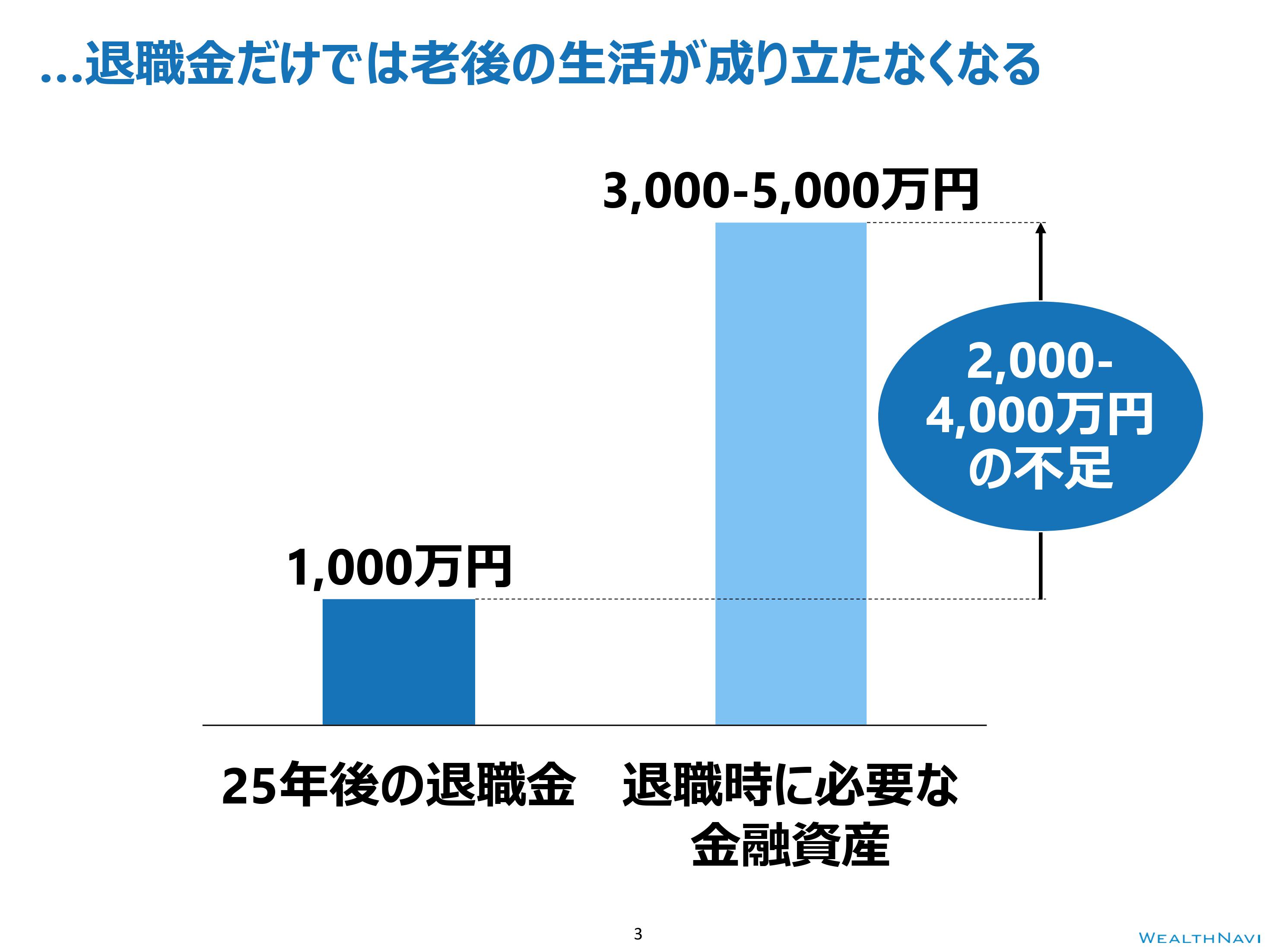

厚生労働省の調査によりますと、今(2017年9月)、退職金は年間2.5%のペースで減少しています。

2017年現在で35歳の人が退職する25年後には、このペースでは1,000万円を切る水準になってきます。

さらに退職金がないという企業も非常に多くなってきています。

そして、年金の水準維持には不安があります。

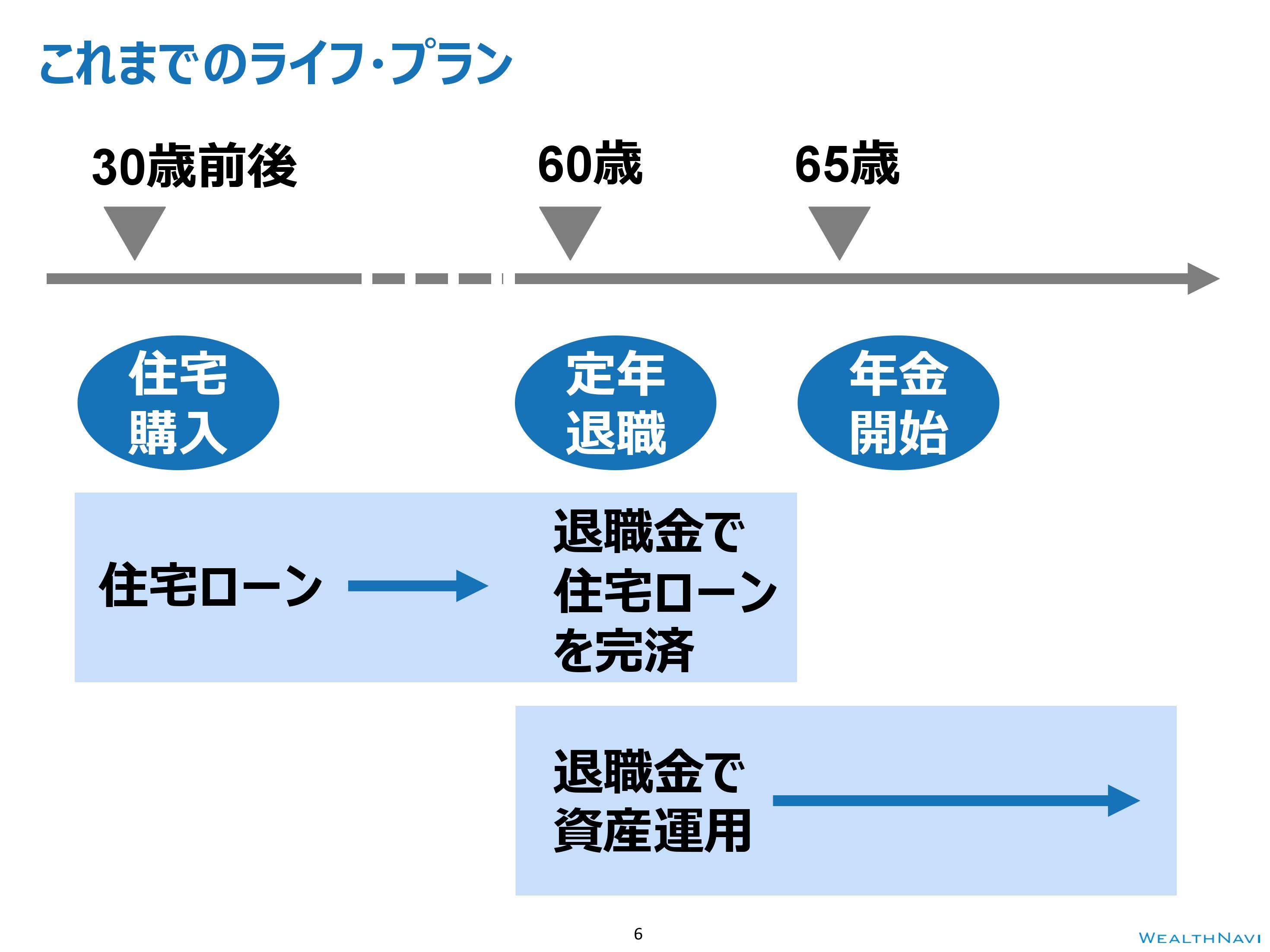

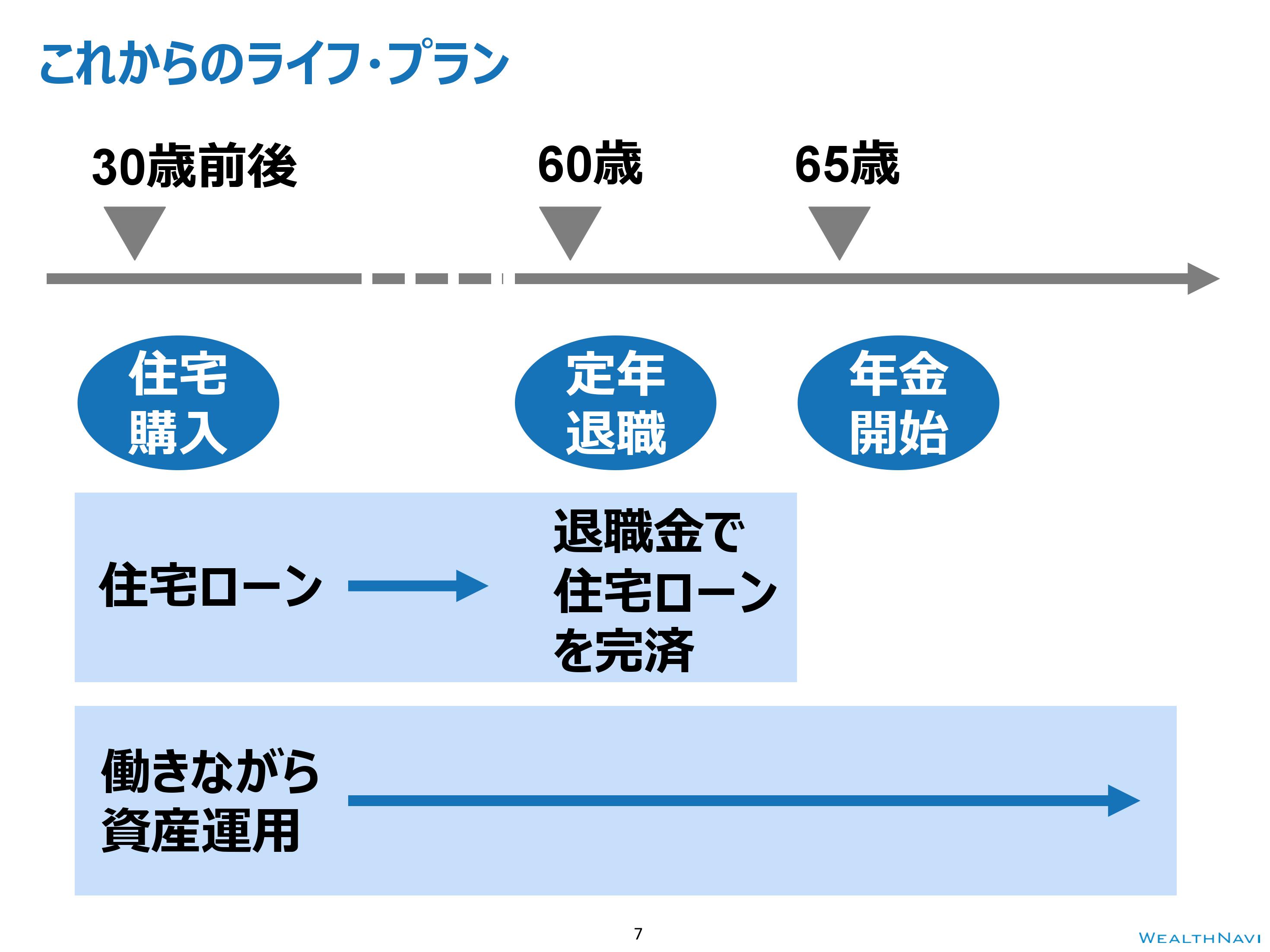

これまでのライフプラン、つまり、若い時に住宅を買って、住宅ローンを退職金で完済して、残りのお金で資産運用を開始する。

そして、年金の支給開始を待つというのはもう、成り立たなくなっています。

働きながら資産運用することが大切な時代になっているのです。

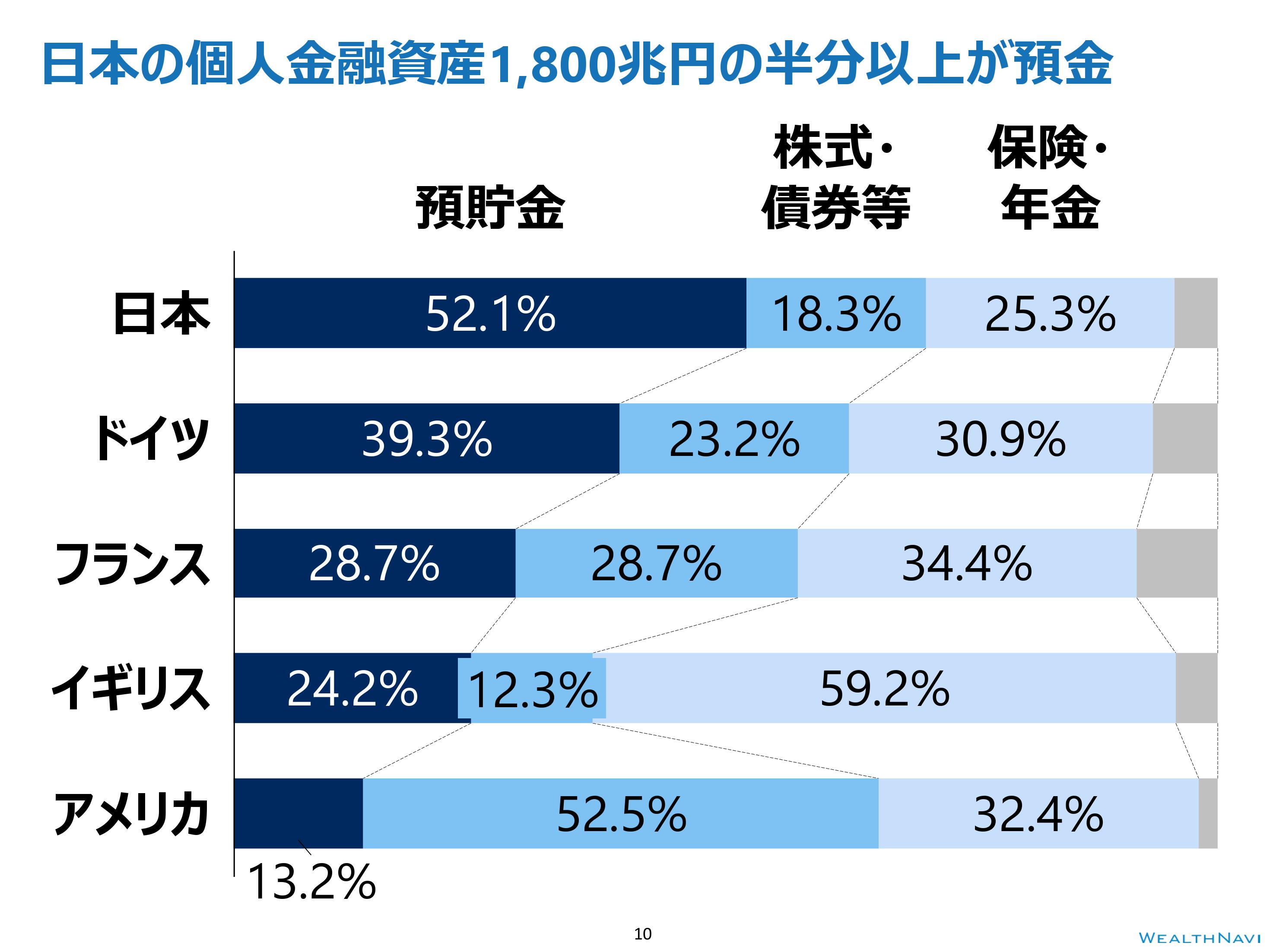

1800兆円の個人金融資産の半分が預貯金

そしてこれは、私達一人一人がすでに直面している現実です。決して未来の話ではありません。

働く世代、私たちは将来に備えて、着実に貯蓄をしています。今(2017年9月)、40代ですと、3世帯に1世帯以上が1,000万以上の金融資産を保有しています。

しかしながら、資産運用をしているという方は、実際には少ないのが現実です。

日本全体を見てみますと、1800兆円の個人金融資産の、実に半分が預貯金として眠っています。

その理由は、資産運用のやり方がわからないし、相談できる相手もいないからです。

世界標準の長期・積立・分散による資産運用を

資産運用は、世界でスタンダード(標準的な手法)が決まっています。

それは、長期・積立・分散による資産運用です。

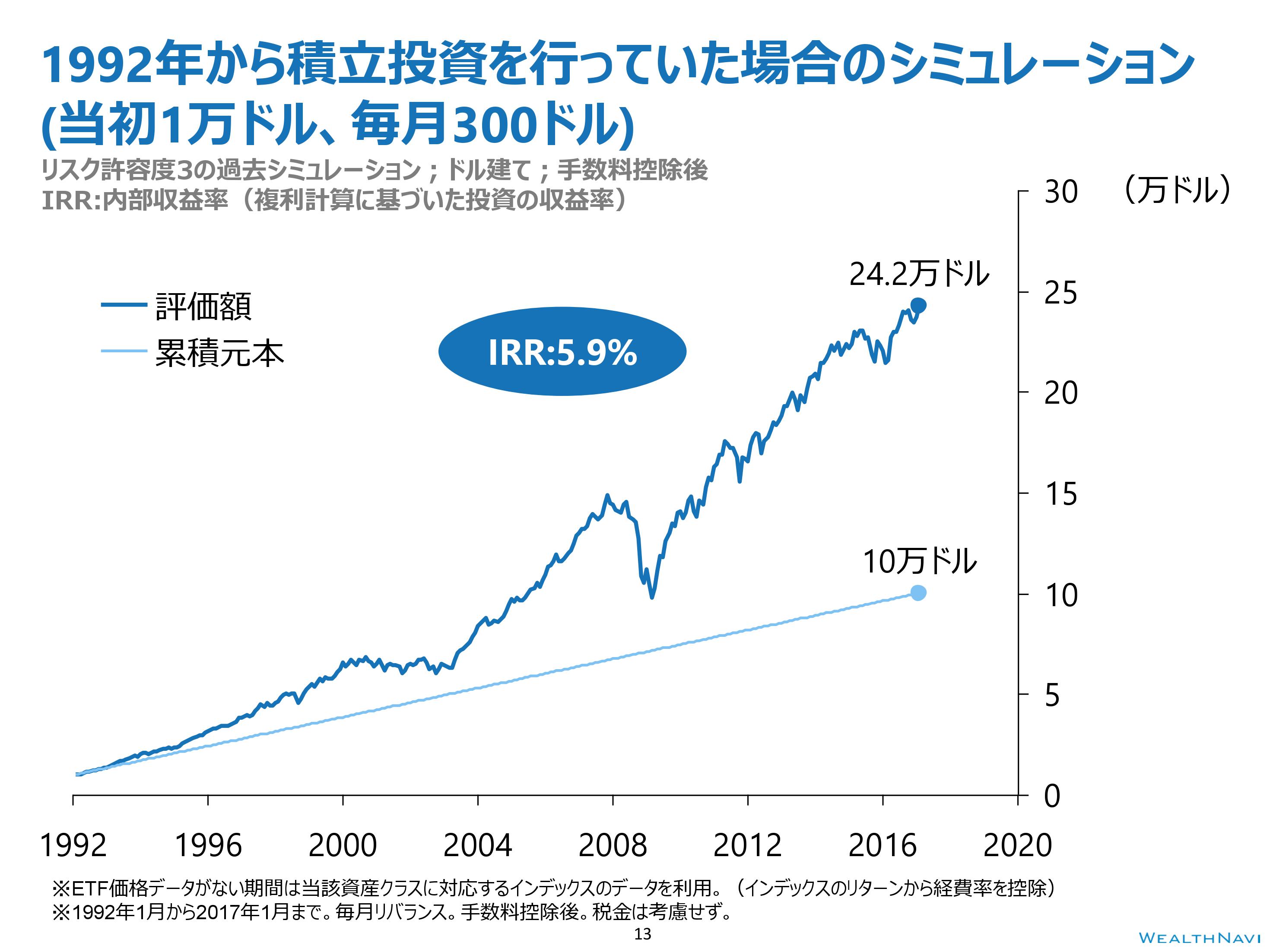

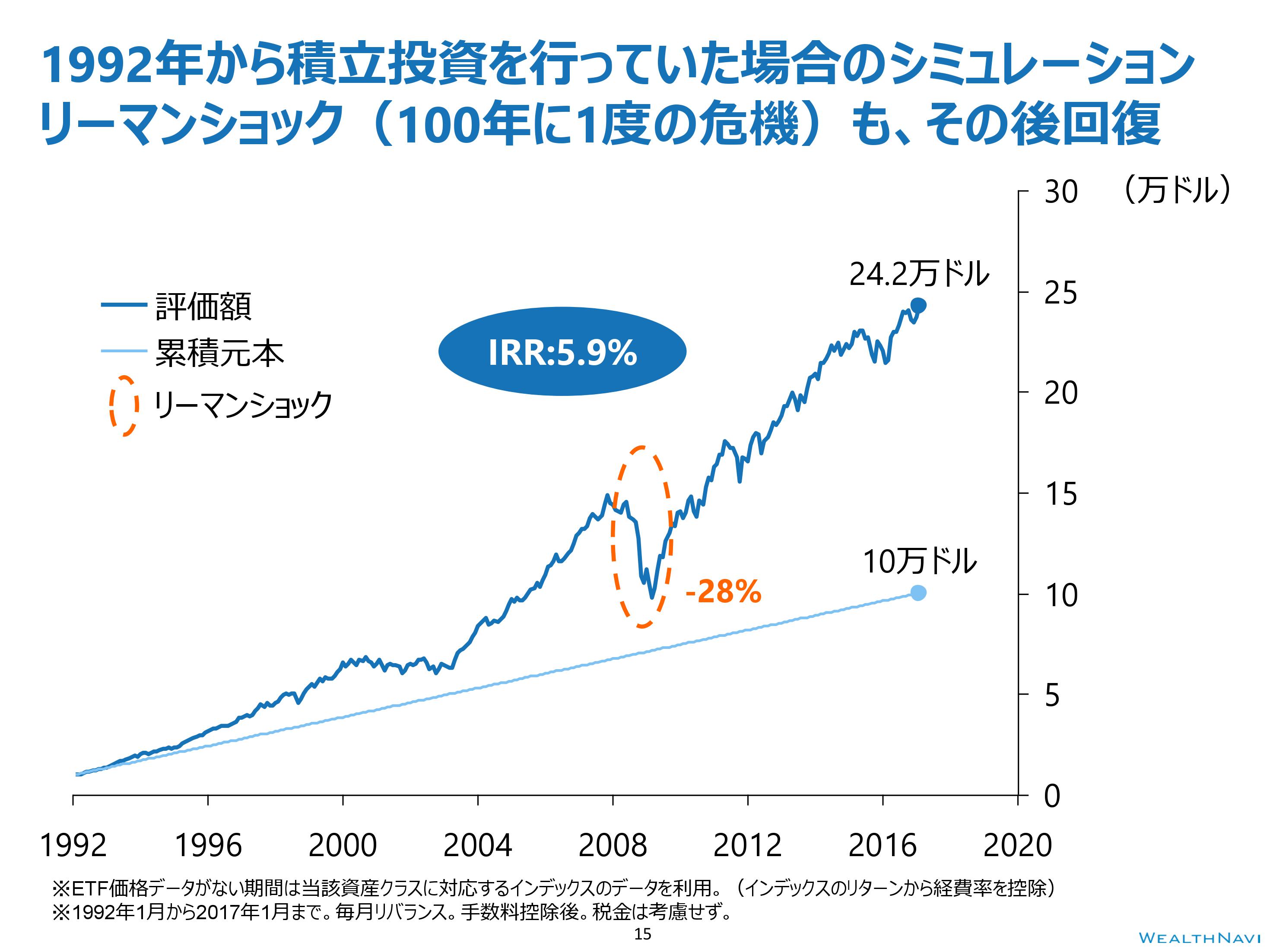

実際に、過去25年間のシミュレーションを見てみましょう。

これは1992年の1月に1万ドルで資産運用をスタートします。そして、毎月300ドルずつ世界全体に分散して投資を行った場合のシミュレーションです。

そうすると2017年1月には元本がピッタリ10万ドルになります。それに対する資産評価額は、24.2万ドルと2.4倍に増えています。

これを最も厳密な方法で利回りを計算すると、5.9%という結果になっております。

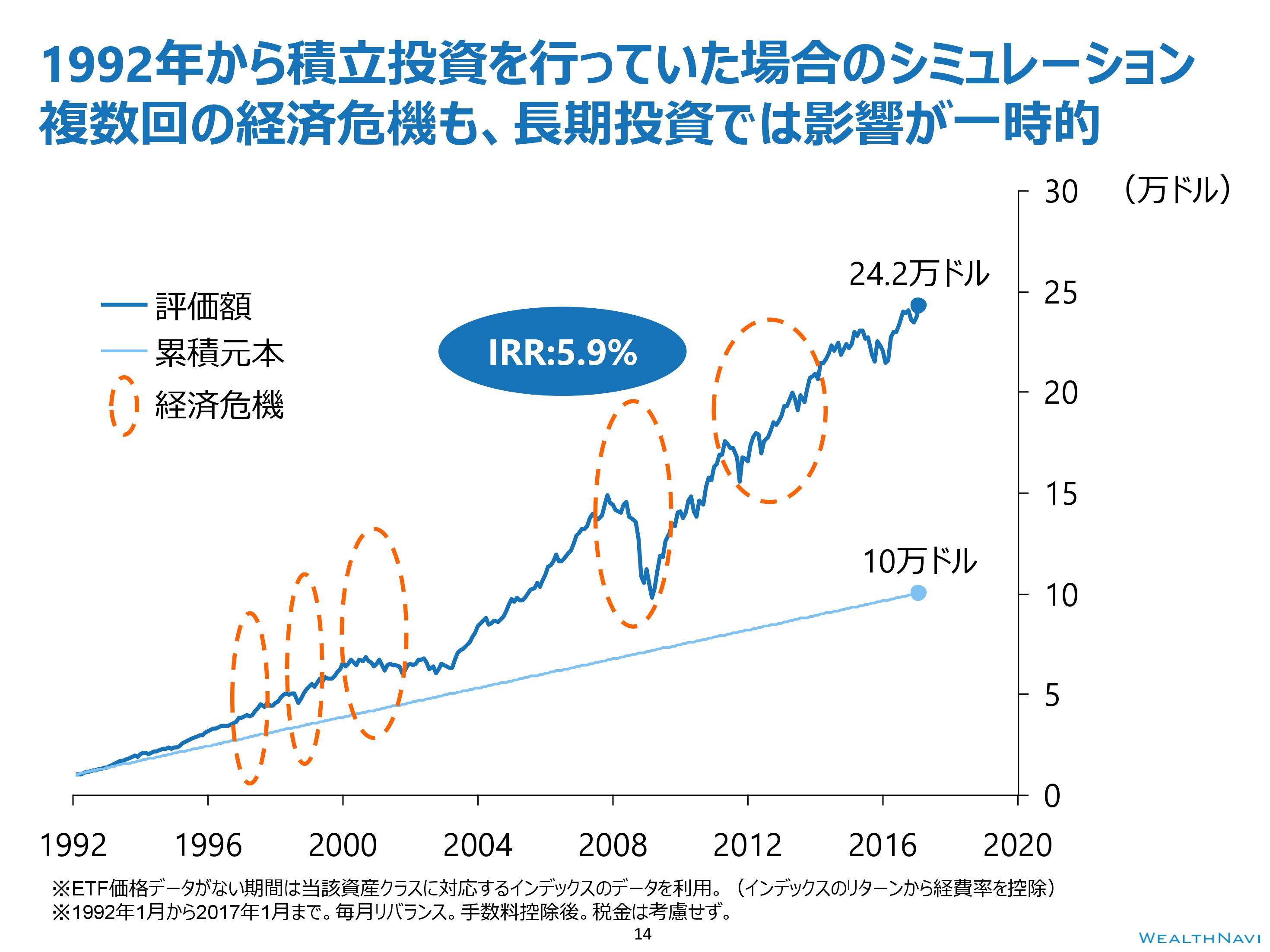

長期投資の重要性

このグラフからまずわかることが、長期投資の重要性です。

過去25年間、実は金融危機というものだけでも5回発生しています。

アジア通貨危機、ルーブル危機、そしてドットコムバブルの崩壊、リーマンショック、そしてギリシャ通貨危機です。

しかし、こうした金融危機を乗り越えて、長期的には資産が増えていくことがわかります。

長期投資、例えば10年というスパンで見てみますと、最悪のタイミング、例えばリーマンショック直前の2008年から資産運用をスタートしていたとしても、プラスのリターンになっているのです。

分散投資の重要性

2番目にわかることは、分散投資の重要性です。

リーマンショックのときには、世界全体に投資をしていた場合、28%資産が下がっています。

しかし、リーマンショックのときを覚えている方は、こんなものではなかったのではないでしょうか。

ニューヨークダウ、そして日経平均は4割近く下がっています。

これが分散投資の効果です。

すなわちリーマンショックの裏側では、決してニュースにはなりませんでしたが、債券価格は上昇していました。

金の価格も15%上昇しています。

このようにあらかじめいろいろな資産を組み合わせて投資を行っていくことで、金融危機の際のショックを和らげることができるということがわかっています。

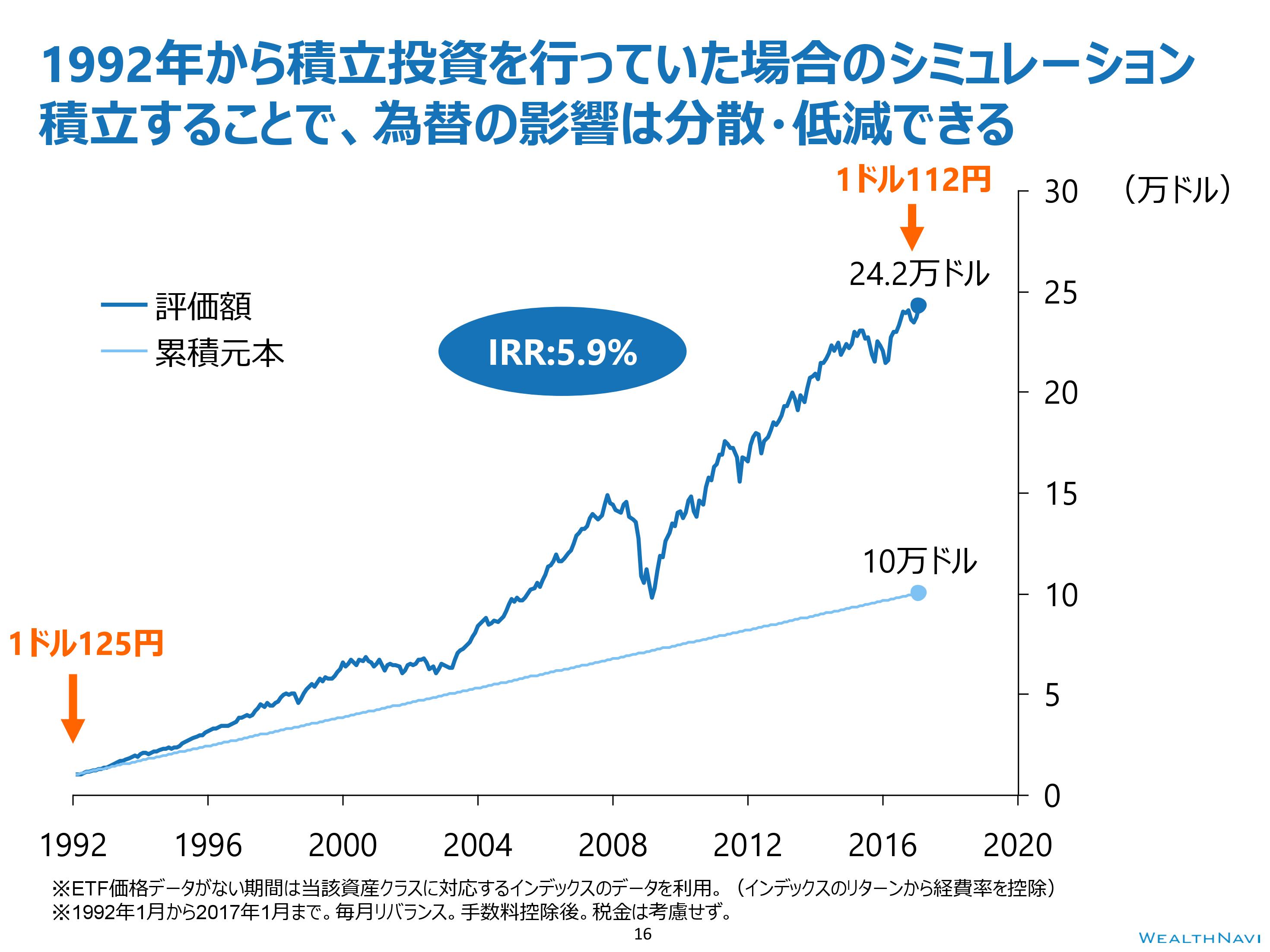

ところでこうしたグラフは、いずれもドル建てでお見せしていましたので、円建てだとどうなるのだろうと思う方もいらっしゃると思います。

スタート地点、1992年1月ですと、1ドル125円でした。今(2017年9月)ですと1ドル110円ですので、元本の1万ドルについては、為替だけで10%の損失が発生しているということになります。

実際に為替を見てみますと、125円だったものが84円まで一気に円高に、そして144円まで円安に、その後も円安と円高を行ったり来たりしながら、最終的には1ドル110円ぐらいになっています。

そこで1992年から、最初に100万円、そして毎月3万円ずつ投資をおこなった、円建てのシミュレーションの結果がこちらです。

2017年の1月でピッタリ元本が1,000万円に、そしてそれが2.4倍に増加しています。厳密な方法で利回りを計算しますと6.0%、先ほどのドルですと5.9%でしたので、ドル建てでも円建てでも長期的には変わらない結果になっています。

その秘密が積立投資です。

例えば、1ドル184円まで円高になっていくとき、多くの方はそこで資産運用をやめてしまいますが、しかし、そのときには円高で、割安で、海外資産に投資をするチャンスでした。

例えば、明日突然1ドル80円になりますと、Google、Facebook、Amazon、アリババといったような世界中の企業に、格安で投資をすることができます。

このように円高になったときに、積立で投資をし続ける、そして円安になったときも同じように続けていくという積立投資をすることによって、為替のリスクをうまくコントロールしながら、投資を行っていくことができます。

その結果、長期的に見ていきますと、ドル建てでも円建てでも変わらないという結果になったのです。

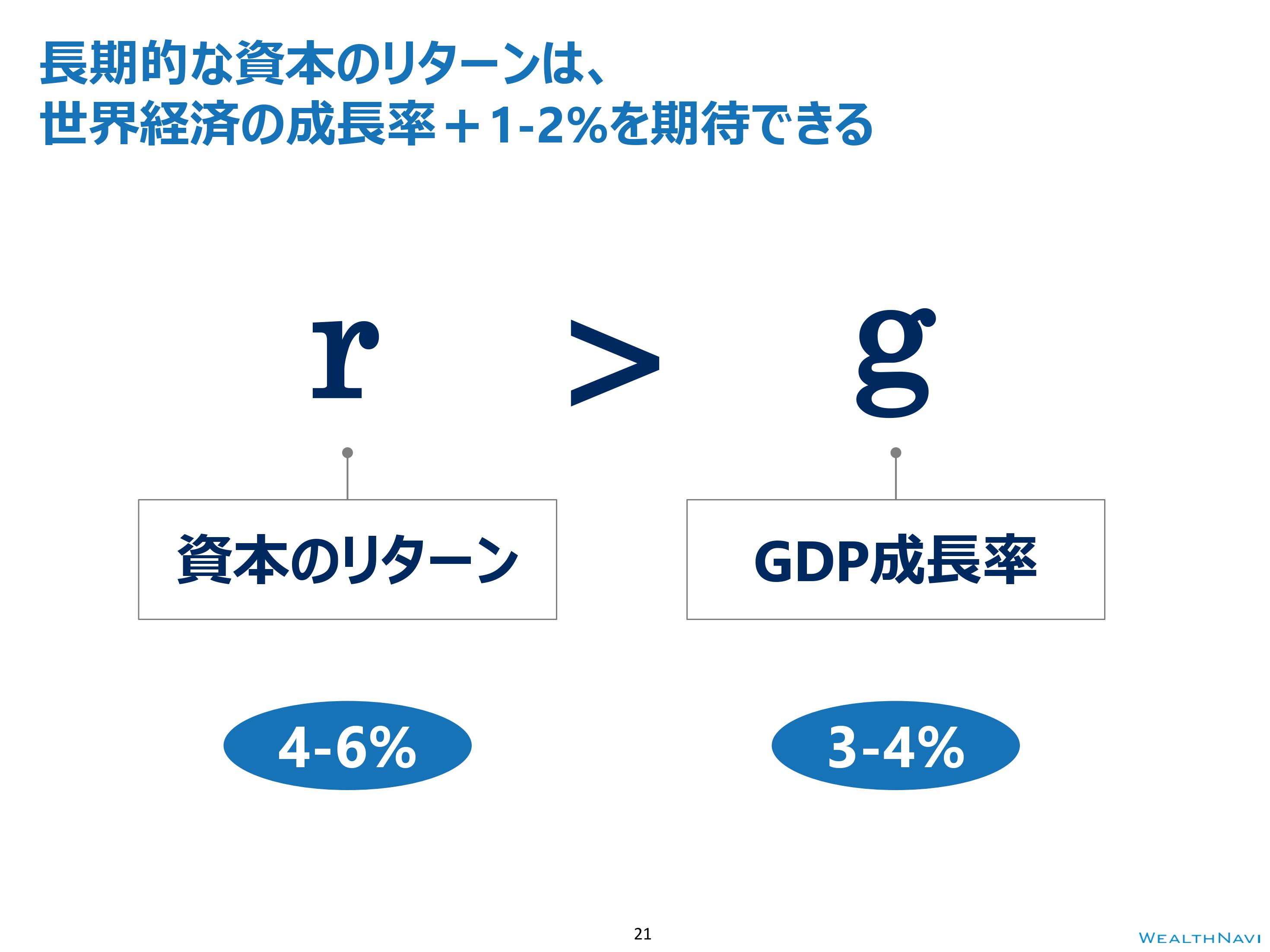

このような長期・積立・分散による資産運用を行っていきますと、世界経済全体に投資を行っていきますので、世界経済の成長率を上回るスピードで、中長期的には資産を増やしていくことができるということがわかっています。

そして実際のデータを見てもそのとおりになっています。

ノーベル賞受賞の理論に基づいた自動の資産運用

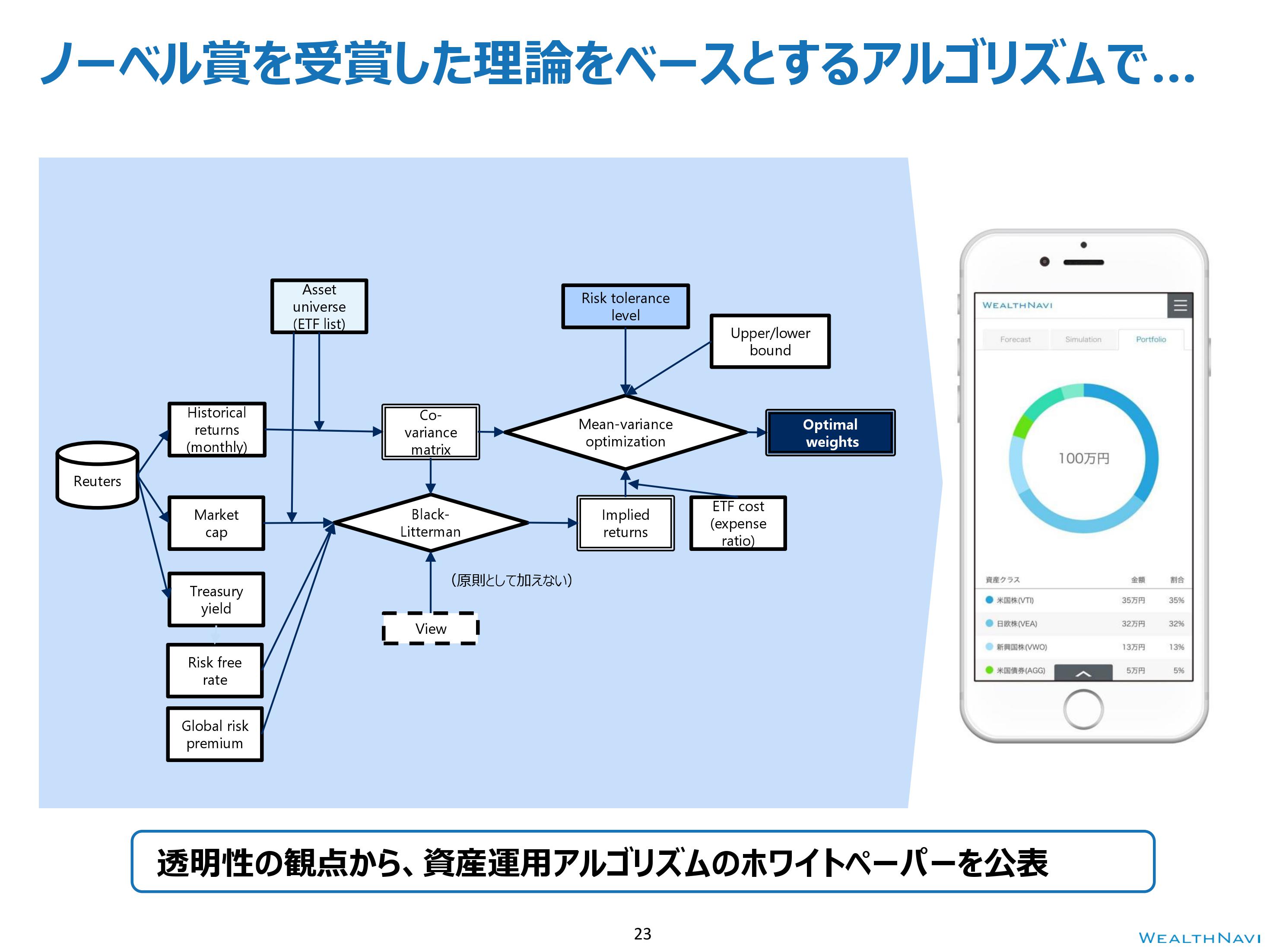

このような長期・積立・分散による資産運用を徹底的に自動化して提供しているのが、私たちウェルスナビです。

私たちはノーベル賞を受賞した客観的な理論に基づいてアルゴリズムを設計しています。

人間の主観は一切入れていません。

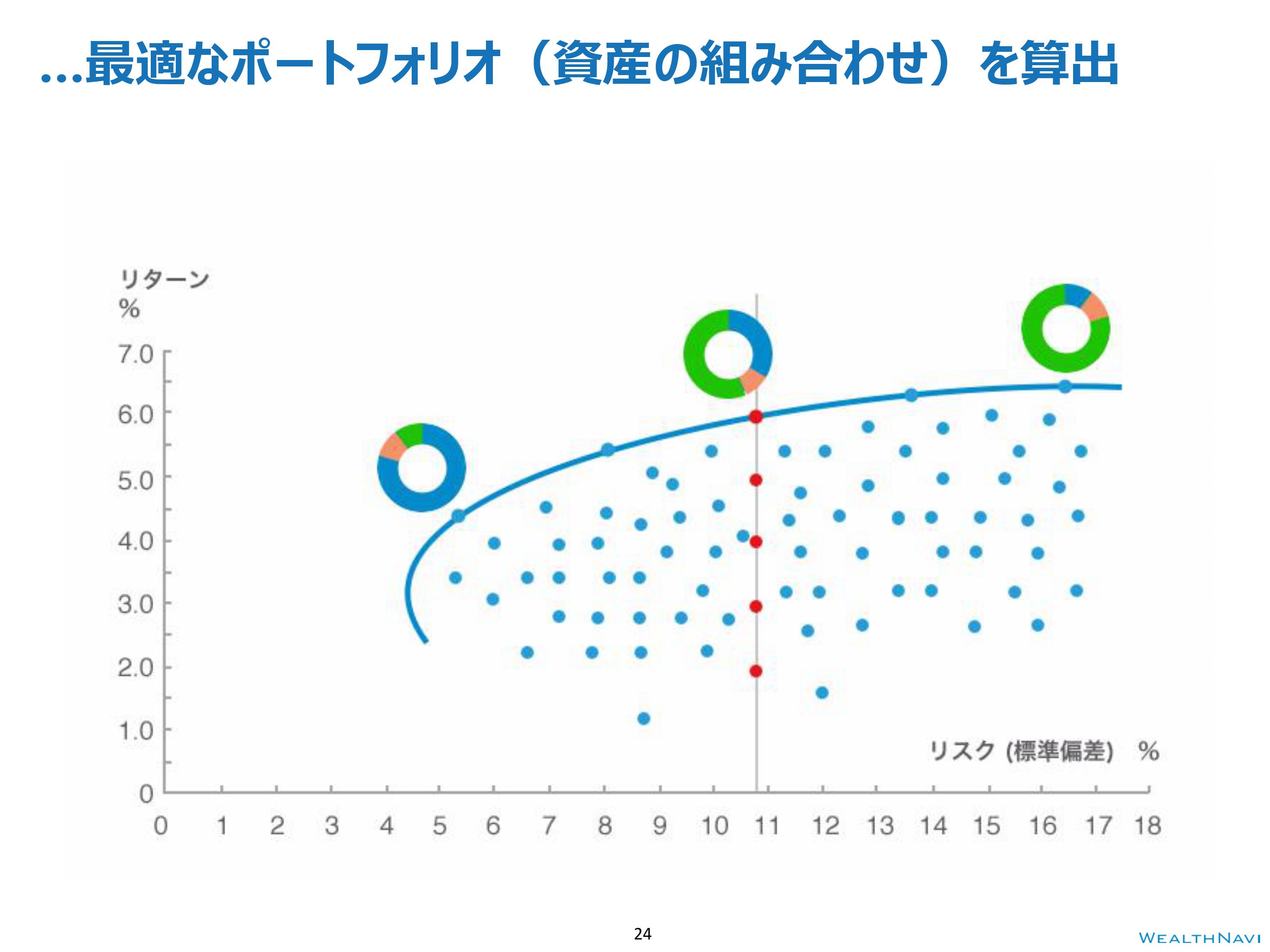

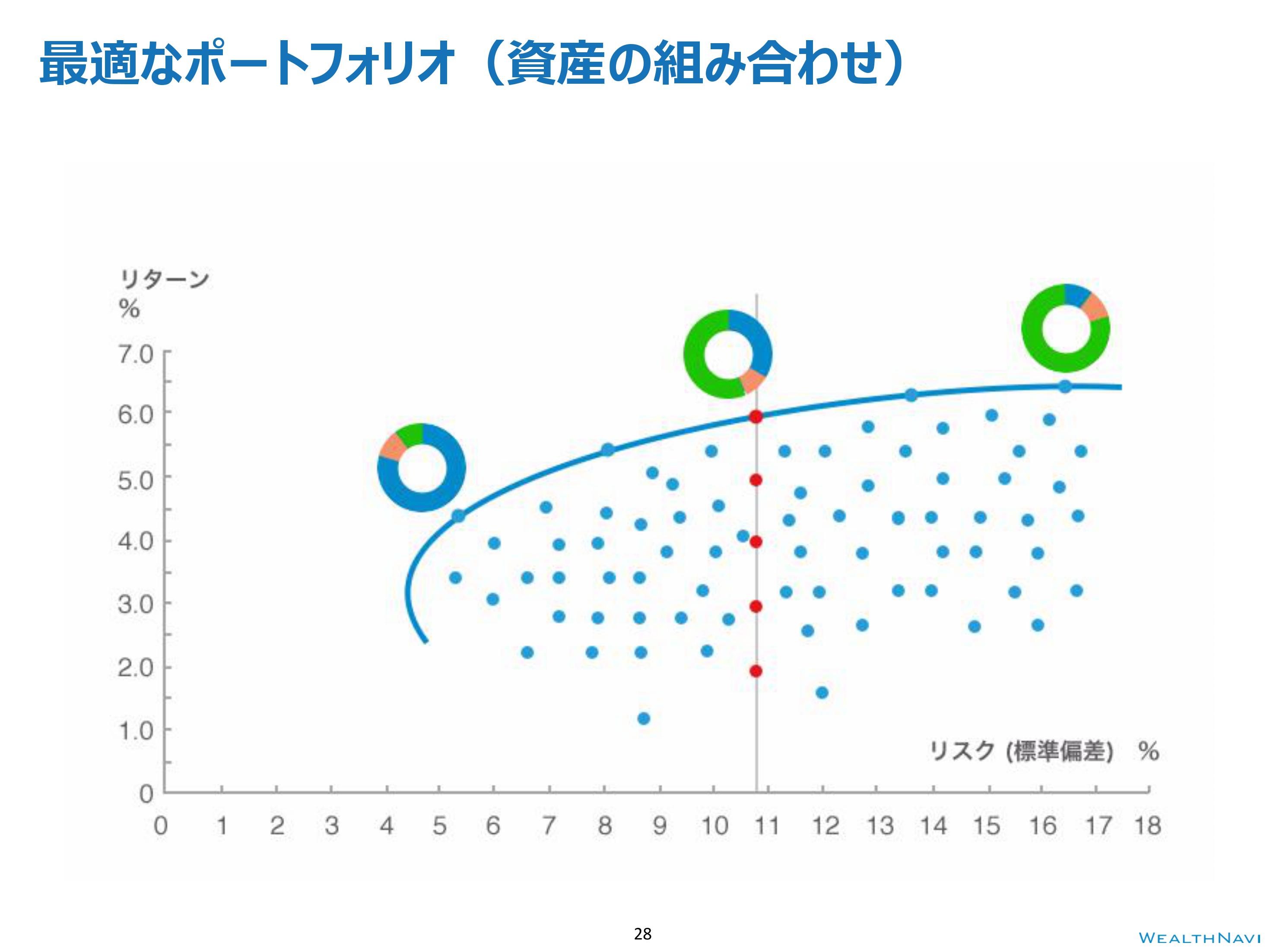

そして、何百万通りもの資産の組み合わせについて、リスクとリターンを計算しています。

ここで赤い点に着目してください。

全てリスクが同じですが、リターンだけが変わっています。

そうするとこの赤い点の中では、一番上の赤い点だけが意味があって、他は意味がないということになります。

このように、リスクあたりのリターンが一番高いものを選んでいきますと、こういう青い曲線を描くことがわかっています。

すなわち私たち一人一人の金融資産は、この青い曲線上にあればよいということになります。

よく、ウェルスナビのアプリで、「六つか七つの簡単な質問で、どうして最適な資産運用ができるんでしょうか」と聞かれます。

実はあらかじめ何百万通りと計算されていて、この青い曲線の中の、どの一点を選ぶのかだけを決めているので、簡単な質問で決めることができるわけです。

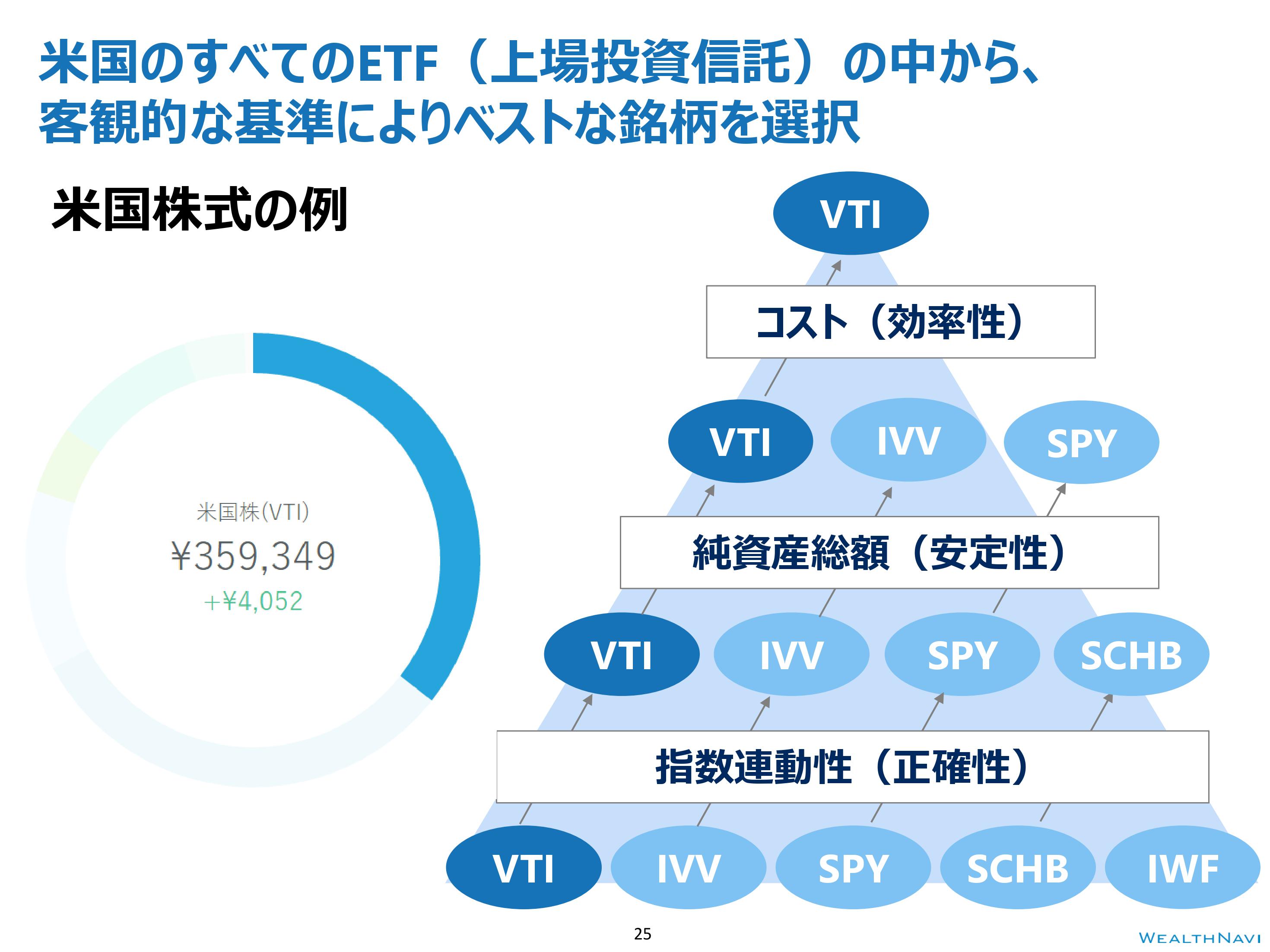

例えば、米国株に30%投資をしようということになると、アメリカで上場されている全ての投資信託の中から、正確性、安定性、そして効率性という客観的な基準で、一番良いものを選びます。

そして自動的に全ての投資が行われていくという仕組みになっています。

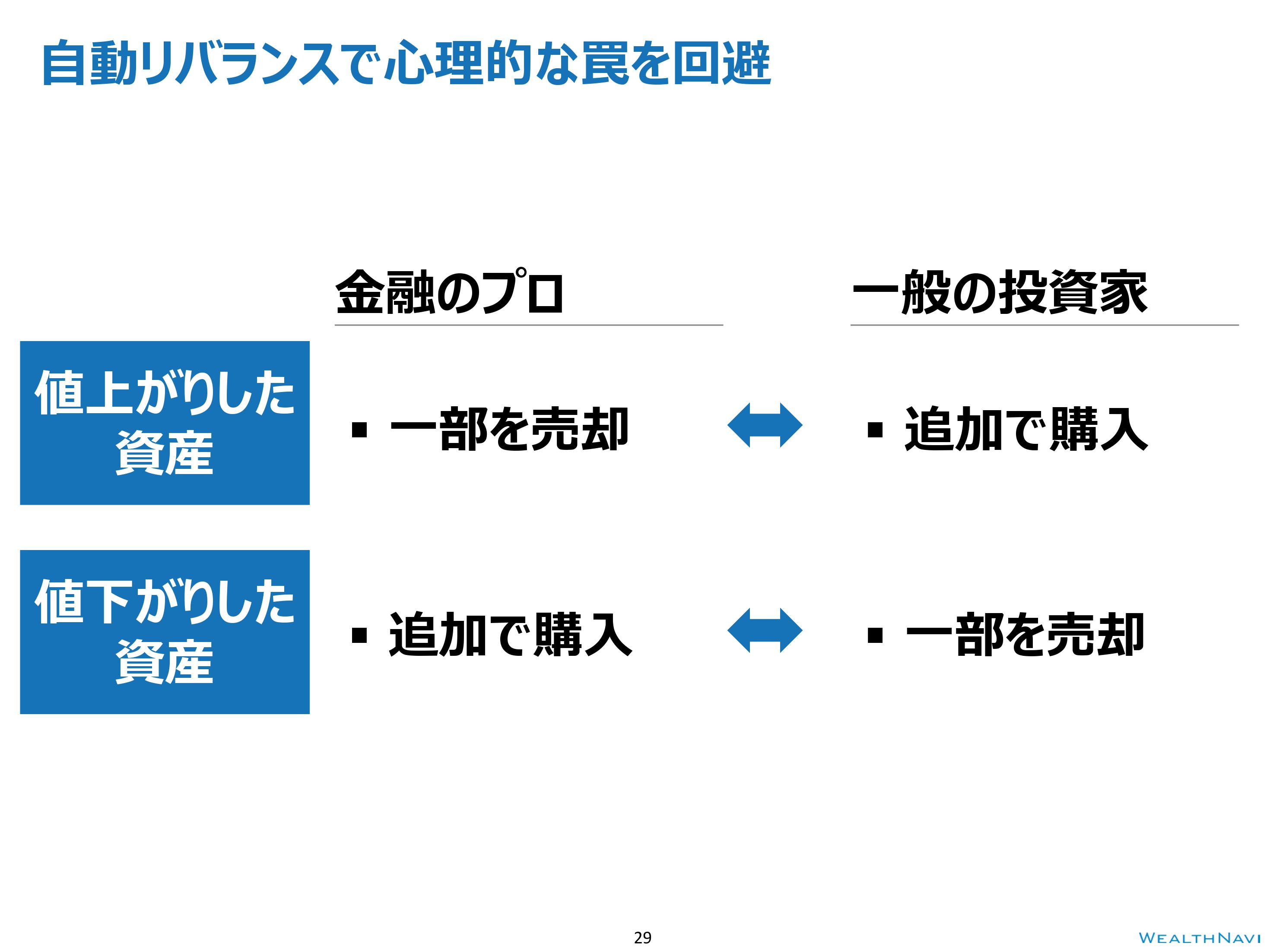

アルゴリズムによる資産運用で人間の心理的な罠を回避

ではなぜ、このような客観的なアルゴリズムが作れているのでしょうか。

先ほど青い曲線の上に私たちの金融資産はあるべきだと申し上げましたが、どれほど素晴らしいアルゴリズムでも、だんだんズレていきます。

金融市場の動きをあらかじめ完璧に予測することはできません。

ズレてきますと、青い曲線の上からだんだん下がっていきますので、元に上げてあげるということが重要です。

具体的には値上がりした資産がありますと、全体に占めるバランスが大きくなりすぎていますので一部を売却する。

値下がりする資産があると追加で購入する、そしてバランスを取り戻すということをします。

バランスを取り戻しますので、リバランスというふうに呼ばれています。

しかしほとんどの方が、アメリカでも同様ですが、真逆の行動をとります。

上がっている金融資産があるともっと買いたくなります。下がっているものがあると売りたくなってしまいます。

これをアルゴリズムによって、心理的な壁を乗り越えて適切なリバランスを行って、資産を増やしていくことができるというのが、アルゴリズムによる資産運用の大きなメリットです。

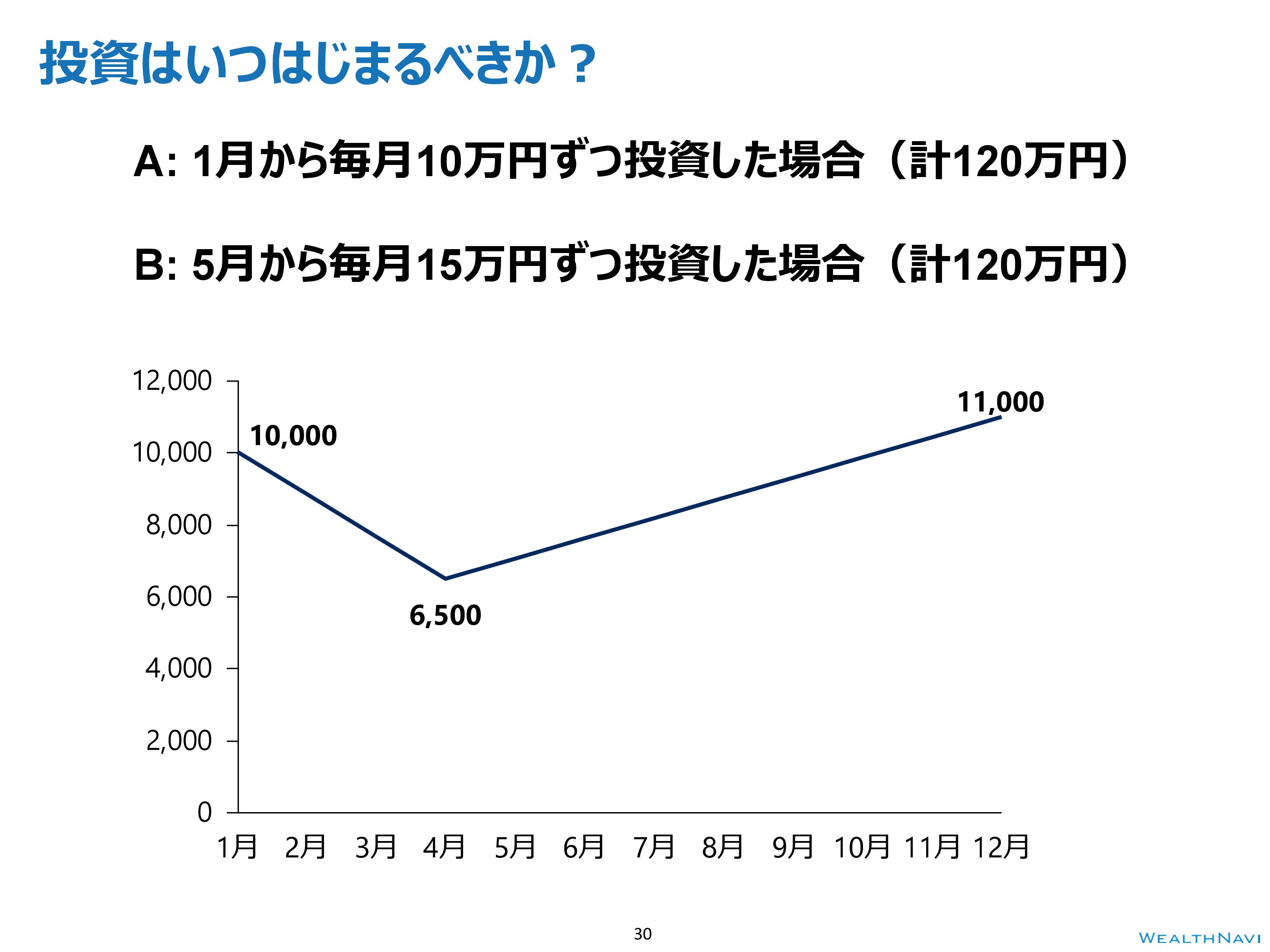

ここで一つクイズを出させてください。

年初、1万円の株が、4月には6,500円になって、年末12月には1万1,000円になります。

Aさんは1月から10万円ずつ投資をします。

Bさんは4月に底を打ったと思って少し上がった5月から15万円ずつ投資をします。

AさんとBさん、どちらの資産が増えるでしょうか。

答えはAさんです。

ここで重要なのは、AさんかBさんかではありません。前提条件を変えれば、Bさんのほうが良いということもあります。

重要なのは、いかに人間の脳が資産運用に向いていないかという点です。

ほとんどの方が、これは小学校の算数でもできると思うのですけれども、計算するまでもなく、Bさんのほうがいいと。

例えば今はちょっと株価が高いから、少し下がってから資産運用を始めたほうがいいのではないかと思って、恐らくこういうモデルをつくって計算するまでもなく行動していると思います。

行動経済学という学問で、いろいろな研究が行われていますが、人間の脳が資産運用に向いてないということがわかっています。

ただ、先ほど川上さん(春光院副住職 川上全龍氏)のお話をうかがっていて、マインドフルネスが人間の間で発展していくと、実はこういうロボットによる資産運用がいらなくなるのではないか、私たち一人一人が、正しく資産運用ができるのではないかというふうに、少し思ったりもしました。

もう少し具体的な例を見てみましょう。

これは私自身のポートフォリオなのですが、今(2017年9月)から1年半前に300万円でスタートして、去年の夏から3万円ずつ積立で行っています。

途中、この赤いところで囲っているのがブレグジットです。イギリスが国民投票によってEUから離脱するということになって、世界中で株価が下がりました。

私自身のウェルスナビでの資産も、2、3週間ぐらい元本割れをしています。

しかし、後から振り返ってみると、一時的な誤差にすぎなかったということがわかります。

こちら円建てのグラフなのですが、ドル建てにすると、もはや何がブレグジットだったかわからないと思います。

実はここがブレグジット(Brexit)です。

ですからあの当時、世界中で株価が下がり、日経平均も下がっていましたが、長期・積立・分散ということで、きちんと淡々と資産運用を行っていれば良かった。

決して、パニックになって、資産を売ってしまうということをする必要はなかったということがわかると思います。

それを25年間に引き伸ばしてみたのが、先ほどご紹介したシミュレーションということになるわけです。

働く世代が豊かさを実感できる社会をつくる

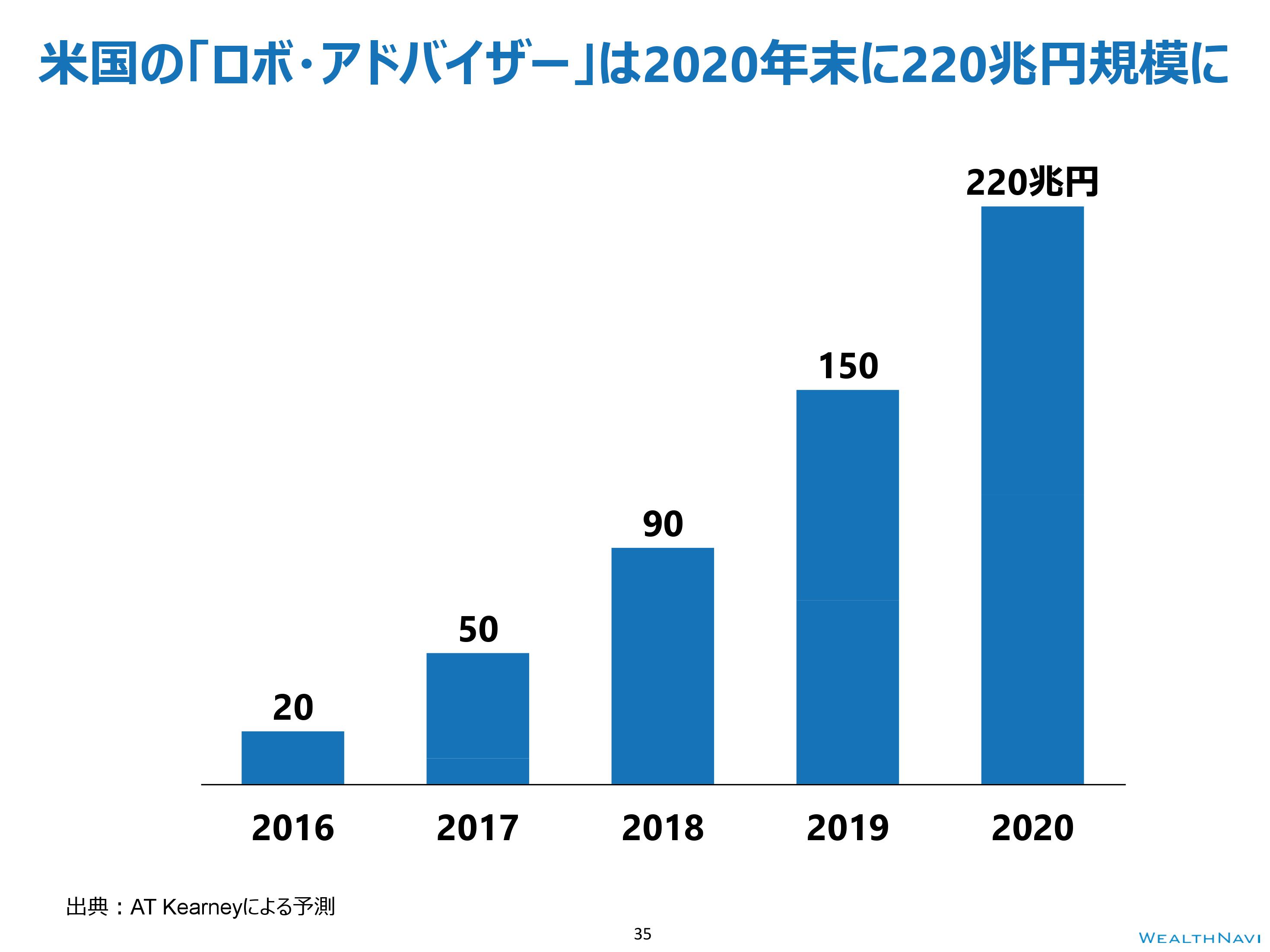

このようなアルゴリズムによる資産運用は、アメリカではロボアドバイザーと呼ばれていまして、若い世代における資産運用のスタンダードになっていくと言われています。

日本でも私たちウェネスナビが、特に今年(2017年)に入ってからいろいろなメディアで紹介されるようになってきました。

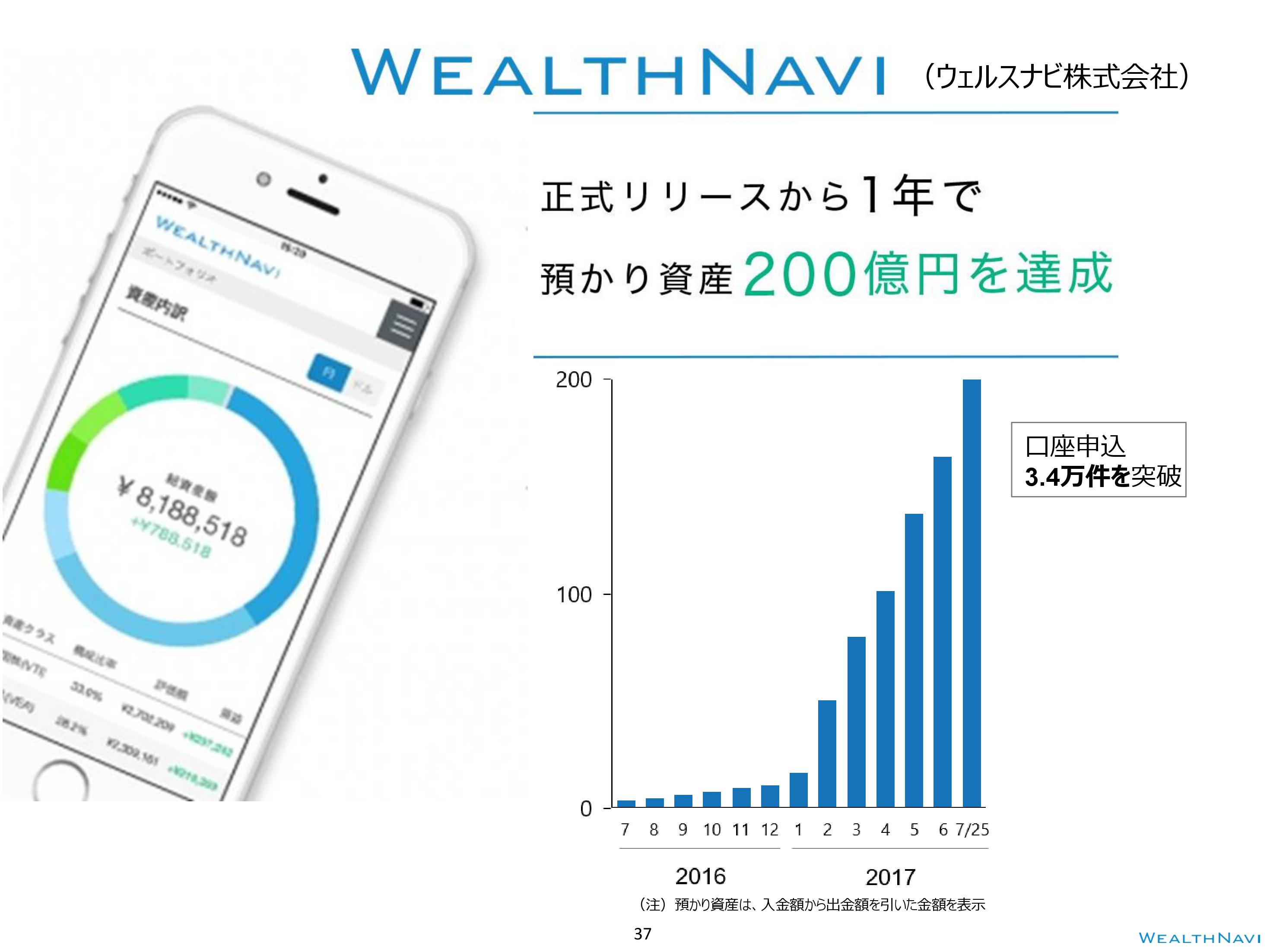

そして、2016年1月の正式リリースから1年間で200億円の預かり資産に到達しています。

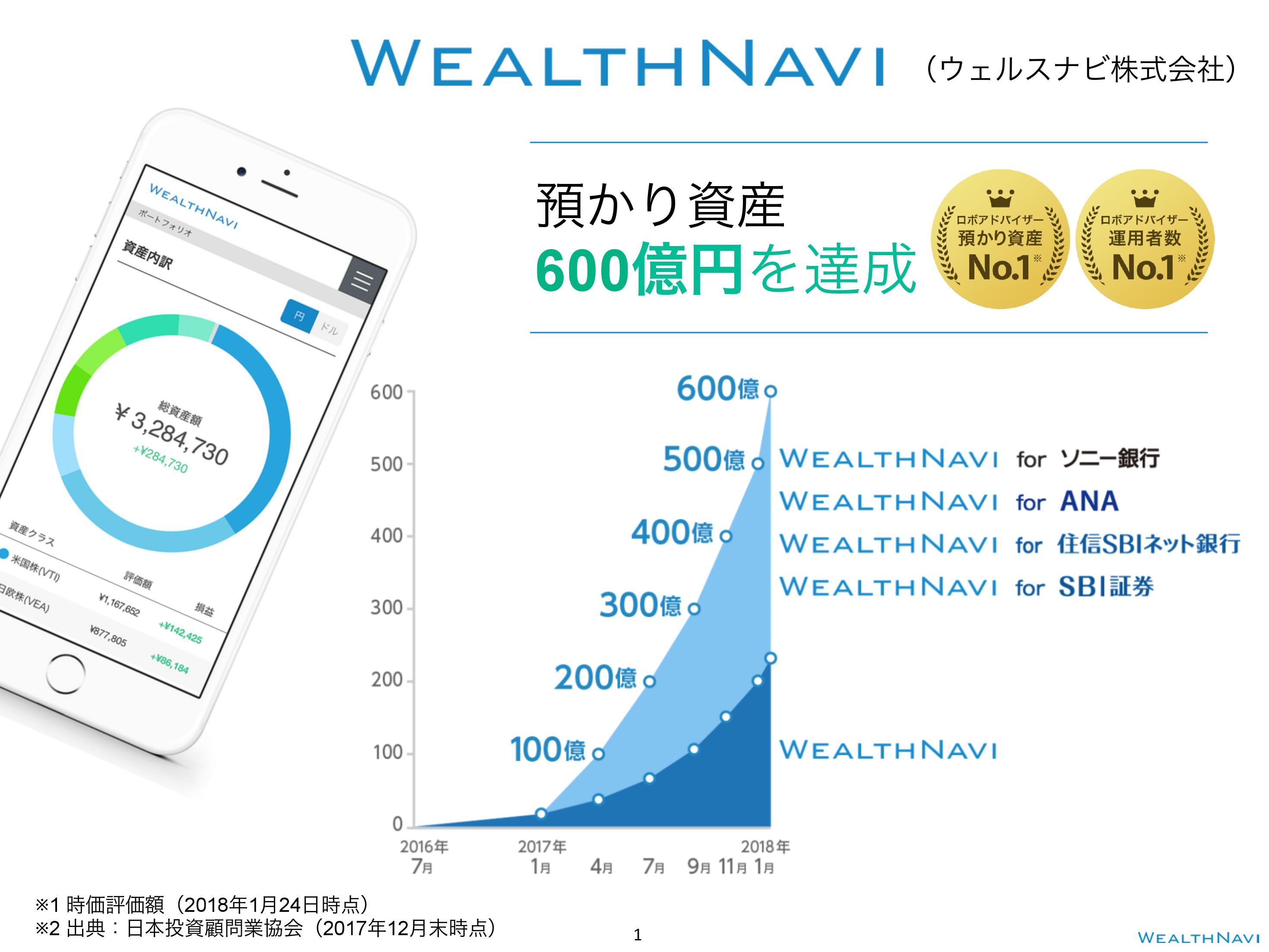

現在(2017年9月)ですと、すでに4万件のお申し込みをいただきまして、預かり資産も260億円(※2018年1月時点で、申込件数7万口座、預かり資産600億円を突破しています)を超えています。

▶編集部注:2018年1月現在、預かり資産総額は600億円を突破

(2017年9月のプレゼン時点では預かり資産260億でしたが、2018年1月時点で600億円を突破しております。)

(2017年9月のプレゼン時点では預かり資産260億でしたが、2018年1月時点で600億円を突破しております。)

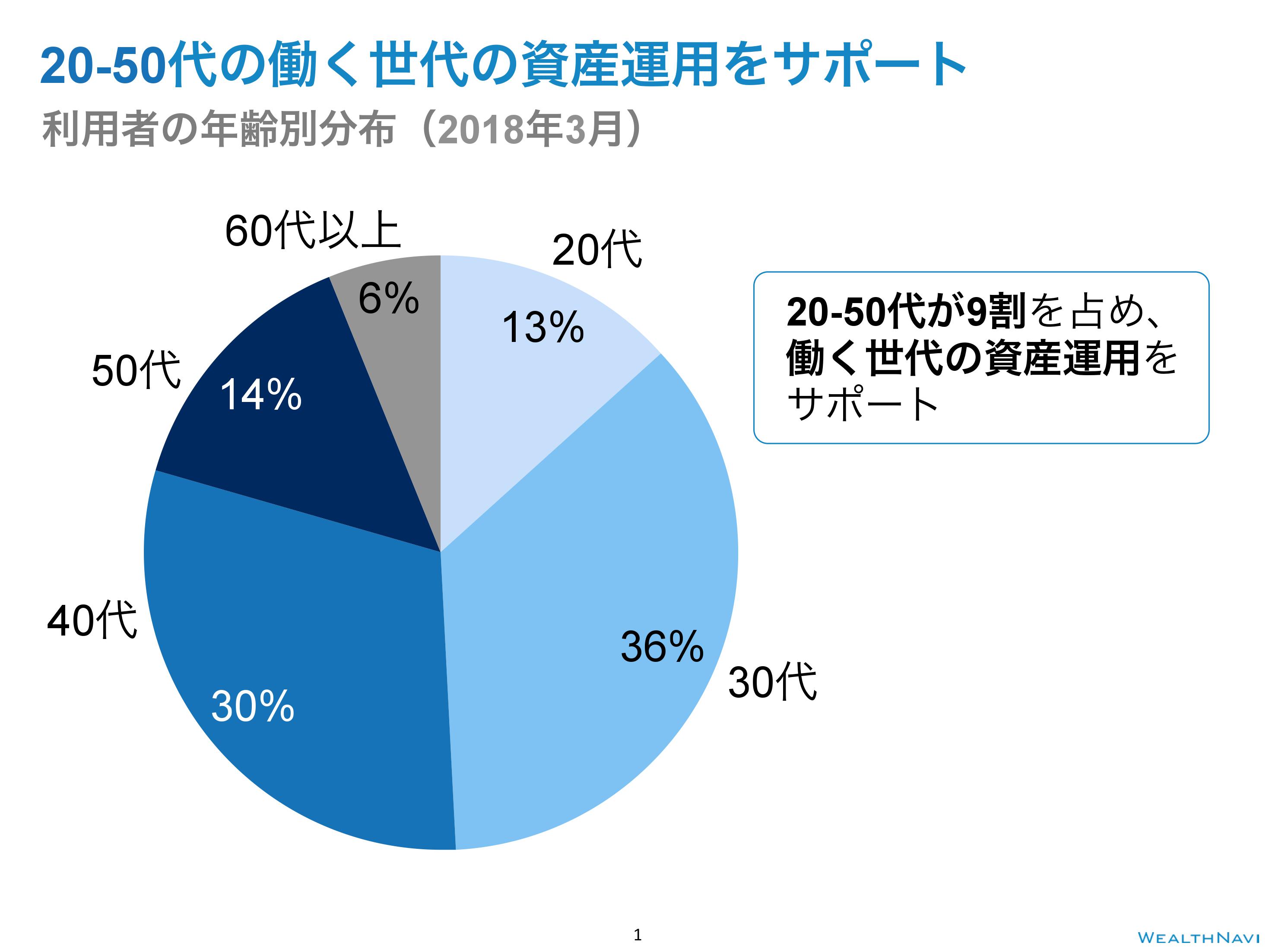

そして、実際にどういう方が使っているのか、ざっと見てみますと、20代から50代の働く世代が全体の92%ということで、働く世代の資産運用をサポートしています。

私たちは忙しく働く世代が、誰でも安心して気軽に利用できる、そういう意味での資産運用サービスを提供していきます。

そして次世代に受け継がれる新しい金融インフラとして、構築していきたいというふうに思っています。

そして、私たち一人一人、働く世代が豊かさを実感できる社会をつくってまいります。

ご清聴ありがとうございました。

(終)

▶ウェルスナビ柴山和久さんのプレゼンテーション動画をぜひご覧ください。

▶ICCパートナーズでは、一緒に働くメンバーを募集しております。もし興味がございましたら採用ページをご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/平井 裕/本田 隼輝/浅郷 浩子

【編集部コメント】

さしあたってはロボアドバイザーで、マインドフルネスは来世での実現を目指したいと思います。(浅郷)

最後までお読みいただきありがとうございます!他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。

{kind=link}