▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「上場企業の資本市場との向き合い方を徹底議論」【K17-3B】セッションの書き起し記事をいよいよ公開!8回シリーズ(その4)は、GMOインターネットの安田さんに事業会社側から見た資本市場との向き合い方をお話いただきました。クレディ・スイス米島さんのIRと資本市場の共通認識をつくる事例も大変勉強になります。是非御覧ください。

▶ICCパートナーズではコンテンツ編集チームメンバー(正社員&インターン)とオフィス/コミュニティマネジャーの募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは新産業のトップリーダー600名以上が集結する日本最大級のイノベーション・カンファレンスです。次回 ICCサミット FUKUOKA 2018は2018年2月20日〜22日 福岡市での開催を予定しております。参加登録は公式ページをご覧ください。

![]()

▼

【登壇者情報】

2017年9月5〜7日開催

ICCカンファレンス KYOTO 2017

Session 3B

上場企業の資本市場との向き合い方を徹底議論

(スピーカー)

武田 純人

UBS証券株式会社

マネージングディレクター

藤野 英人

レオス・キャピタルワークス株式会社

代表取締役社長・最高投資責任者

安田 昌史

GMOインターネット株式会社

取締役副社長 グループ代表補佐 グループ管理部門統括

米島 慶一

クレディ・スイス証券株式会社

株式調査部 マネージング ディレクター

(モデレーター)

齋藤 剛

SMBC日興証券株式会社

株式調査部シニアアナリスト

▲

▶「上場企業の資本市場との向き合い方を徹底議論」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

【新】上場企業における資本市場との向き合い方を徹底議論!【K17-3B #1】

1つ前の記事

セルサイド・アナリストが取材に行きたくなる上場企業の特徴とは?(UBS武田/CS米島)【K17-3B #3】

本編

齋藤 武田くんの先ほどの話に戻りますが、アナリストとして取材に行く際、経営の意思決定に携わる人と議論したい、端的に言えばこのような話でした。

そういった意味で、今スチュワードシップコード(※)など、いろいろとルールが決められている中で、経営者は資本市場と否が応でも付き合わなくてはならないというか、そこに時間を割くべし、というような文言が結構いろいろなところに出てきます。

▶編集注:スチュワードシップコードとは、機関投資家が、投資先企業の株主総会などにどのような態度で臨むべきかを定めた行動原則。英国で制度化されたものを参考に、金融庁が2017年2月、日本版スチュワードシップコード「『責任ある機関投資家』の諸原則」をつくった。

実際、そこのところ、マネジメントがどこまで資本市場との対話に時間を割くべきだと思いますか?

たとえば、普通に考えたら特に上場したての会社の経営者というのは、24時間仕事でいっぱいいっぱいだと思うのですが、その中で、資本市場との関係をどう保つべきか、ファンドマネージャーが会いたいと言ってきた時に、どうするべきなのかという点について皆さんに意見を伺いたいと思います。

まずはずっと事業会社でやられてきている安田さん、どのようにお考えですか?

資本市場との対話にどの程度時間を割くべきか?

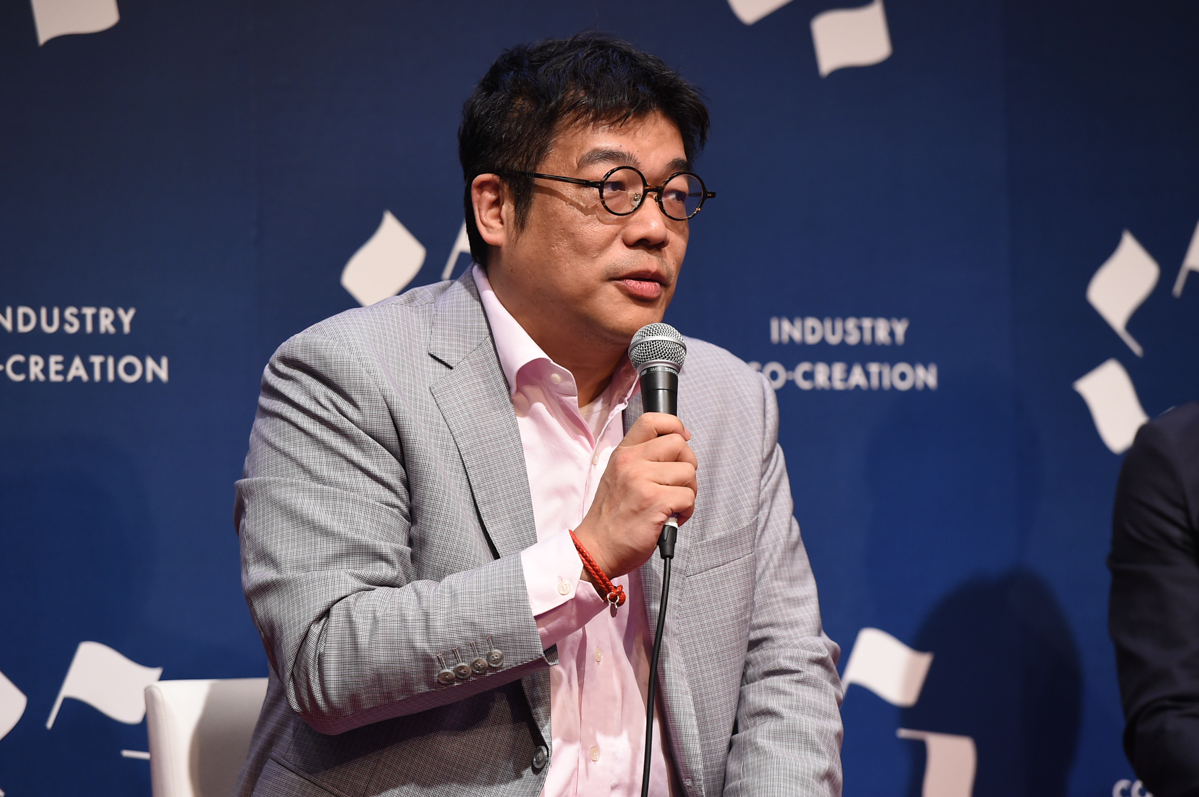

安田 そうですね、当社グループには、時価総額数十億円の会社から、3,000億円くらいの会社まであるのですが、それぞれのステージでお付き合いするステークホルダー、特に投資家の方というのは全く違ってきます。

ステージ毎にあるマーケットとのコミュニケーションについては、定性的に2つ、経営リソースのバランスと、安定性を考えます。

GMOインターネット 取締役副社長 安田 昌史氏(右)

GMOインターネット 取締役副社長 安田 昌史氏(右)

コミュニケーションにどれだけ時間を割くかという、経営リソースとのバランスの議論と、コミュニケーションの安定性ですね。いい時ばかりコミュニケーションを取りたがって、悪くなると閉じてしまうとか、そのような対応をしているとやはり信頼感に影響します。

恐らく、時価総額数十億円くらいの会社に対して、バイサイドの投資家やセルサイドのアナリストの方が取材に来ることはなかなかありません。

ですから、まずは個人投資家の方々とのコミュニケーションが中心になってきます。そういう時、やたら北海道とか大阪とか地方にIR出張したがる社長などは少しやりすぎなのではないかと思います。

さらに、時価総額1,000億円を超えると、海外IRというのが出てきますよね。

このような時に、本来であれば、年にどのくらい国内・海外へ行き、どの投資家とコミュニケーションを取るべきなのか、やるべき事業に割く時間とのバランス感が大事なのかなと思っています。

齋藤 ちなみに、GMOインターネットの場合ですと、会長兼社長・グループ代表の熊谷さんがいらして、副社長の安田さん、そしてIRスタッフがいますよね。

たとえば、熊谷さんはどれくらいIRに出ているのかなどとか、そのバランス感について共有いただけることはありますか?

安田 当社は年に4回、四半期説明会を実施しておりまして、その際のプレゼンもメインスピーカーも熊谷です。

個別の取材は、今はセルサイドのアナリストの方については熊谷が直接お話をさせていただいているケースが多いです。個別のバイサイドの取材については、私もしくは広報・IR部長にて対応させていただいています。

このような体制になっています。

齋藤 ありがとうございます。

この点に関して、藤野さんはどのような見解をお持ちですか?

IRが下手=顧客との向き合い方も下手なことが多い

藤野 私たちはIRが下手くそで、業績が上がりそうな会社が1番好きなんですよね。

なぜかというと、割安に投資できるからです。

レオス・キャピタルワークス 代表取締役社長・最高投資責任者 藤野 英人氏

レオス・キャピタルワークス 代表取締役社長・最高投資責任者 藤野 英人氏

(会場笑)

株価というのは、IRで決まらないんですよね。

最終的に利益で決まります。

ですから利益のトレンドと株価というのは、長期的に言うと、ほとんどの場合、必ず一致します。長期的に言うと、ほとんどの場合です。

お客様に集中した結果、IRが下手くそという会社があってもおかしくないですし、そういう会社がいいと思うのですが、IRが下手な会社は、実はお客様との向き合い方も下手なことが多いんですよね。

なぜかというと、株主もお客様なので、お客様対応が上手な会社というのは、株主対応も上手なんですね。

比例しています。

そういう面から見ると、IR上手とお客様に対する対応上手というのは、比較的正の相関があるというように考えています。

IR上手ということは、結果的にお客様との対話も上手なのかな、という、逆に類推する視点でも見ています。

ただし、原因と結果を取り違うとおかしくなります。つまり、IRが株価を上げるのだというように思うと、力の入れ方がおかしくなってしまいます。

そもそも、やはり売り上げがお客様を創る、そして株価を作るのだというところで、それを支えるための1つの手段がIRであるということです。

とは言え、株主からの情報を上手く取り入れながら、経営に活かしたりしていくことも大事であり、お客様の情報を的確に捉えるような人は、株主からの情報も吸収していくということがあるというような感じかなと思っています。

齋藤 米島さん、どう思われますか?

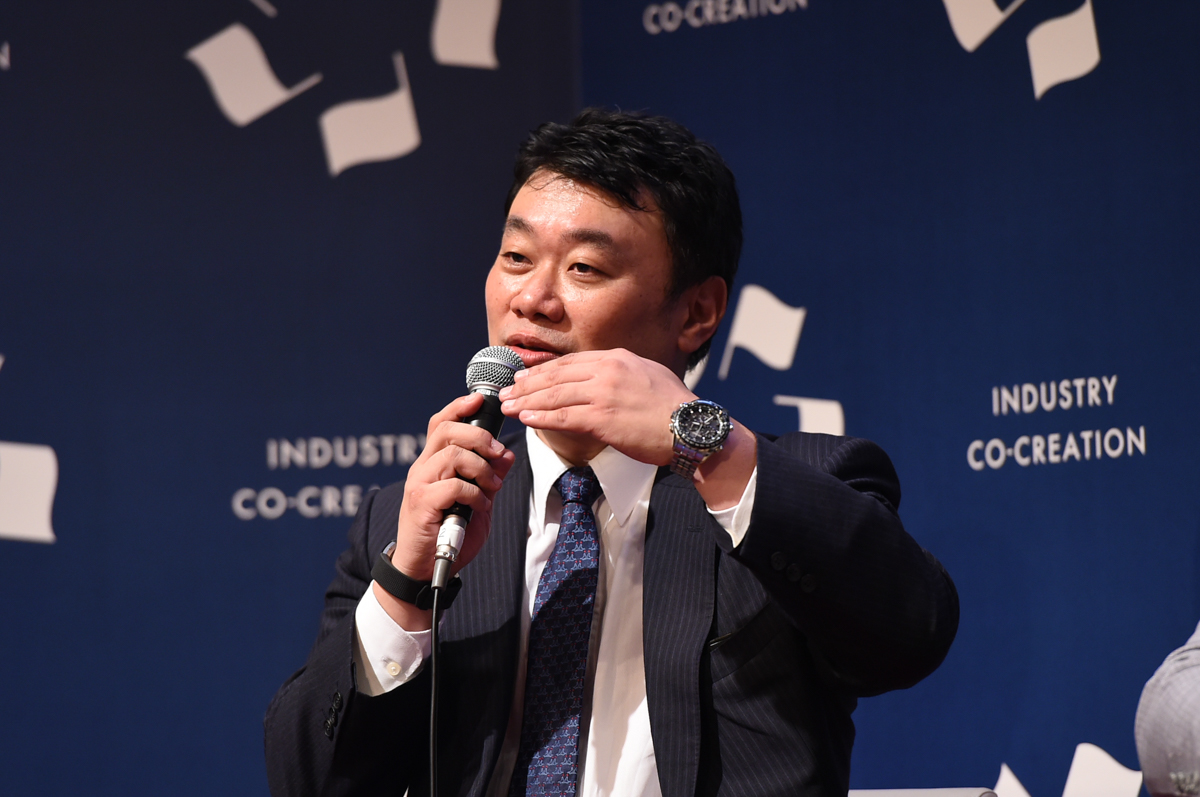

米島 事例紹介のような感じになりますが、NTTという非常に大きい会社があります。

実は、僕は以前にNTTをカバーしていたのですが、その後バブルが弾けて株価が低迷いたしました。

普通大きい会社にありがちですが、正直NTT社は人も多い、業績もあまり変わらない、インフラも規制されている、業績が全然変わらない会社なんですよね。

クレディ・スイス 株式調査部 マネージング ディレクター 米島 慶一氏

クレディ・スイス 株式調査部 マネージング ディレクター 米島 慶一氏

しかし、NTTはそういった、この会社はもう株価上がらないよね、PBR(株価純資産倍率)レート何倍とかでも変わらないよね、と思われていた会社が、現社長である鵜浦氏になってから、株式市場からの評価が変わったといわれています。

NTTの株価を引き上げた投資家との共通認識

米島 私がカバーしていた頃のNTTは、大株主である日本国政府を重視している会社のように見えました。

IRはしっかり行っており、やはりNTTという会社らしく、IR資料も非常に分厚く作っていて。

凄く厚いIR資料に数年ぶりに1つ間違えがあり、「修正の紙を入れざるを得なかったことが、IR担当者の致命的な失敗です。ショックでした。」と昔IRのご担当者がおっしゃっていたことが印象に残っています。

しかし、そのようなNTTが株式市場から急に評価されるようになりました。

現在の鵜浦社長になってから、何が変わったかというと、IRが特別に上手くなったわけではなくて、会社、投資家と共通認識できるKPI(重要業績評価指標)を設定しました。

それがEPS(1株当たり利益)でした。皆さん指標はご存知だと思います。

NTTの場合、事業構造と規模を考えると利益を継続的に成長させるのは簡単ではありません。一時的には大きく増益になりましたとか、もしくはコスト削減を徹底して増益になる時もありますが、長い目で見るとそんなに大きく変動しません。

EPSという1つの指標で何ができたというと、強固なB/Sを活用し、自社株買いを行ってEPSを上げる、要は発行済み株式数を少なくしてEPSを上げるというやり方で、何数年後にEPSをこれだけ持っていきますという目標を設定しました。

業績が伸びなかったら自社株買い、業績が伸びたらそれでEPSを伸ばします、と。

▶編集注:EPSは、基本的に当期純利益÷発行済株式総数で計算されますので、分子(当期純利益)が伸びない場合、分母(発行済株式総数)を減らすことが目標達成に必要なこととなります。

EPSというたった1つの数字で、投資家さんとの共通認識ができ、皆の認識が変わったのです。マネージメントの考え方1つ次第で、株価や市場からの評価がこれほど変わるのかということが、非常に印象的でした。

これは対投資家という意味では、ものすごく大きな戦略転換だったのではないかなということで、感動しました。

すいません、思い出話のようになってしまいました。

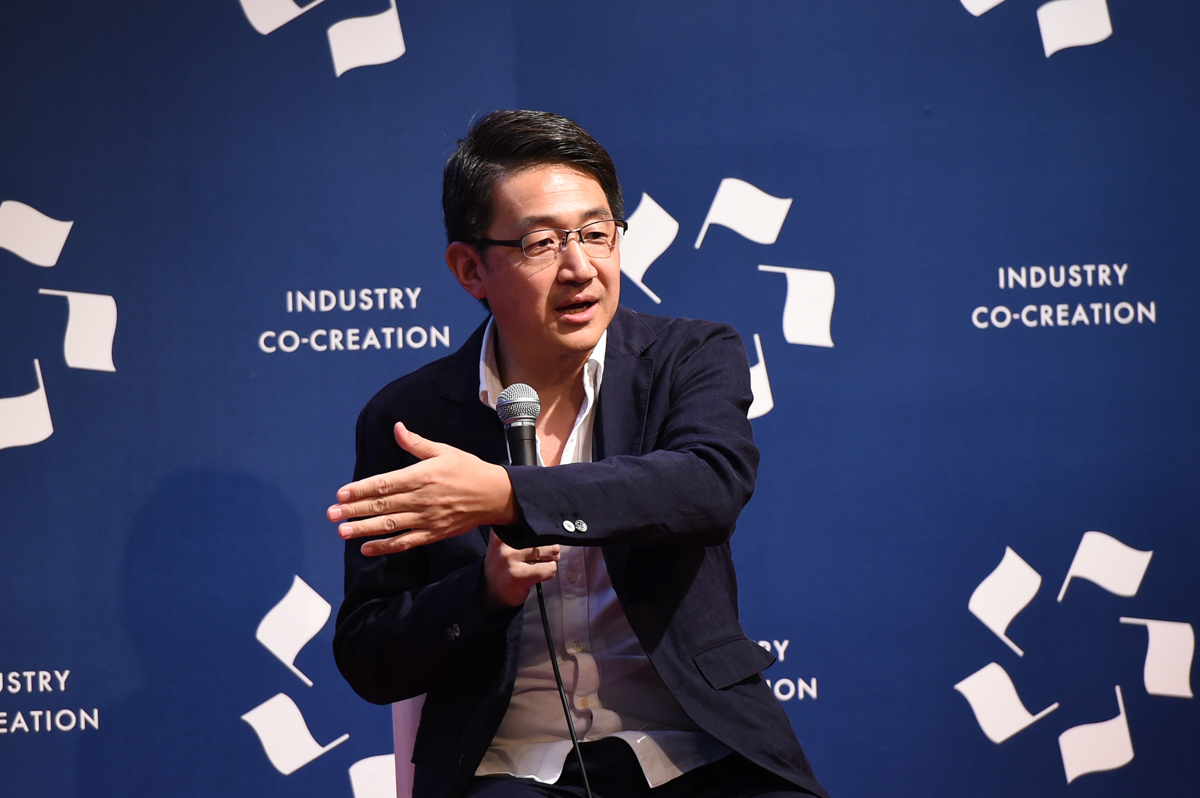

齋藤 IRというのは皆さん、株価を上げるための仕事だと思っている方が多い印象なのですが、IRは株価を「上げる」ためのではなくて、「適正株価」に持っていくための活動であるはずです。

SMBC日興証券 株式調査部シニアアナリスト 齋藤 剛氏

SMBC日興証券 株式調査部シニアアナリスト 齋藤 剛氏

適正株価も、個々人によって考え方が違うかもしれませんが、自分の考える株式価値、適正な株価にするというのが、IRの1番大事なことだと思います。

僕も前職の会社(スタートトゥデイ)は株価が非常に伸びて、今では時価総額1兆円を超えてきましたが、実は僕が入社した時からEPS成長率を掛けるとそのままなんですよね。

(IRを担当した)僕が何かやったわけでなくて、それは利益が伸びたら成長するよね、というだけの話なのです。

そういった意味では、やはり資本市場に対して大きく見せることもなく、逆に過小に見せることもなく、いかにありのままの姿を見せるかということが大切なのかなということを非常に僕も強く感じています。

(続)

▶ICCパートナーズではコンテンツ編集チームメンバー(正社員&インターン)とオフィス/コミュニティマネジャーの募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

次の記事を読みたい方はこちら

続きは 上場企業には「攻めるCFO」と「冷めたIR担当」が必要である をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/横井 一隆/立花 美幸/本田 隼輝/鈴木ファストアーベント 理恵

【編集部コメント】

米島さんのNTTのお話しは非常に興味深かったです。投資家といかに「対話」するのが重要かということがよく分かるエピソードでした(榎戸)

続編もご期待ください。他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。