▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「上場企業の資本市場との向き合い方を徹底議論」【K17-3B】セッションの書き起し記事をいよいよ公開!8回シリーズ(その3)は、クレディ・スイス米島さんとUBS武田さんに、アナリストの目線から企業マネジメントとの対話を語って頂きました。資本市場への橋をかける貴重な議論です。是非御覧ください。

▶ICCパートナーズではコンテンツ編集チームメンバー(正社員&インターン)とオフィス/コミュニティマネジャーの募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは新産業のトップリーダー600名以上が集結する日本最大級のイノベーション・カンファレンスです。次回 ICCサミット FUKUOKA 2018は2018年2月20日〜22日 福岡市での開催を予定しております。参加登録は公式ページをご覧ください。

![]()

▼

【登壇者情報】

2017年9月5〜7日開催

ICCカンファレンス KYOTO 2017

Session 3B

上場企業の資本市場との向き合い方を徹底議論

(スピーカー)

武田 純人

UBS証券株式会社

マネージングディレクター

藤野 英人

レオス・キャピタルワークス株式会社

代表取締役社長・最高投資責任者

安田 昌史

GMOインターネット株式会社

取締役副社長 グループ代表補佐 グループ管理部門統括

米島 慶一

クレディ・スイス証券株式会社

株式調査部 マネージング ディレクター

(モデレーター)

齋藤 剛

SMBC日興証券株式会社

株式調査部シニアアナリスト

▲

▶「上場企業の資本市場との向き合い方を徹底議論」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

【新】上場企業における資本市場との向き合い方を徹底議論!【K17-3B #1】

1つ前の記事

ひふみ投信・藤野氏の投資哲学-「バットを振る経営者」に投資する【K17-3B #2】

本編

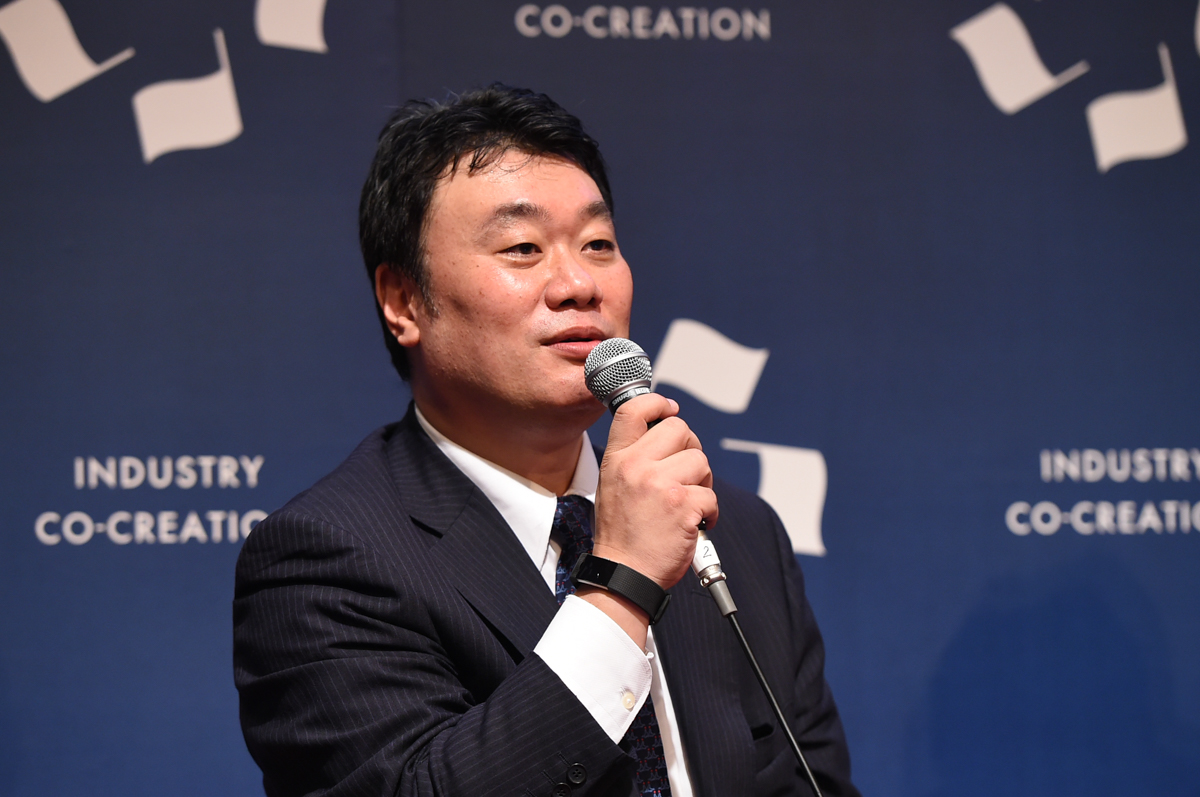

齋藤 ここで少し切り口を変えて、逆に武田くん、米島くんに質問したいと思います。

今藤野さんから、どういうところに投資するかという話がありましたが、逆に、カバレッジする、しないは別にして、どういう会社が好きですか?

たとえば、こういう会社だったら年に1回しか行かないとか、取材に来てくれと言われても行かないけれど、この会社だったら出入り禁止にされても、毎四半期行きたくなるとか、どうでしょうか。

SMBC日興証券 株式調査部シニアアナリスト 齋藤 剛氏

SMBC日興証券 株式調査部シニアアナリスト 齋藤 剛氏

セルサイドの人というのは結構好みがあるので、統一の回答はありませんが、武田くん、米島くんは非常に特徴があるイメージがしています。では、米島くんから。

アナリストが好きな会社

米島 もちろん業績、時価総額など、定量的な基準というのはいろいろありますが、やはり話してみて工夫をしようとしている会社、同じことをやっていてももう少しよくできるよね、というように、何か次の一歩を目指して努力している会社は、とても面白いなと思います。

後は、業績が悪くなったり、多少事業が傾いたとしても、市場環境のせいだけにせず、自助努力でできる部分を模索するような、前向きな会社ですね。

バットを振るということにも大いに絡むと思いますが、新しいことに挑戦するような会社は興味深いです。

クレディ・スイス 株式調査部 マネージング ディレクター 米島 慶一氏

クレディ・スイス 株式調査部 マネージング ディレクター 米島 慶一氏

それから、先ほどの藤野さんの話にも重なりますが、やはりマネジメントが本当に真剣に事業をやっているかどうかというのは、会って話をすると結構実感することがあります。

経営者が人生を懸けて、もしくは自分のほとんどの時間を仕事に費やして、事業や会社を良くしようと取り組んでいるようなところは、やはり話を聞いていて楽しいですし、話が腹落ちし易いところがあります。本気度を感じる会社が取材して楽しいという感じはしますね。

齋藤 では武田くん、僕のイメージでは外角高め、しかも敬遠球を振りにいく新庄のような会社が好きというイメージがありますが、どうでしょうか。

武田 そのようなイメージは個人的には甚だ迷惑でございまして……。

UBS証券 マネージングディレクター 武田 純人氏

UBS証券 マネージングディレクター 武田 純人氏

▶編集注:武田さんは冒頭から齋藤さんにいじられています。

(会場笑)

マネジメントと対話ができるか

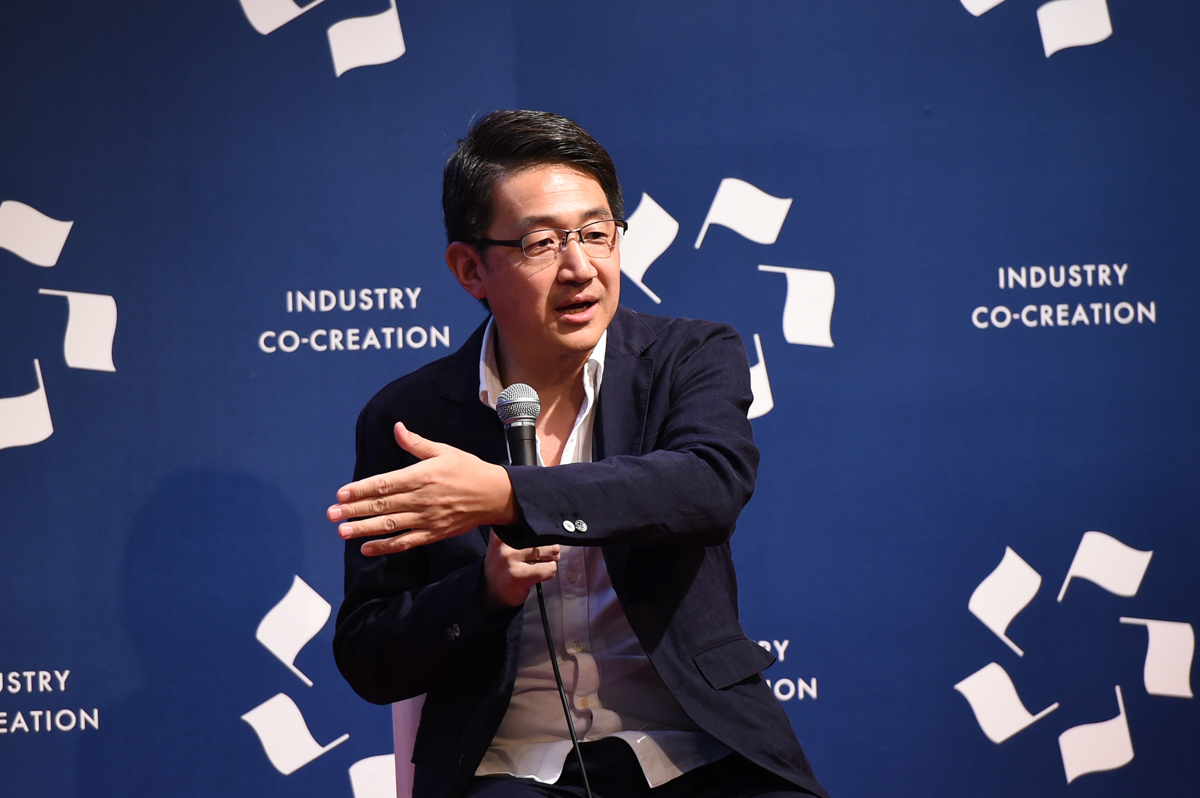

武田 2つあるかなと思っています。

僕はとにかく物事を考えるのが好きなので、話を聞いてワクワクできる会社、その会社がやることを自分も一緒になって考えたくなるような会社、なにかしら面白いことが起こりそうな会社というのが、自分が能動的に話を聞きに行きたいと思う会社の特徴です。

もう1つが、マネジメントと深く対話ができる会社です。

誤解を恐れずに言うと、会社の経営の意思決定に携わらない方への取材は自分はあまりお願いをしません。

貴重な時間であることは認識した上で、出来る限りトップマネジメントのお時間をいただくようにお願いしています。

時間泥棒にならないように、その会社のことを一生懸命考えて、その会社がどうなったらよくなるのかあるいはもっとよくなるのかということを考えて、それをぶつけに行く、ディスカッションをさせてもらいに行く、これが自分にとっての取材です。

これは自分のアナリストとしての仕事観になるのですが、冒頭に僕は「株価を当てたいです」と言いましたが、それはそれで心からそう思うのではありますが、株価というのは、なかなか当たらないんですよね。

当てにいくものではないという風に最近ようやく思うようになりました。

この仕事における自分のやりがいとは何なのかと考えると、経営者と対話を重ね、その企業や産業がどうなるのかというところを一緒にデザインすること、経営者が何かを考えたり、判断を下すためのきっかけになり続ける、ことなのだと思っています。

産業にとって、資本市場にとってそういうアナリストであれたらと思っています。

「御社はこうしたほうがいい」「ああしたほうがいい」といつも勝手に僕が言っているだけなのかも分かりませんが。実際、取材時間の半分以上を自分がしゃべっていることはよくあります。。。

株価は当てにいくものではなくて企業と一緒につくるもの、というのがアナリストとしての自分の価値観です。

たとえば、ファンドマネージャーである藤野さんに対しても、僕がある会社の株を買ってくださいと推奨したところで、それだけで藤野さんがその株の買い付けに動いてくれるとは全く思っていません。

僕が主張する推奨内容との相対感の中で、藤野さんがその会社についてのご自身の考えを測る。その結果としてはじめて何かしらの投資行動が起こるかもしれない。

それがプロとしての、セルサイドのアナリストとバイサイドのファンドマネージャーとのやり取りであるべきだと自分は考えます。

齋藤 さすがですね。さすがトップアナリスト。

確かにそうですね。

一応アナリストはカバレッジしている企業の目標株価を出しています。藤野さんの立場からは、それは実際気にされていますか?

武田くんも今言っていましたが、我々は正直、株価を当てられるならバイサイドに移っている気がするんですよね。

そういうところはどうでしょうか?

長期的に利益と株価はほぼ一致する

藤野 私は株価を当てることには、ほとんど興味を持っていないんですね。

会社をバイ&ホールド(Buy & Hold)すると、もちろん株価というのは変動がありますから上がったり下がったりします。ただし、年率15%成長している会社であれば、結果的に株価も年率15%上がるんですね。

逆に成長がほとんどフラット(=成長0)な会社というのは、大抵の場合、株価もフラット(プラスマイナス0)になります。

利益と株価はほぼ一致するということを考えれば、長期投資というのは、短期的な株価の変動をある程度無視できる、そういうことなんです。長期に考えれば、です。

そうすると、やはり集中すべきなのは利益と成長です。

先ほど資本市場の生態系といった言葉がありましたが、この生態系の中で1番大事な存在は何かというと、お客様です。

安田さんは、投資を必要とする事業会社は生態系の下位だとおっしゃっていたけれど、そのようなことはなくて、実は生態系の上位は、GMOのお客様なんですね。

全ての利益、株主の利益というのは、全て事業会社のお客さんから来るんです。

それ以外からは来ません。当たり前ですが。

レオス・キャピタルワークス 代表取締役社長・最高投資責任者 藤野 英人氏

レオス・キャピタルワークス 代表取締役社長・最高投資責任者 藤野 英人氏

そうすると、生態系の上にいるのは実は投資先のお客様ということになりますので、この人に対するリスペクトが非常に重要です。

ですから僕は、会社訪問したりする時にも、株主が偉いとは思っていませんし、事業会社が偉いとも思っていません。

1番偉いのは投資先のお客様なので、お客様にこの会社は、この人たちはどれだけ真剣で、どのような付加価値を与えているのかということに、とにかく尽きるわけです。

このことに対して集中しているかどうかです。

「あなたのお客様にあなたはどれだけ真剣に向き合っているのですか」というところをギリギリ詰めて怒り出す人がいたら、これは経営者としては失格ですよね。

ですので、私はそこに目線を合わせて話をするようにしています。

お客様への姿勢がブレなくて、戦略が正しければ、大体株価を当てにいかなくてもいいはずです。

ただ、アナリストは当然株価を予想するので、アナリストのレーティング変更によって株価が動きますよね。

ですから株価が動く変動要素の1つとして、アナリストの株価予想を僕はまずは見ているし、もちろん、それがトレンドとして上に上がっていくということは、評価が上がっているんだよねと判断します。

逆にアナリストたちがどんどん株価の予想を下げているということは、マーケットにおける評価が下がっているというように、情報として取っているけれども、個々の株価の数字そのものを気にしているかというと、ほとんど気にしていないですね。

齋藤 ありがとうございます。

(続)

▶ICCパートナーズではコンテンツ編集チームメンバー(正社員&インターン)とオフィス/コミュニティマネジャーの募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

次の記事を読みたい方はこちら

続きは IRとは、株価を「上げる」活動ではなく「フェアバリュー」に近づける活動である をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/横井 一隆/立花 美幸/本田 隼輝/鈴木ファストアーベント 理恵

【編集部コメント】

齋藤さんと武田さんのやり取りを拝見していると、文面からも武田さんがいかに愛されているか(いじられているか?)が伝わってきました!(榎戸)

続編もご期待ください。他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。