ビジネス・ブレイクスルー大学大学院の「アントレプレナーコース」が2016年4月に開講しました。ICCパートナーズ小林雅が担当した「スタートアップ企業のビジネスプラン研究」全12回の映像講義について、許諾を頂きまして書き起し及び編集を行った内容を掲載致します。第2回目の講義は、株式会社スマートエデュケーション代表取締役 池谷 大吾 氏にゲストスピーカーとしてお話しを頂きました。

60分の講義を5回に分けてお届けします。 (その4)”「苦境を乗り越える」ベンチャー・ファイナンスの実際―スマートエデュケーションにおける資金調達の谷”をご覧ください。

登壇者情報 2016年11月26日収録 ビジネス・ブレイクスルー大学大学院「アントレプレナーコース」 スタートアップ企業のビジネスプラン研究 第2回 「スマートエデュケーション」 (講師) 小林 雅 ICCパートナーズ株式会社 代表取締役 ビジネス・ブレークスルー大学大学院 教授 (ゲストスピーカー) 池谷 大吾 株式会社スマートエデュケーション代表取締役 2011年に「世界中の子どもたちのいきるちからを育てたい」をテーマにスマートエデュケーションを創業。子ども向けの知育アプリや幼稚園・保育園向けのICTカリキュラムを手掛け、国内マーケットでトップシェアにまで成長。2012年12月のIVS LaunchPadで優勝。AppStore「Best OF 2013」やGoogle Play「ベストアプリ2013」を受賞。2000年に明治大学大学院を修了後、日本ヒューレットパッカードに入社。 2004年にサイバーエージェントグループのシーエー・モバイルに入社。後に同社取締役に就任。2011年にスマートエデュケーションを起業し、現在に至る。 (アシスタント) 小泉 陽以

その1はこちらをご覧ください:「世界中の子どもたちの生きる力を育てたい」 スマートエデュケーションのビジョン(スタートアップ企業のビジネスプラン研究)

その2はこちらをご覧ください:教育・知育アプリNo.1企業 スマートエデュケーションの「子ども扱いしない」プロダクトづくり(スタートアップ企業のビジネスプラン研究)

その3はこちらをご覧ください:「21世紀を切り開く」スマートエデュケーションの教育プラットフォーム戦略(スタートアップ企業のビジネスプラン研究)

スマートエデュケーションの資金調達と業績推移

小泉氏 では続いて、資金調達のお話をお伺いしたいのですが。

池谷氏 どのように資金調達したかを説明したいと思います。

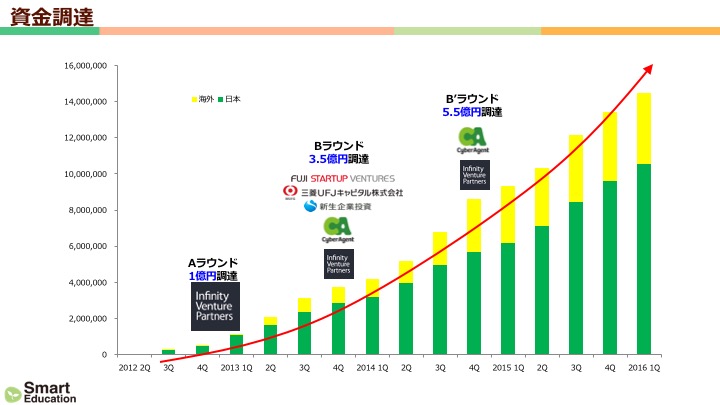

ここを見ると一番最初にここはまだほとんどアプリを出してない状態の時にベンチャーキャピタルにシリーズAで出資いただいて、そこからBラウンドと進んできたのが現状です。

小林氏 解説をしますと「シリーズA」「シリーズB」というは「第一回目」「第二回目」のような資金調達の「ラウンド」(回数)です。 「シリーズA」の以前は「シード・ラウンド」や「エンジェル・ラウンド」のような表現となります。

スマートエデュケーションもスライドには記載されていませんが創業時にエンジェル(個人)投資家から出資を受け、会社を設立しています。

こう見ると、成長曲線の中で提供しているように見えますが、実は違っています。

小泉氏 すごく計画的に、順調にされたのかと思いました。

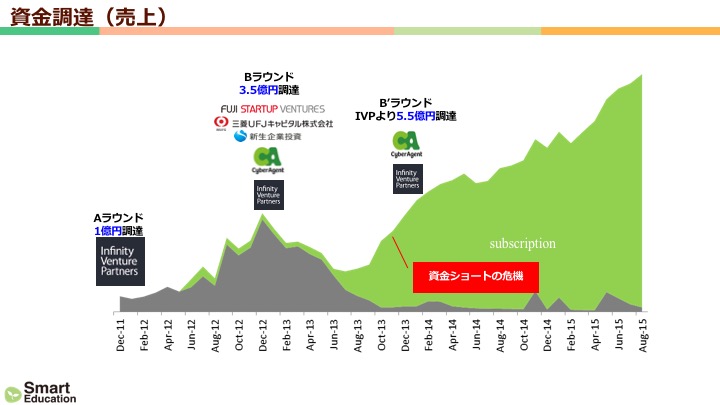

池谷氏 これはあくまでも累計ダウンロード数なので、小林さんもおっしゃったとおり積み上がるのが当たり前なので、売上を見ると、こんな感じです。赤裸々にうちの売上を出しているんですが、山あり谷ありなんですよね。

シリーズBラウンドの3.5億円の資金調達を行った時は山を登ってますので、調達しやすい環境です。

そこからワーっと下がるんですが、これはサブスクリプションと書いてあるんですけど、元々灰色の時期は、サブスクリプションじゃなく、1曲いくら、1冊いくらというふうに単発売りでやっていた時代です。

しかし、データ分析をするとなかなかそれでは積み上がらないので、サブスクリプション、つまり月額課金に切り替えたタイミングです。

灰色の時は、例えば絵本だと6冊パックで1,200円とか、そういうところが売れ筋だったところを月額500円にしてしまうので、売上が半分以下に下がります。

切り替えた瞬間に売上がドンと下がるのはそのとおりで、そこからサブスクリプションで売上が減らないようなビジネスになったというのが現状です。

売上が下がっていく時には、株主さんからも「大丈夫?潰れるんじゃないか」という話があったり、資金ショートの危機もあったのですが、実際には予想以上にきつくて、会社としては資金が尽きちゃうよ、という経験もしました。

小泉氏 どのように耐えたんですか?

池谷氏 これはもう想いと、既存の株主の方に「どうしよう」ということで正直に相談をしました。

では、資金調達活動をしようということで、既存の株主の方と一緒に新しい株主さんを回って、サイバーエージェントの藤田さんがもう1回手を挙げてくれ、他の株主ももう1回出してくれたので、シリーズB`(シリーズBの追加ラウンド)でこの5.5億円の資金調達ができ、助かりました。

資金調達の方法論

小林氏 資金調達の解説をすると、一般的にはベンチャーキャピタル1社だけから資金調達することは少なく、複数の事業会社やベンチャーキャピタルから資金調達を行います。「シンジケーション」というのですが、どんどん事業規模が大きくなると、5億円や10億円など大きな金額を調達しましょう、となります。

1つの会社に10億円とかを投資できるかというと、必ずしもそうではありません。

また、資金調達する企業側からしても、1社から10億円を集めてしまうと、その会社の何%持ち分持つのか、ということになってしまいます。

例えば創業者の持分が30%の場合に特定のベンチャーキャピタルが35%の持分を持っているとするとそのベンチャーキャピタルが筆頭株主になってしまうわけです。

なので、できるだけ株主は分散したほうがいいですし、色んなところに出資していただくと各社の特徴を活かした支援が受けることができます。

1社に依存すると資金調達の依存性も高くなってしまうので避けたほうがよいです。

実際に他のベンチャーキャピタルからすると特定のベンチャーキャピタルが35%や40%といった創業者より大きな持分を有する場合は「誰の会社か?」という見方をします。

創業者や社長の意向ではなく、特定のベンチャーキャピタルの意向で会社の意思決定が左右されてしまうと他のベンチャーキャピタルや事業会社からすると不安に思うわけです。

ベンチャー企業の資金調達において一般的な出来事としては創業段階においてはプロダクトもサービスもない状態からスタートするが一般的です。評価できるものは創業者も含めてメンバーの「前職での実績」であり、「今後の期待感」のみです。

従って、エンジェル(個人)投資家というのは「以前から仕事でお世話になっていた社長」のような関係の深い個人に創業時に出資いただくことが多いです。

お互い信頼関係があるというのはとても大切なことです。よくわからない個人の方から出資したいと言われることもあるのですが、以前からある「信頼関係」を重視することが大切ですね。

シリーズAの資金調達のポイント

シリーズAというある程度あるプロダクトのプロトタイプであるとか最初のサービスを開始した直後はベンチャーキャピタルから資金調達を行うケースが多いです。

まだどうなるかわからない状態のため例えば10〜20社のベンチャーキャピタルと会っても結局投資してくれたのは1社だけだったということがありまし、誰も投資しなかったということがあります。

スマートエデュケーションの場合はシリーズAはベンチャーキャピタル1社から資金調達を行っていますね。

スマートエデュケーションの場合は創業直後の場合はプロダクトもプロトタイプであるため、一般的に投資を評価するのは難しい段階だったと言えます。

知育アプリを触って「これは市場性がある」というのは創業者はそう思って開発しているわけですが、ほとんどの方はよくわからない。

小さななお子さんがいると「これは素晴らしいクオリティだ!」となりますが、ほとんどの投資家の方は自分で使うプロダクトではないですから肌感覚がないことが多い。

そうなると例えば「知育アプリ」というのは今後の市場規模はどうなるのか? と考え、例えば絵本であるとか「しまじろう」などの教材の市場規模はどの程度あるのか?ということであるか?をしっかりリサーチする必要があります。

また、実際に開発する力はあるのか?ということであるとか、「しまじろう」のような大手企業(ベネッセ)がどのように展開するのか?など 市場・競争環境・経営チームといったところをしっかり評価することになります。

池谷さんや他の経営メンバーもサイバーエージェント・グループでの実績が大きく、実績のあるサービスは開発し、成長させてきたという実績が大きいのです。

その結果、エンジェル(個人)投資家から創業段階で資金調達できるし、その資金でプロダクトのプロトタイプを開発し、「評価できる」状態まで開発できるわけです。

この実績がシリーズAにおいての資金調達においてとても重要だったと思いますね。

シリーズAの投資家の重要な役割とは?

シリーズAに投資しているベンチャーキャピタルの次のシリーズBの資金調達で果たす役割は大きいです。シリーズBの資金調達のときに投資を検討している新規のベンチャーキャピタルや事業会社の方からすると「本当に良い会社なのか?」と疑心暗鬼です。

売上が劇的の成長しているなど実績がある場合は簡単に資金調達が容易になるかもしれませんが、すべての会社はそういう良い状態ばかりではありません。

シリーズAのリード投資家が既存の投資家(株主)として追加投資を行うということは「将来を信じている」ということを示すことにあり、とても重要なサインです。

シリーズAは「投資させてください!」といって投資するが、それ以降まったく支援もしないし、追加投資もしないという場合は要注意です。このようなことはどの会社がどこに投資しているのか? 追加投資をしているのか?など調べるとすぐにわかります。

また、よくあるのは「他が投資するなら投資するよ」という「横並び」のような「1社で投資するのはちょっと怖い」というようなケースです。このようなことをA社、B社、C社から言われて、「一体どうしたら良いのか?」となります。

既存のベンチャーキャピタルがこのような局面で追加投資することをいち早く決定することが他のベンチャーキャピタルなどの投資意思決定に大きく影響するのです。

経営の岐路との向き合い方

小泉氏 続いて経営の岐路ということでお話をお伺いします。

池谷氏 先程小林さんと話したとおりですが、思いどおりにはいかないですよね。

本当はずっと右肩上がりがいいんですが、実際はそうではなくて山あり谷ありなんですよね。

ゴールはあるんだけど、荒波を航海をしてて、突然雨が降ったり台風がきたりするので、なかなか目的地には辿りつけず、それを舵取りしないといけない。

なので先程「人だ」と言っていただいたと思うのですが、正にうちもそうです。

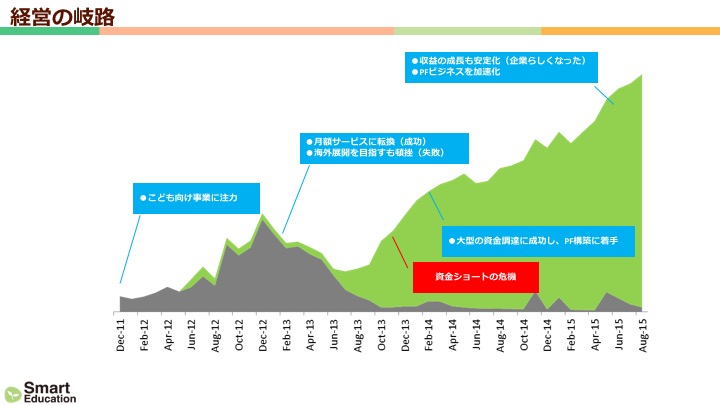

例えば一番最初に「子供向けに注力」と書いてあるのは、実は一番最初エンジェル(個人)投資家から出資いただいて起業したあと、5人で起業したんですが、子ども向けのアプリは僕しかやってなかったんです。実を言うと残りの4人のメンバーは大人向けの英会話等のアプリを作っていました。

子ども向けのアプリの市場は当初なかったのです。会社の資金が少ないと博打で1つ(子供向けアプリ)に賭ける会社が潰れちゃうじゃないですか。

なので、他で手堅く稼ぐから池谷さんだけ子ども向けのアプリの想いを背負ってくれ、という会社だったんですね。

アプリも3本ありました。僕が作っている子供向けのアプリと、大人向けのTOEIC950点等という英語教育のアプリが2本ぐらいありました。

小泉氏 そうなんですね、リスク回避的な考えがあったのですね。

池谷氏 企業というのは継続するうのが重要だと思っているので、最初は5,000万円しかお金が無いですから、その限られたお金のなかで継続的にやっていく方法を考えなければいけません。

仲間たちはすごく優秀で、「俺達は守るから、1人で攻めてください」と言ってくれました。

そこでベンチャーキャピタルの方が、子供向けアプリのデモを見た時に、「これはいいね。どうしたら子ども向けに集中できるのか?」と言われて「お金がない」と言ったら「出資するよ」という話しになりました。ここが結構大きな帰路です。

小泉氏 ではその大人向けの英語教育のアプリはリリースされたんですか?

池谷氏 あと1ヶ月ぐらいすればリリースできたんですが、それは捨てました。

やはりサービスなので、出すと愛着が湧きますし、メンテナンスをしなければいけません。なので、出すことが逆にマイナスになるだろうと、小銭稼いでもしょうがないですから。

当時1億円の資金調達が出来れば子供向けアプリに注力できるので、ベンチャーキャピタルからの出資は本当に有りがたかったです。

小林氏 最初の事業の市場選択というのがまず帰路として、ほとんどの企業がそこでつまずきます。何をやったらいいのか分からない。

市場の選択は非常に重要な判断だったと思います。

池谷氏 スマートエデュケーションが本物のスマートエデュケーション、子ども向けの会社になった瞬間というのはベンチャーキャピタルから1億円を出資いただいた時なので、起業を2回しているようなイメージです。

そこからは完全に子供向けに集中していくので、英知も結集されて成功しやすくなっていきました。

その後は月額課金のビジネスモデルに転換して月次の売上が落ちたりしますが、もう1つの失敗は「海外展開を目指すも頓挫」と書いていますが、海外展開も上手くいかなくて、この辺の売上がうまく伸びずに資金ショートに繋がっていきます。

小泉氏 海外はなぜ最初は上手くいかなかったんですか?

池谷氏 海外は日本と違ってマネタイズ(収益化)が難しい。モバイルのサービスやプロダクトに対してお金を払う市場かどうかというのが、モバイルゲームでもそうですが日本は圧倒的に大きな市場なのです。

海外だとなかなかそこが上手く攻略できなかった。それも別にだらだらやってもしょうがないので1回撤退しよう、という判断をしてるんですね。

懐事情が厳しくて、正に資金ショートの危機がやってきたのですが、何とか想いも含めて既存の投資家の方と一緒に資金調達して、最後は5.5億円の資金調達ができました。

そこからは会社の業績も上がってきましたので、バーンレート(Burn Rate 月次の会社の現預金の減少額)も下がって資金も減らない状態になりました。

「企業らしくなった」と書いてありますが、ようやくそうそう潰れない会社にはなったかな、というところです、本当に4〜5年かかりましたが。

小林氏 資金ショートの危機は中小企業やベンチャー企業には必ずあります。

すべての会社が銀行借入ができるかというとそういうことはないので、第三者割当増資など株式を発行して資金調達するというのが、特にスタートアップは基本になります。

当然ながら会社の現預金が減少している時にいつまでに資金ショートするということが計算することができます。例えば現在の現預金が5,000万円だととする、先ほど「バーンレート」という言葉を使っていますが月次で1,000万円の現預金が減少する場合、同じ状態が続けば5ヶ月で資金ショートするという計算です。

業績が伸びていない場合はこの赤字(現預金の減少)はどこまで続くのか?ということになります。あと2億円あれば黒字化しますという事業計画の場合は余裕を見て3億円の資金調達は必要ですよね。

新規の投資家は躊躇するわけですよ。例えば1社で5,000万円の投資をするベンチャーキャピタルがある場合は必要資金が計算上でも3億円必要です。単独で5,000万円を投資すると数ヶ月でなくなってしまう可能性が高い。

まとまった金額を1社で投資して頂ける場合は良いのですが必ずしもそうではないことが多いため、業績が伸び悩んでいるときが本当の勝負です。

スマートエデュケーションの場合は危ないときにサイバーエージェントなどから5.5億円というまとめて出資を頂いたことが大きく、これは短期的な業績より長期的に成功するビジネスだろうという判断で出資を頂いたことが大きいです。

これはクラウドワークスの事例でも解説しましたが大きな資金を調達すると先行投資ができるので、将来的に大きなビジネスを作ることができます。

このような局面で大きな資金調達ができるかどうかは経営手腕としてとても重要ですね。

(続)

編集チーム:小林 雅/城山 ゆかり

続きはこちらをご覧ください:創業趣意書を振り返ることの大切さ―スマートエデュケーション創業秘話(スタートアップ企業のビジネスプラン研究)

更新情報はFacebookページのフォローをお願い致します。