▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

第一線で活躍するベンチャーキャピタリストや上場企業大手のCFOらが熱く議論した 「今後のベンチャーファイナンスの行方」の講演議事録 その2を公開しました。日本のベンチャーキャピタル業界の動向を第一線で活躍するベンチャーキャピタリストが熱く議論しました。「ベンチャーキャピタル」というキーワードで検索して記事をお読みの方は「ベンチャー投資最前線 – 次のビック・ウェーブはどこにあるのか?」もぜひご覧ください。

ICCカンファレンスは新産業のトップリーダー160名以上が登壇する日本最大級のイノベーション・カンファレンスです。次回 ICCカンファレンス KYOTO 2017は2017年9月5〜7日 京都市での開催を予定しております。

![]()

▼

登壇者情報

2016年3月24日開催

ICCカンファレンス TOKYO 2016

Session 2A

「今後のベンチャーファイナンスの行方」

(スピーカー)

伊佐山 元 株式会社WiL Co-Founder and CEO

今野 穣 株式会社グロービス・キャピタル・パートナーズ パートナー 最高執行責任者(COO)

村田 祐介 インキュベイトファンド 代表パートナー

山田 善久 楽天株式会社 副社長執行役員

(モデレーター)

武田 純人 UBS証券株式会社 マネージングディレクター

▲

【前の記事】

【本編】

武田 では、ここからはセッションとしての中心的な議論に移っていきたいなと思います。

最初に、オーディエンスの皆さんにもぜひ日本のベンチャー投資の現状についての認識を共有していただきたいと考えていますので、JVCA企画部長の村田さんにご説明をお願いしようと思います。村田さんよろしくお願いします。

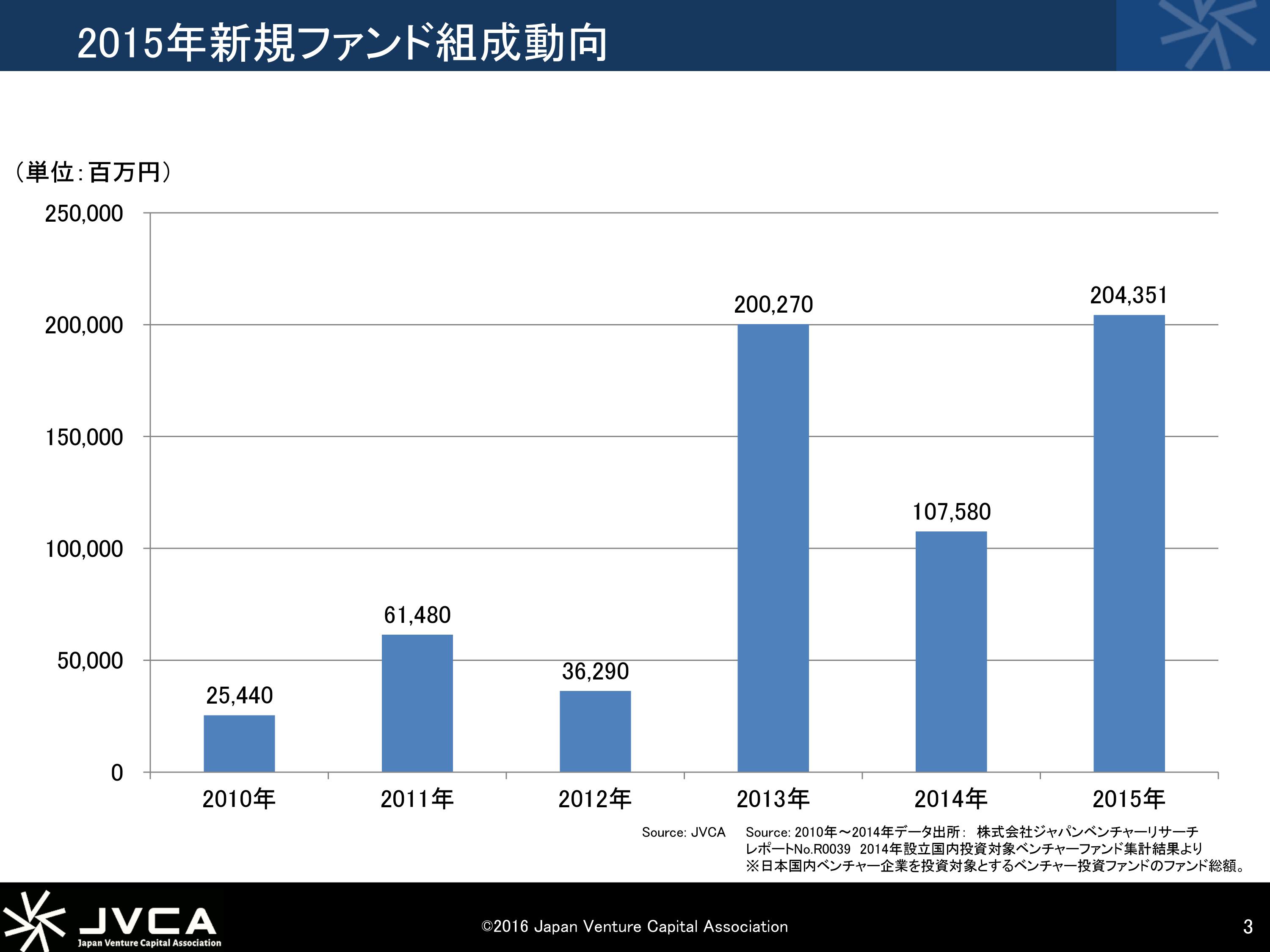

村田 これは2ヶ月くらい前に、先程もお話しましたが、新聞社や経済誌の方を呼んで日本の現状についてメディアプレゼンテーションした時の資料です。

まずはファンドレイズですね。

2008年のリーマンショック後は最悪期で、日本のベンチャーキャピタルのファンドレイズ(VCファンドが資金調達金額)の総額が250億円しかないという、最悪の時期でした。

そこから比べると、昨年は2,000億円のファンドレイズがありました。

2013年は大きく見えるんですけれども、ここは伊佐山さんのところ(WIL)とジャフコが2社で合わせて1,000億円調達したということもあって、大きく見えています。

基本的に、2013、2014、2015年と右肩上がりでファンドレイズの金額が伸びていて、日本のピークで言うと、10年前の2006年、先程お話にありましたWeb2.0の頃のファンドレイズ額が3,000億円くらいになっています。

今年に入ってまだ3ヶ月弱ですが、ファンドレイズ額をざっと足してみるともう既に1,200億円くらい集まっている状態です。

それこそ楽天ベンチャーズさんやグロービス・キャピタル・パートナーズさんのように、ファンドの大型化が進んでいるなと思います。

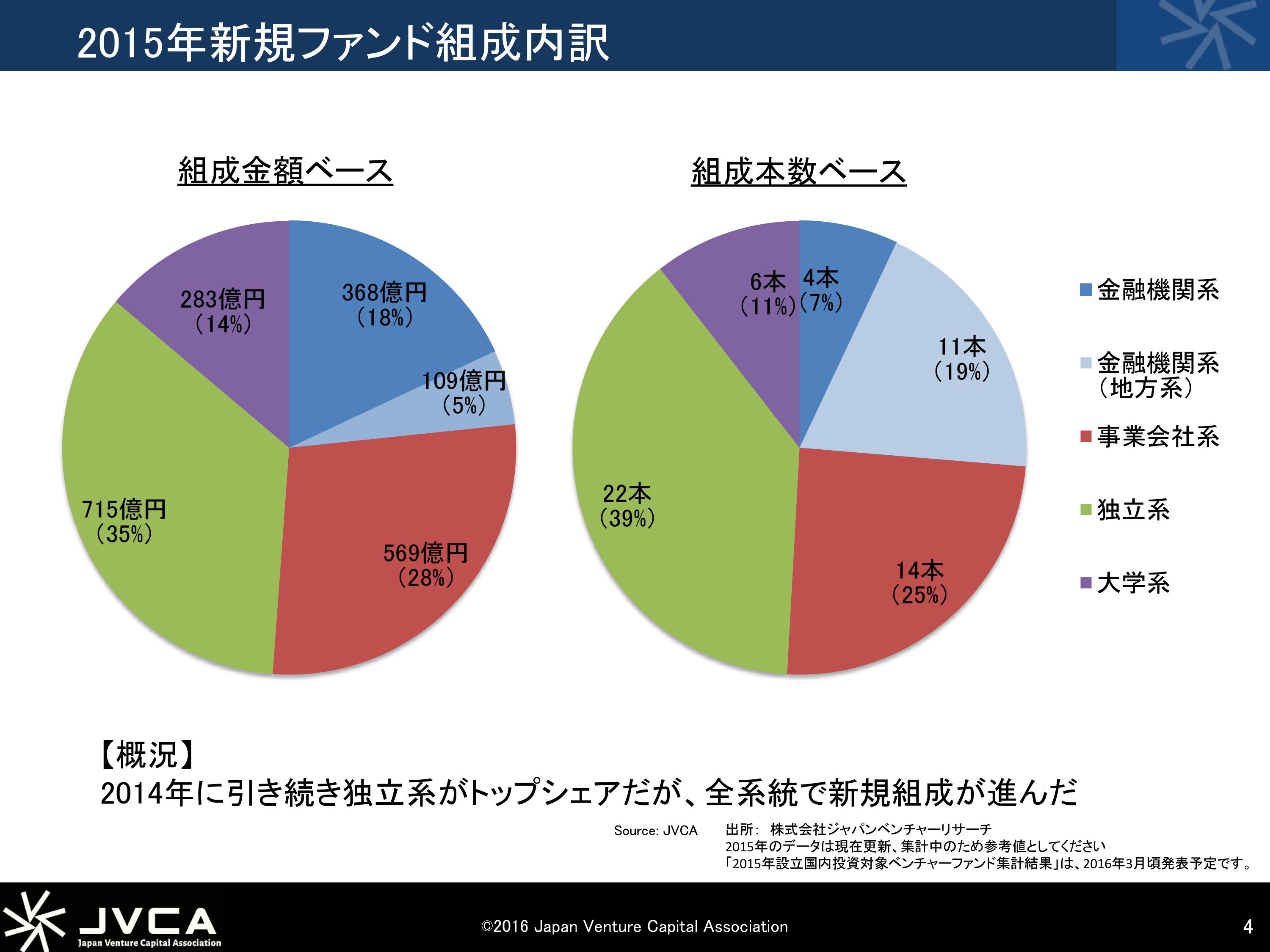

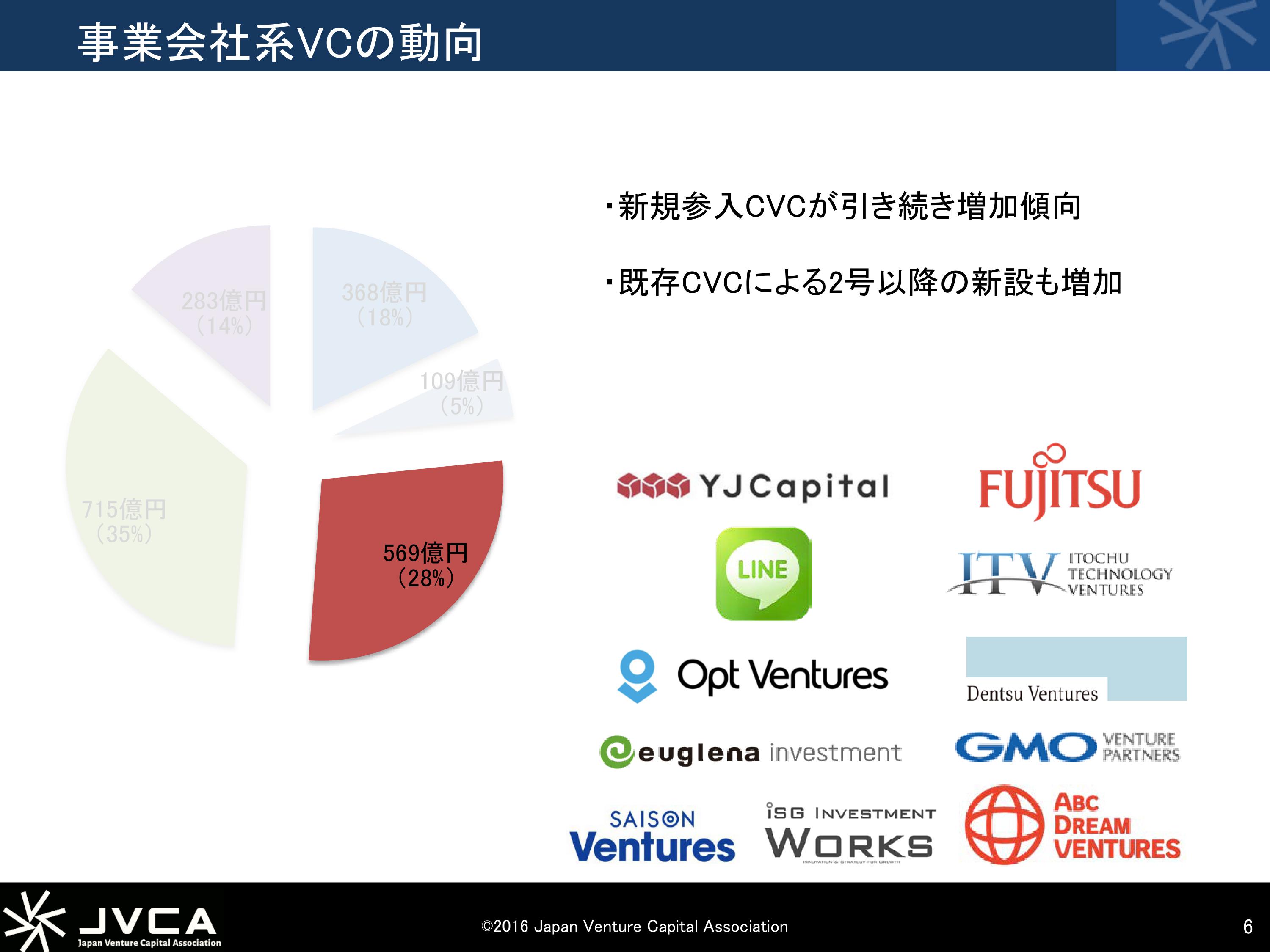

リーマンショックの前までは、金融機関系の証券会社や銀行のVCがリードポジションにあったというところもあって、ファンドレイズ額のスーパーマジョリティがまさに金融機関系のVCファンドでしたが、大きく様変わりして独立系とCVC(コーポレート・ベンチャーキャピタル)がかなり増えました。

金融機関系のフラッグシップファンドが、去年、今年もたくさんできると思うのですが、地銀系のファンドもたくさん出てきました。

コーポレートベンチャーキャピタルも、長くやっているプレイヤー、つまりもう10年以上の選手もあれば、最近スタートしたばかりのネット系のところと、いわゆる日本の大企業のCVCも増えてきました。

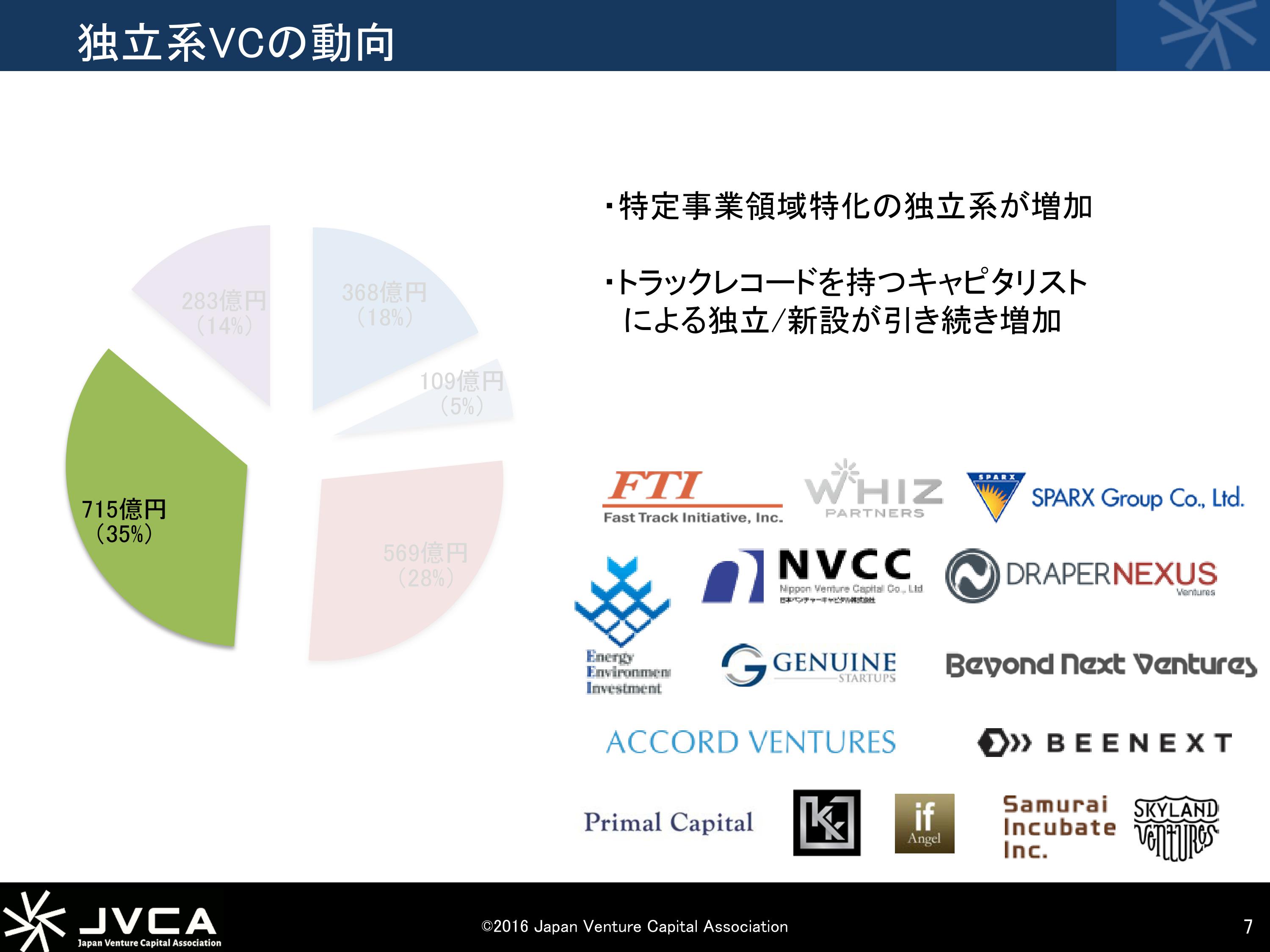

独立系は今までほとんど存在しなかったのですが、リーマンショック後にかなり増えてきました。

最近の動向としては、業種特化型のところ、例えば創薬特化型のところや、ロボティックス特化とか、大学発特化とか、少し前までは研究開発型のスタートアップに資金が集まる環境の担い手の中心だったプレイヤーが、ある種復活してきたところと、新規に組成されてきたという流れが強まっています。

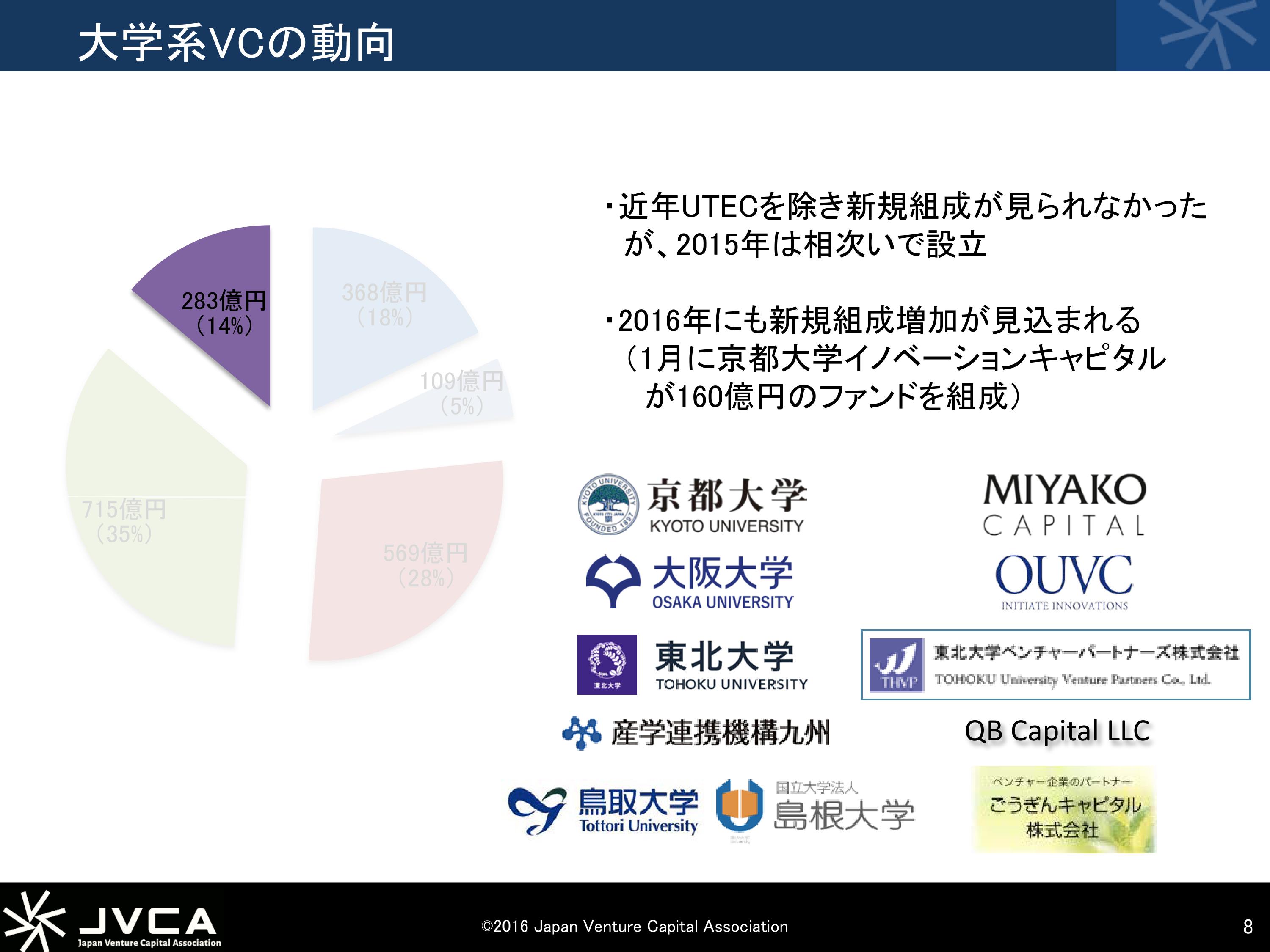

大学系のベンチャーキャピタルは、今年に入ってもどんどん増えるんですけれども、東京大学も、この8月くらいに東京大学共創プラットフォーム開発が200億円くらいのファンドレイズがもう決まっています。

こういった大学系のファンドレイズというのが、今年更に増えていきます。

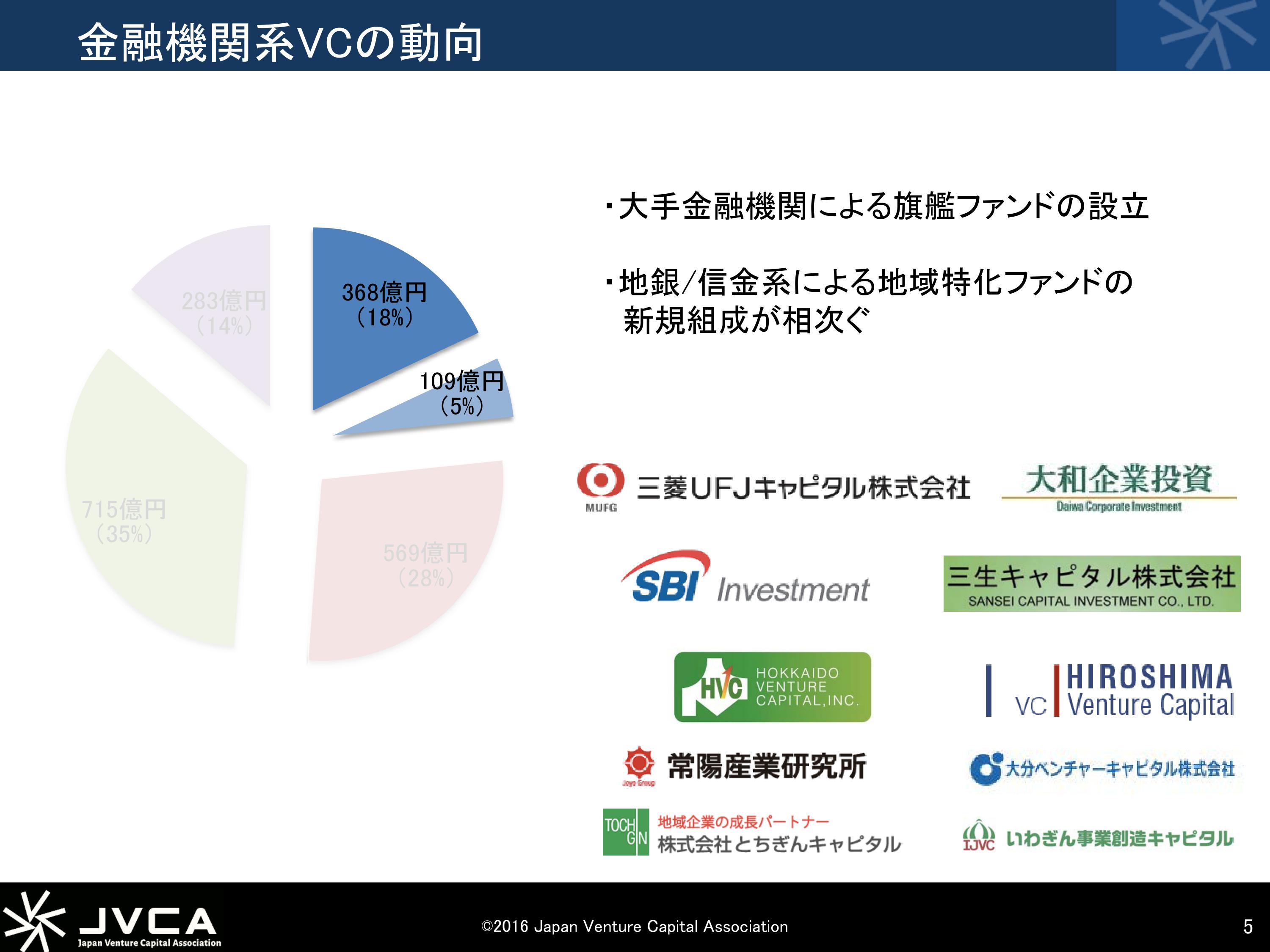

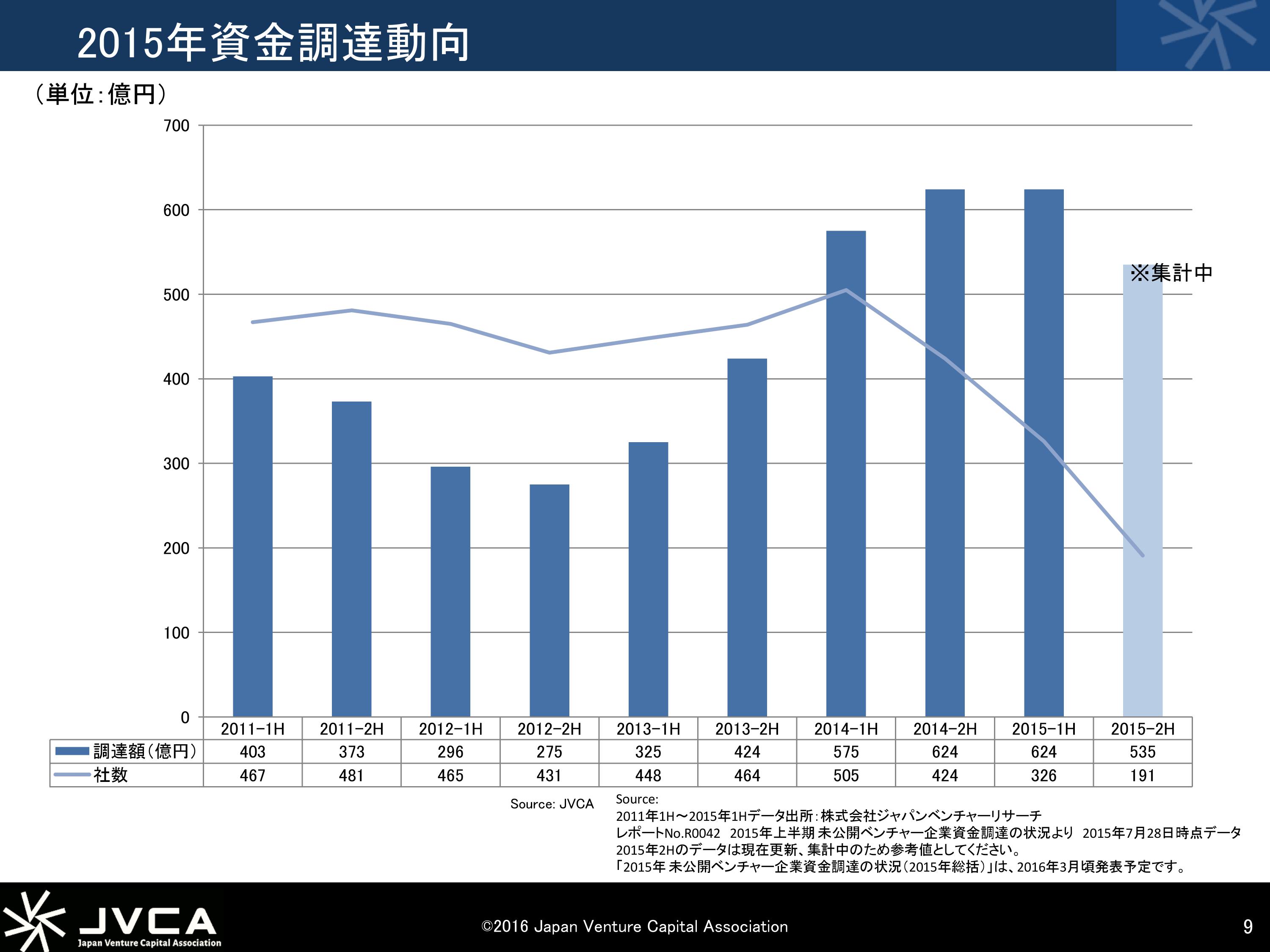

これがその投資額です。

スタートアップ側の資金調達のところで、ぐっと右肩上がりにきていたところが、一気に下がりそうな傾向にあるんですけれども、そもそも資金調達ができている会社の数自体が右肩下がりに落ち続けていて、要はその選別が入っているということです。

1社あたりの調達額がかなり極端に大きくなってきているというのが、直近の状況としてあります。

これが、昨年度2015年だけ切り取って、資金調達した会社のトップ25社です。

トップのSpiberは去年だけで100億円以上調達しています。この25社全部足すと、600億円弱くらいになるんですよね。

先程の年間の資金調達額というのが1,200億円という中で、半分の資金をトップ25社が調達しているという極端な状況になっています。

少し前まではネット系のところにかなり資金が集中していたのが、いわゆる研究開発型のスタートアップにお金が流れるようになってきました。

少し前までは、20~30億円ないとプロダクトができないような、半導体スタートアップとか、創薬のスタートアップが、リーマンショックに耐え切れなくて死滅に近い状況になった時期もあり、要はファンドレイズができないからなかなかそこから続かなかったという現状があったのですが、最近になってその状況から復活しました。

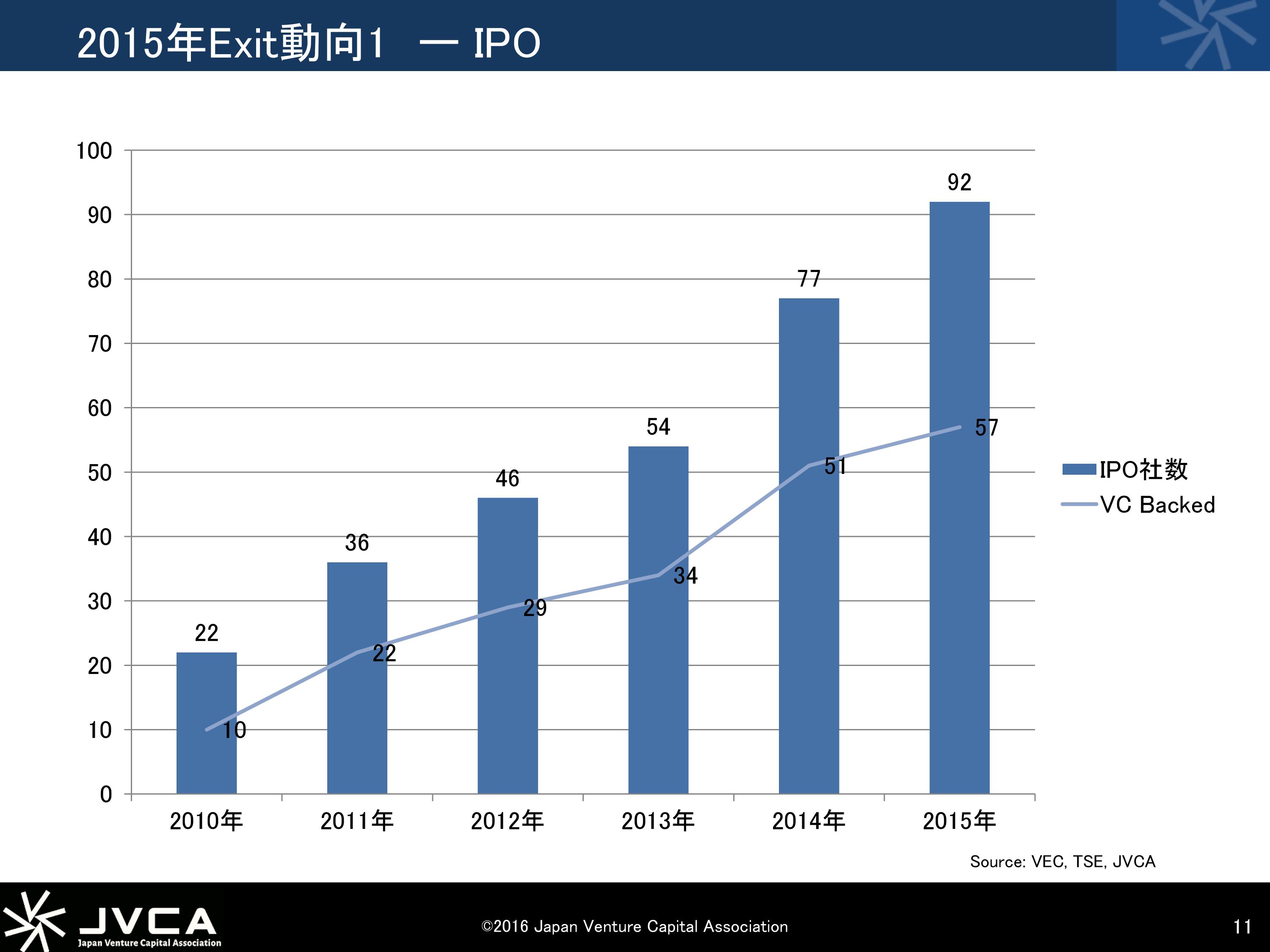

こちらがExitの内容ですね。VC backedのIPOも増えました。

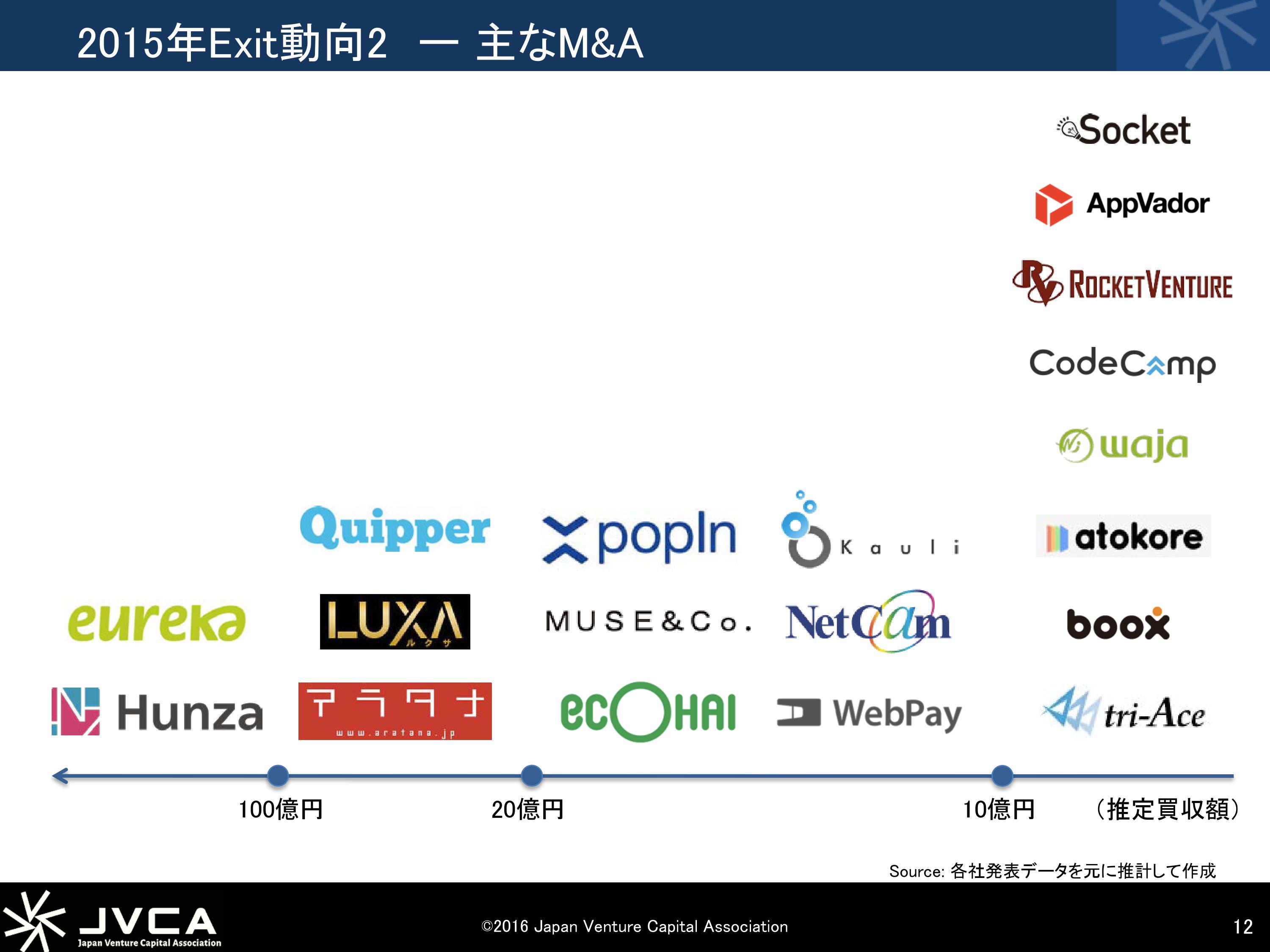

次のページがM&Aです。

M&AのExit(売却)が増えました。ただ、100億円を超えたExitが2社あったとはいえ、この2社はVC backedではないという非常に悲しい現状ではあります。

金額的には、20~30億円のレンジでのM&Aというのも少しずつ増えてきたかなという状況にあります。以上が総括です。

武田 ありがとうございました。

実はこういう情報が開示されているんだということを、今日は皆さんに覚えて帰っていただいて、今後は是非JVCAのウェブサイトなどから情報を得てていただきたいな思います。産業を変えるにはまずはちゃんと知るところから。

今、村田さんからお話していただいた中から抽出したいポイントとして、自分としては多分2つあるのかなと思ってます。

一つ目が、「日本においてファンドの組成額がいまだに右肩上がりである」というところです。

先程の繰り返しですけれども、今年は過去最高金額を更新するという水準に、現在のランレートではなっているということですね。これが注目すべき一つ目です。

もう一つが、「資金調達をする会社が減っていて、一社あたりの調達金額が増えている」というところです。

要するに、セレクティブな投資環境が形成されていく中で、裏返せばバリエーションの急激な上昇といったことなども、ある種の人気投票的な形で起やすくなってきている可能性があると思うんですね。

そういう意味では、こういったところだけを部分的に聞くと、上場マーケットを見ている自分は、これはもうヤバいぞ、絶対冬が来るなと思ってしまいます。

あるいは、上場マーケットではもう完全に冬がやって来てしまっているように感じているので、ベンチャー市場にまだこんなにお金が入ってきているってすごくない?とも思ってしまうわけです。

ただ先程お話されたように、お金の出し手が大分変わってきているというのも事実です。

そのあたりに関して、ベンチャーキャピタリストのお二人、まず今野さんにお伺いしたいのですが、お金の出し手という観点で、国内の環境が変わってきていると感じらられる部分はありますか?

伊佐山さんには逆に、海外、特にアメリカの状況について教えていただきたいと思います。今の日本でまだファンドレイズが活況であるという点を踏まえ、海外はどういうステージにあるのかというところをお伺いしたいと思います。

今野さんには、国内のお金の出し手の変化みたいなところを、是非お伺いしたいです。

今野 分かりました。我々が今年の一月からスタートしている5号ファンドのレイズを、去年行いました。

事実をお話すると、120億円から150億円くらいでいいかなと思っていたんですが、既存投資家及びその紹介者だけで、新規を回らずに半年で230~240億円の応募がありました。

そしてそれを160億円に落とした経緯があります。

一方で、13年、その前の4号ファンドは全く集まり具合が違い、一年半くらいかけて115億円しか調達できませんでした。

もう一つ、今回の5号ファンドでエポックメイキングなのは、恐らく日本のVCで初めて、企業の年金を2社直接お預かりすることになったとです。

伊佐山さんはお詳しいと思いますが、VCは企業年金を預かってはじめてエコシステムとして一人前みたいなところがあるので、初めて風穴を開けられたかなという風には思っています。

もちろん僕らの努力もあるんですが、実はお金が世界中に余っているんですよね。

上場企業が冷えているのと同じで、リターンが出るアセット(上場株や不動産など投資対象となる資産の総称)がないので、純粋にフラット化しているのだろうなと思っていて、結構マクロの、そちらのお金余りの状況の方が気持ち悪いですけれども、そういう変化が起きています。

武田 今のお話で大事なのはやはり、預かるお金の質が変わってきたということですね。

僕も上場マーケットでよく申し上げるんですけれども、金額が一緒でも、それが誰のお金なのか、お金にはやはりカラーがあるんですよね。

今のお話はとっても大事なところだと思うんです。今、日本のVC産業が一段上のステージに上がりかけている、という、そういう理解でいいわけですよね?

今野 そういう意味では、機関投資家の方々によく言われるのが、グロービスだけが機関投資家からお金を預かることは、いい加減やめなさいと怒られるんですよ。

要は、3社くらい比較検討するようなファンドなりGP(General Partner。一般的に「GP」というとファンドを運用している運用会社を指す)がないと、海外の機関投資家から見たときに、日本にベンチャーキャピタルという産業があるとは認知されないよと。

(グロービスの創業者である)堀義人という日本人がアメリカを模して作ったVCが1社あるけどとは言われていて、そういう意味では、GPとして頑張って複数の機関投資家からお金を集めるのもそうだし、今回は地銀さんも入っていたり、生命保険も入ったりしているんですけれども、アセットクラスといってお金の出し手の種類を広げていくというのも、エコシステムを安定的に成長させること、つまり足腰を強くするにはとても大事な要素だなと思っています。

武田 ありがとうございます。では、伊佐山さんにお伺いしたいんですけれども、アメリカの状況として、今、伊佐山さんが肌身で感じられるのはどんなことしょうか?

伊佐山 今野さんの話を続けてお金の出し手という意味で言うと、VCへお金を出している人のスタンスは、今、アメリカも同じですね。

そういう意味では、ベンチャーキャピタルに対して非常にお金が流れやすい環境にあります。

ただ、日本よりも勝ち組負け組みの選別というのがかなり始まっていて、いいVC、つまりすごくいい投資をしているVCは1,000億円集めるのに一週間かからない、つまり月曜日に電話を始めたら金曜日に集まった、動かないで終わったとかいう話を、先日、某アメリカのVCの方からお聞きしました。

それぐらい強いところにはお金が集まりやすい環境があり、かつ、年金も含めて世界的に低金利でお金の行き場がないので、ベンチャー投資というものに対してものすごく期待が高まっているというのが事実だと思います。

そうすると今度は、ベンチャーキャピタルにお金が集まるんですけれども、単純にお金を集めて大きなファンドで万歳という話ではなくて、結局、ベンチャーキャピタルはそれを増やして返さないと廃業してしまうビジネスモデルです。

ですから、面倒くさい問題もあって、お金を集めたけれども実はそれがストレスフルな人生の始まりみたいなところがあるわけですよね。

お金を集めると、それを消化(投資)する時にそれこそ大きなファイナンシングに参加するということになるのですけれど、専門用語でラチェットだ何だと言いますけれども、要するに投資した時にそれが確実になんてことは投資ではあり得ないはすなのに、あたかも会社がズッコケてもお金がちゃんとプラスになって返ってくるよというような契約で投資家が投資し始めるんですよね。

お金を預けた人にとってはそれはグッドニュースなんですけれども、経営者や起業家にとっては結構深刻な問題で、やはり最後は現場にいる人が一番報われなかったら意味がないベンチャーの生態系なのに、投資家ばかりが守られていて、資本家ばかりがお金儲けをできるという構造は、もしかしたらサステイナブルでなないんじゃないかなと個人的に思っています。

自分も投資しなければならない立場なので、もう散々投資家のお金、人のお金を預かっています。それを守るためにあれこれ色々な条件や保険をかけていくわけですけれども、それを交渉する一方で、自分が経営者だったらきつい時代だなと感じます。

要するに今はお金が集めにくくなっているので、お金の出し手の方に交渉力のある状況で、起業家にとっては厳しい条件でしか投資が受け取れないということです。

そこにある程度僕らもつけ込んでしまいます。これは仕事なのでしょうがないというところもあるんですけれども、そういう意味ではアメリカでもいいファンドにお金が集まります。

日本の場合は、アメリカと違ってグロービスのような独立系のいいファンドが少なすぎるので、まだほとんどJVCAが認知されていないのも納得かなと思います。

もうちょっとベンチャーキャピタルという産業が厚みを持たないといけないのですが、現状のベンチャーは皆さんが興味を持つような産業にはまだなっていないんじゃないかなという風には思います。

武田 ありがとうございます。本音でお話をいただき、すごくハラオチしました。

先程の村田さんのプレゼンの中でも、お金の出し手として、国内でもCVC、コーポレート系が非常に増えてきているとありました。

楽天さんもまた2014年くらいからVCファンドを立ち上げる形で動かれています。また、国内でも2016年に新しい100億円のファンドを立ち上げられました。

山田さんにお伺いしたいのが、楽天としてのVC周りのところに投資をされるところの狙い、過去の直接的なM&Aを中心としたスタイルに加えてVC投資についても積極化されていること、何が楽天としての変化だったのかというところを教えて下さい。

山田 今楽天でやっている、ベンチャーキャピタルというかマイノリティー投資というのはいくつかあるんですけれども、一応他社さんからお金を集めているわけではなくて、楽天だけのお金ですけれども、国内の枠として大体100億円、アジアを中心に100億円、あとはフィンテック系で100億円と大体3本くらいやっています。

それぞれ投資の責任者がいるんですけれども、それとは別に三木谷社長の面白いネットワークで会社を見つけてきてそこにボーンと入れるというやり方です。

Uberの対抗馬であるLyftという会社に何百億円か入れているんですけれども、そんな感じで複数やっています。

最初のセッションで100社くらいに出資して連邦みたいなのを作るというお話がありましたけれども、僕らはどちらかというと逆で、楽天としての考え方として一つ大きくあるのは、基本的にはフル買収、つまり100パーセント買収して、皆同じ方向を向いて、場合によってはブランドも変えて、シナジーを効かせて、エコシステムを作って皆で頑張ろうよみたいな、そういうスタイルでやるということです。

ただ、何年もやってきた実感とそれだけでも苦しいなというのがあるというのは、一部背景にあるとは思います。

僕らはフル(100%)買収して、これからは楽天としてやっていこうねと言い、皆最初はそれでいいって言うんですけれども、正直なところ、時間が経つと起業家の虫がうずうずしだしてやめてしまうというパターンも結構あるんですよね。

であれば、あまり早い段階から100パーセント買収に拘らないで、あくまであなたの会社でしょ、今まで通り死ぬ気でやってよと言うわけです。

買収すると最初は皆頑張ってやりますとか言うんだけれども、大きなグループの中でということになると、僕らが何かを強制するわけではなくても離れていく場合もありますから。

失敗する場合もあるわけだから結局はちょっと高くつくかもしれないけれど、行ける所まで行ってもらって、それでもまだお互いに大きくなった段階で僕らと一緒になった方がお互いにとって良ければ、結果的にはお金は高くなるかもしれないけれど楽天グループに入ってもらうという作戦もあるよねみたいな、そういう風な見え方の違いというのはありますよね。

最終的にはシナジーを効かせなければあまり意味はないかもしれないけれど、そこに至る道には色々あって、最初からいきなり結婚ではなくてちょっと軽いデートから始めるようなのもあるよねみたいな流れで、少数投資というのをやるというのも一つの背景としてはあります。

武田 ありがとうございます。

VC産業が違うステージに入っているというところと時をほぼ同じくして、日本のナンバーワンのインターネットの会社が、ベンチャーマーケットとの付き合を変化させている、非常にシンボリックな事例かなと思います。

(続)

編集チーム:小林 雅/ Froese 祥子

続きはこちらをご覧ください:ベンチャー冬の時代のサバイバル方法とは?

【公式LINE@はじめました! 平日 毎朝7時に新着記事を配信しています。】友達申請はこちらから!

更新情報はFacebookページのフォローをお願い致します。

コメント