▶カタパルトの結果速報、ICCサミットの最新情報は公式Twitterをぜひご覧ください!

▶新着記事を公式LINEで配信しています。友だち申請はこちらから!

▶過去のカタパルトライブ中継のアーカイブも見られます! ICCのYouTubeチャンネルはこちらから!

ICC KYOTO 2023のセッション「企業価値向上につながる!明日から実践できる人的資本経営」、全4回の②は、みさき投資の中神 康議さんが登場。投資家が重視する、人的資本経営が重要な理由と、そのベースとなる組織のあり方とは? 急成長ベンチャーの組織設計が1番難しいと考える理由とは? ぜひご覧ください!

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。そして参加者同士が朝から晩まで真剣に学び合い、交流します。次回ICCサミット FUKUOKA 2024は、2024年2月19日〜 2月22日 福岡市での開催を予定しております。参加登録は公式ページをご覧ください。

本セッションのオフィシャルサポーターは クラウドワークスです。

▼

【登壇者情報】

2023年9月4〜7日開催

ICC KYOTO 2023

Session 7D

企業価値向上につながる!明日から実践できる人的資本経営

Supported by クラウドワークス

▲

▶「企業価値向上につながる!明日から実践できる人的資本経営」の配信済み記事一覧

酒井 では中神さんからは投資家の目線から見て、人的資本経営をどう捉えられているか、お話をお願いします。

先ほど控室で、人的資本経営はここ2年くらいでよく聞く言葉になったけれど、中神さんは以前から、人的資本経営を大事にすべきだと言われていたとお聞きしました。

みさき投資 中神さんが投資家の視点から人的資本経営を解説

中神 康議さん(以下、中神) はい、ありがとうございます。

▼

中神 康議

みさき投資株式会社

代表取締役社長

約20年弱にわたり幅広い業種で経営コンサルティングに取り組む。数多くのクライアント企業価値向上の実体験を元に、『働く株主®』投資モデルの有効性を確信。2005年に投資助言会社を設立し、上場企業への厳選長期エンゲージメント投資を開始。数々のエンゲージメント成功事例を生む。2013年に、みさき投資を設立し、引き続きエンゲージメント投資に取り組んでいる。著書に、『三位一体の経営 経営者・従業員・株主がみなで豊かになる』(ダイヤモンド社)等。 慶應義塾大学経済学部卒。カリフォルニア大学バークレー校経営学修士(MBA)

▲

僕は来年、還暦を迎えるので、ICCサミットのなかでは割と年をとっています。

僕が小さい時、学校の授業では、「日本には資源がなく人しかいないので、人を大事に育てて成長させて輸出する、つまり輸出立国として国を豊かにするしかない」と、ずっと言われていました。

当時は人的資本という言葉で表現してはいませんでしたが、この国には人しかいないので人を育てましょうと、ずっと言われていたのです。

ですからこのテーマは、とても新しくて古いテーマだと思っています。

正忠さんの話(前Part参照)を聞いて、重要だけど緊急性が低いテーマだと思いました。

ものすごく重要だけど、すぐに業績に影響を及ぼすわけではないので緊急性が低いと感じます。

木下さんの挙げたポイントは、人の成長=企業の成長、つまり企業を成長させるために人を成長させなければいけないということで、それをメルカリは見事に実践されています。

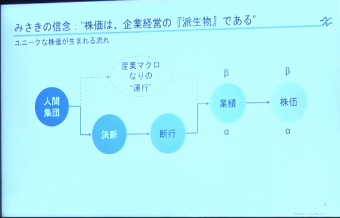

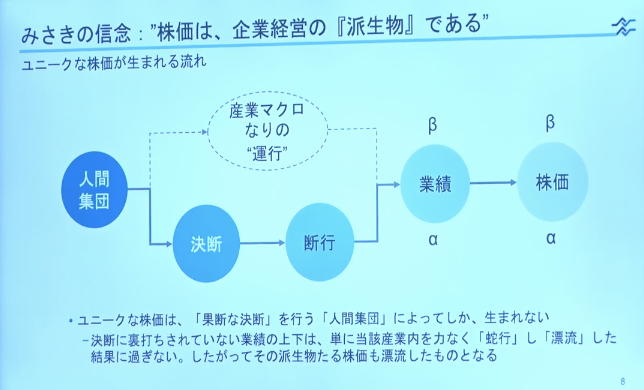

僕は、株価は所詮デリバティブ(派生物)だと思っています。

デリバティブには必ず原資産がありますが、原資産は企業経営です。

つまり、良い経営をすれば株価は上がるし、悪い経営をすれば株価は下がります。

僕らは投資家なので、株価が上がってもらわないと困ります。

ですから、企業経営において人的資本がどうなっているかは、とても気になります。

株価は企業経営のデリバティブであり、企業経営において極めて表層的なものは業績です。

これは今、楽天が投資家からシビアに指摘されている点で、ある程度は仕方ないと思います。

しかしもう少し解像度を上げると、株価変動には「β」と「α」があります。

βはマーケット全体の動きに対してどの程度連動するかを示しています。

でもαは、その会社固有のリターンです。

メルカリも楽天も、固有株価の変動は上にも下にもあると思います。

パッシブ投資家はβで良いのですが、我々のようなアクティブ投資家は当然αを狙います。

▶パッシブ運用とアクティブ運用って?(りそなグループ)

アクティブ投資家は、めちゃくちゃ厳選した10社ほどにしか投資をしないからです。

「この会社はα(※ここでのαは「リターン」を指す)が出るのかなあ」というのが、我々の基本的な見方です。

人的資本の決断は、投資家にとって重要なファクター

中神 株価は業績のデリバティブなのですが、業績にはβとαがあります。

業績のβはその会社が属している産業によるもので、良いマクロ、悪いマクロそれぞれに従って経営されます。

でも僕は、これは経営ではなく、単に「運行」しているだけだと思っています。

単にマクロに揺られて、蛇行するし漂流するし…結果的にそれに左右される業績にしかなりません。

蛇行や漂流が業績のβなので、蛇行したり漂流したりするのが株価のβです。

でも投資家としては、これだと困るわけです。

僕らが欲しいのは業績のαですが、競争相手とは全然違う、よほど大きな決断をし、それをしっかりと実行しきる力が業績のαを作ると思っています。

例えば楽天の場合、楽天モバイル事業を始めるのは相当大きな決断だったと思いますし、以前聞いた話だと、社内公用語を英語にしたことですね。

大反対の嵐の中、決定したのだろうと思います。

ああいう行動があれば、αが作られるのです。

メルカリも今回、英語話者の採用をやめてほしいと言われていたが、決断し、断行しているので、今後グローバルの業績にαが生まれ、ピア(同業者)とは違う業績になっていくと思います。

そうなると投資家としては、「あ、この会社、株価のα(リターン)が出るかも」と思うわけです。

こういう、長いですが経路があるということです。

ただ、この2つに分かれる大きな分岐点があり、ようやく人的資本の話になるのですが、分岐させるのは人間集団なのです。

決断しようとすると、社内には絶対反対勢力がいるので、心理的安全性があってフラットに議論できるか、反対意見を許容できるか、組織の多様性があるか、画一化や均質化しておらず閉鎖的ではないかなどの個性が問題になります。

個性がないと、特に日本人は忖度をしたり、予定調和に落ち着く議論になったりするので、この図で言えば絶対に上の方向、つまり「運行」に行くのです。

そうすると、日本の会社は業績のβしかない、したがって日本は株価もβしか出ないマーケットになりがちなのです。

投資家にとって人的資本はすごく大事ですが、経路が長いという点をまずご理解いただきたいです。

でも、この図の下に行くか上に行くかを分けるのは人間集団なので、めちゃくちゃ重要です。

投資家が重視する、人的資本経営のベースとなる組織とは

中神 もう一つ僕が思うのは、今の人的資本の議論はすごく浅いということです。

管理職の女性比率とか男性の育休消化率など、この図の「決断」に行きつくまでの経路がとても長い話をたくさんして、それらを一生懸命開示しようとしています。

それらは、投資家が判断する際の根拠にはなりません。

僕がもっと大事だと思うのは、例えばボードメンバーに多様なメンバーがいて、バリューやミッションなど共通の基盤や土台の上で議論が成立しているのか、経営会議メンバーや部課長、企業風土や心理的安全性はどのような状態か、などの点であり、これらは、日本の会社においてはとてもまずい状況になりがちです。

それらを重視することこそが人的資本経営だと思っています。

社員一人一人が、英語ができたり会計が理解できたりDXに対応できたりするようになっても、「決断」の方向性には行かないのです。

ですから、それは大事なのですが、人間集団をどう設計して機能させるかということこそを、投資家としては、人的資本という枠の中で議論していただきたいと思っています。

ユニークな株価は、果断な決断を行う人間集団からしか生まれないです。

これが、人的資本経営におけるテーマだと僕は思います。

また、決断に裏打ちされていない業績の上下については、「次の四半期はこれくらいになるだろうから、儲かるのでは」と、これを狙う投資家もたくさんいますが、僕らのような長期投資家からすると、単に蛇行して漂流した結果です(笑)。

それを当てにいくのは難しいですし、漂流した結果の株価でリターンを得たくはないなと思っています。

酒井 ありがとうございます。

人間集団の離職率や女性比率など、分かりやすいところに注目しがちだが、それが決断とどうつながっているのか説明できることが大事ということですね。

正忠 めちゃくちゃ分かりやすいですよね。

決断を生むための組織には多様性も必要でしょうし、断行していくという点については、決めることはできても、それを成し遂げるのは別の話です。

成し遂げられる組織がきちんと作られているかも、人的資本開示においては大事なのでしょうね。

非連続成長に貢献する社員を報酬面で厚遇

木下 ありがとうございます。

この図の上と下の違いについては、メルカリでは非連続と連続という表現をしています。

オーガニックで2,300万円が3,000万円くらいに伸びるかもしれませんが、それに頼ってはいけません。

非連続成長を意図的に作り出すため、今まで行ってなかった全く新しいことをどんどん仕掛けていく必要があります。

経営陣だけではなく現場メンバーにも、非連続成長に貢献してほしいので、ミドルマネジメントでもメンバーでも、そこに貢献した方々が報酬面で報われることを担保しています。

我々の評価制度は5段階評価ですが、この1、2年で比率を思い切って変え、5の評価がついた人に思い切り報酬を出すようにしています。

人も投資先の一つですから、投資対効果が最大なのは非連続成長に貢献している人であるという点を明確にしているということです。

中神 大きく変えるということなので、決断と断行に向かう点を、僕らは「変曲点」と表現していますね。

酒井 ありがとうございます。

(続)

▶カタパルトの結果速報、ICCサミットの最新情報は公式Twitterをぜひご覧ください!

▶新着記事を公式LINEで配信しています。友だち申請はこちらから!

▶過去のカタパルトライブ中継のアーカイブも見られます! ICCのYouTubeチャンネルはこちらから!

編集チーム:小林 雅/小林 弘美/浅郷 浩子/戸田 秀成