▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「ベンチャー・ファイナンスはどのように変わっていくのか?」【F17-10B】セッションの書き起し記事をいよいよ公開!10回シリーズ(その8)は、これからのベンチャー投資に求められるベンチャーキャピタリストの資質等について議論しました。是非御覧ください。

ICCカンファレンスは新産業のトップリーダー160名以上が登壇する日本最大級のイノベーション・カンファレンスです。次回 ICCカンファレンス KYOTO 2017は2017年9月5〜7日 京都市での開催を予定しております。

![]()

▼

【登壇者情報】

2017年2月21・22日・23日開催

ICCカンファレンス FUKUOKA 2017

Session 10B

ベンチャー・ファイナンスはどのように変わっていくのか?

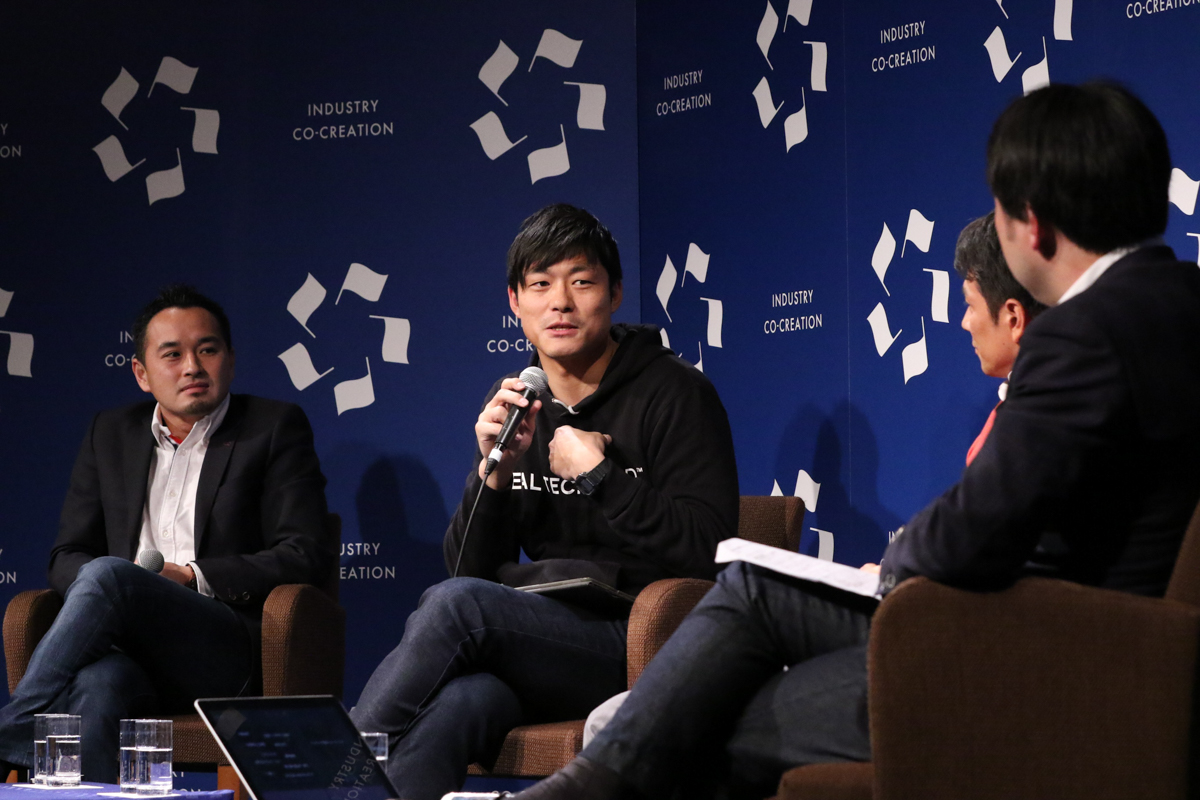

(スピーカー)

今野 穣

株式会社グロービス・キャピタル・パートナーズ

ジェネラルパートナー, 最高執行責任者(COO)

永田 暁彦

株式会社ユーグレナ

取締役 財務・経営戦略担当

リアルテックファンド 代表

本間 真彦

インキュベイトファンド

代表パートナー

(モデレーター)

武田 純人

UBS証券株式会社

マネージングディレクター

▲

▶「ベンチャー・ファイナンスはどのように変わっていくのか?」の配信済みの記事

【前の記事】

【本編】

武田 ピュアインターネットが投資の中心だった時代に比べると、投資テーマが分散しているが故に勝ち筋もそれぞれ違うので、きっとそれぞれのテーマをきめ細かくサポートしていかなければなりませんね。

そういう意味で、ベンチャーキャピタルとしてキャピタリストとして、力量の発揮の仕方が変わってくるのではないか、あるいは必要な力の質が違ってくるのではないかということを感じます。

そこで、3つ目のテーマ、ヒト・モノ・カネの「ヒト」のところに話題を移していきたいと思います。

先ほどの本間さんのダブルメジャー論(業界をまたぐ事業構築)ではないですけれども、力能として何かをつけていかなければならないとしたら、これからのベンチャーキャピタルは投資企業に対してどんな価値を提供していかなければならないのかについて、是非皆さんに議論頂きたいと思います。

このように(投資の)テーマが分散する中で、こういうものが必要だよねとか、ベンチャーキャピタルはこういうことをサポートしていかなければならないよねというところで、お感じになる部分があれば。

今野さん、いかがでしょうか?

ベンチャーキャピタリストの採用はジェネラリストを優先する

今野 社内でも、キャピタリストについて、求められるのはスペシャリストかジェネラリストかという議論をよくするのですけれども、実は、今のところ、僕らは環境が変化してもジェネラリストを優先しようと思っています。

その代わり、そういうスペシャルな知識・知見を持たれている方をアドバイザーなり緩やかに相談できる方々と、しっかり組んでいかなければならないなと思っています。

なぜかと言うと、ファンド運営論のようになってしまうのですが、過去1999年からテクノロジーベンチャー投資に失敗した時(※)というのは、どちらかというとスペシャリストだったんですよ。

▼▼(その3)の今野さんのお話しを引用(再掲)致します。

今野 一方で、我々の力不足もあるのですが、過去のテクノロジーブームの時に、我々が99年にスタートしたファンドは、実は200億あったのですが40パーセントをテクノロジーにアロケーションして、ほぼ全敗したんですよ、

バイオも含めてほぼ全敗して。

全敗の理由ですが、技術から事業への転換、それに伴う組織化が上手くいかなかったケースがあったのと、ベンチマークも競合視もしていない企業が、同じことを解決するのに全く違うアプローチでデファクトスタンダード=事実上の標準)を取ってしまったというケース等がありました。

▲▲

そうすると、自分は正しいことをやっているのになぜこの案件は通らないのだとか、これはナイストライなのだけれどもなぜ文句を言われなければならないのか、というように自分の領域で閉じてしまうので、チームとしてのガバナンスやマネジメントが全くできなくなってしまうんですよね。

▶ 編集注:本当に大変でした(小林)

そういう意味で言うと、僕らは根本的な思想や哲学やイノベーションに対する思いとコミットメントだけを重要視して、あとはジェネラリストで得意領域を育てていくことの方を優先した方が、ファンド運営上は、やり易いというか結果的に全体のパフォーマンスが上がるという考えです。

逆に言うと、ベンチャーキャピタリストって、キャピタリストの芸風や得意技は持っていた方が良いけれども、最終的にはそう言ったスキル軸で成長するのではなく、総合格闘家として広範なバリューチェーンをカバーする必要があるし、かつその人自身のスキルではなく投資先企業が成長するためのコミュンケーションやコーチングなどの面も同等以上に重要する必要であるということですね。

武田 なるほど。

すごく意外というか、でも腹落ちするご回答だなと思ったのですが、永田さんのところはもちろん違うのですよね?

それこそスペシャリストがサポートするという、そういうところが。

ジェネラリストのビジネスセンスとスペシャリストの技術理解の両方が必要

永田 実は、今のお話で言うと、僕はジェネラリストの方が必要だなと思ったのです。

先ほどの本間さんのイーロン・マスクの話を、本当にその通りだなと納得しながら聞いていたのですが、僕達が最近ずっと話をしているのが、時間軸のズレについてなんですね。

ネット系のビジネスというのは、思いついて、思いついたその日に、多分、地球上で何人かが同じことを思いついているんですよ。

だからスピードを上げてサイクルをバンバン回していって、ビジネス化してイグジットしていくという、多分5年から10年スキームでビジネスを考えているんですよ。

テクノロジー領域というのは、発想してから海上に上がってくるまでに40年、50年かかっているものも沢山あるんですよね。

そういう意味で言うと、マクロ環境の変化と、ビジネスを10年で回すというセンスと、50年間の研究の中の最後の10年を同時に捉えるセンスというのは、全部必要だと思っているのです。

テクノロジーだけ見ていると、30年間やっているから素晴らしいという話になるのですが、本当は投資すべき40年目にくるまでにあと10年必要な訳じゃないですか。

この3つが最適なタイミングになった時に初めて、私はリアルテックとして成功できると考えているので、そこが非常に必要だと思っています。

では一方で、スペシャリティが必要になるかというと、必ず必要で、まさに50年モノの30年目か実は40年モノの30年目か、ということを理解することは重要で、それを理解できるにはスペシャリティが非常に必要になってきます。

そういう意味では、どちら側からどちら側という話ではなくて、やはりここはチームとしてミックスしていく必要があるなという風に考えています。

ですから千葉(功太郎)さんに入って頂いた訳なのですけれども、そこを横串できるかどうかというのが非常に大切なのではないかなと思っています。

武田 ありがとうございます。

本間さん、いかがですか?

次の投資家を巻き込む資質が必要

本間 投資家としてはもう既にキャパシティーオーバーというか、(自社で投資する月面探査の)ローバーがどうなっているか、どういうつくりかは分からないのですけれども(笑)

(会場笑)

何ができるのかなというところで、やはり普遍的なところは、インターネットであろうが月面探査ローバーであろうが、間違いなくあります。

結局、ある素材を見た時に、ある程度ストレッチして拡大解釈してこないと起業家が伝えたいことは伝わらないですし、そうではないとそもそも大したことをやっていないということになるので、そこの幅をどこまで自分が理解してあげて、それを今野さんなり周りの他の投資家にどういう風に伝えていくのかということだと思います。

我々よりも大きく投資をしてくれる投資家さんに伝えていく際に、起業家本人が説明しても客観性に欠くことは当然あるだろうし、投資家と投資家とのコミュニケーションというのは、当然違ったりすることもあるので、上手く伝えられないこともあると思います。

そこの輪の広がりの接合点を少しずつ作っていくことが、投資家の仕事の一つだと思っています。

そういう意味で言うと、先ほど時間軸というお話がありましたけれども、どういう技術領域であれビジネスであれ、そのやりたいことの時間軸も投資家としてある程度バッファで調整しなければなりません。

そして、次の投資家、あるいはもっと多くの投資家を巻き込んで、そこを繋ぎ合わせることが普遍的に求められていると思うので、投資家としてはそういう資質なり学習なりが必要ですね。

我々もそういう若い小さいファンドを沢山作りますので、若いキャピタリストにはそういうことを伝えていますね。

成長率よりも「成長品質」が重要

武田 ありがとうございます。

自分も今のキーワードって「時間軸」だと思うんですよね。

これまでの議論を何となく自分の頭の中で咀嚼すると、まずは、ネット中心の投資テーマの時代から、リアル産業、リアルテクノロジーに投資テーマが染み出し分散している時代が来ています。

やはり、これまでよりも、成長のスピードと成長の品質に関してのバランスのとり方、考え方を変えていく必要が出てきているのかなと思います。

上場している会社を見ている自分としてすごく思うのですが、マーケットって、20パーセント成長している会社よりも30パーセント成長している会社の方が偉くてバリュエーションが高い、といった、短絡的なメジャー(評価)をしがちなんですよね。

投資テーマがある意味集約されていた時には、そういう測り方というのはやり易かったかもしれません。同じ競い方だから。

でも、これだけテーマが分散している中で、40年目なのか50年目なのか、実は20年目なのかもしれないというお話が先ほどありましたが、端的な成長のスピードでバリュエーションしてしまうと、大変なクラッシュを生む可能性がありますよね。

最近、自分は、「成長率」だけではなくて「成長品質」ということを上場市場で強調したいと思って取り組んでいます。

だからこそ、半年前に今野さんがベンチャー・ファイナンスのセッションで、ベンチャーマーケットが現状抱える、ある種の不均衡を指摘されたのが、エコシステムの中でのバリュエーションの考え方としてとても印象的でした。

やはりこの市場は、誰かだけが儲かってそれでよしではないと思うので、成長のスピードと品質に関して皆で考え直す、もっと多面的に議論をするべきよい局面なのではないかなと痛感しました。

もっともっと議論したいところはあるのですが、時間がちょうどあと15分になりましたので、最後のテーマに入る前に、皆さんからご質問やご意見を頂ければと思います。

(続)

続きは 時間のかかる投資領域をベンチャーキャピタルとしてどう考えるか? をご覧ください。

▶【公式LINE@はじめました! 平日 毎朝7時に新着記事を配信しています。】友達申請はこちらから!

▶【ICCの動画配信をスタートしました!】ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/横井 一隆/Froese 祥子

【編集部コメント】

前半の議論からは少し外れますが、武田さんの「成長品質」というのは印象的なワードでした。定義と数式化がなされ、新興市場などに適用すると、本当に投資すべき会社が見えてくるかも・・・続編もご期待下さい!(榎戸)

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。