▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「LECTURE 今さら聞けない資本市場との向き合い方 / IRの実務」9回シリーズ(その6)は、リクルートホールディングスのバリュエーションについて。利益トレンドには変化がなく既存事業のカタリストも期待しにくい中、買収したIndeedの成長が今後の株価の推移のカギとなります。ぜひご覧ください。

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。次回 ICCサミット FUKUOKA 2019は2019年2月18日〜21日 福岡市での開催を予定しております。参加登録は公式ページをご覧ください。

ICCサミット FUKUOKA 2018のゴールド・スポンサーとして、SmartHR様に本セッションをサポート頂きました。

![]()

▼

2018年2月20-22日開催

ICCサミット FUKUOKA 2018

Session 6D

LECTURE(レクチャー)

今さら聞けない資本市場との向き合い方 / IRの実務

Supported by SmartHR

(スピーカー)

齋藤 剛

SMBC日興証券株式会社

株式調査部 シニアアナリスト

菅原 敬

株式会社アイスタイル

取締役 兼 CFO

米島 慶一

クレディ・スイス証券株式会社

株式調査部 マネージング ディレクター

(ナビゲーター)

金田 拓也

株式会社プレイド

Business Accelerator

▲

▶「LECTURE 今さら聞けない資本市場との向き合い方 / IRの実務」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1. 資本市場のプレイヤーの全体像とIRの基礎を解説!

1つ前の記事

5. PER75倍でもサイバーエージェントは買い推奨、そのロジックとは?

本編

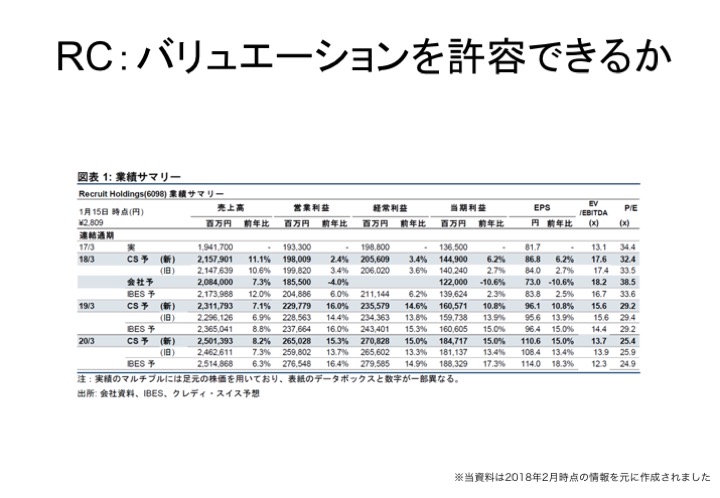

米島 次はリクルートです。

リクルートは非常に良い会社です。

クレディ・スイス証券株式会社 株式調査部 マネージング ディレクター 米島 慶一氏

クレディ・スイス証券株式会社 株式調査部 マネージング ディレクター 米島 慶一氏

売上高は2兆円ぐらいで、この規模になってもまだ成長しています。

営業利益も2,000億近くになっています。

僕のカバレッジの中でネットセクターではもう今はヤフーを超えています。

ただ一番右を見て頂くと、やはりこの規模で一桁、あるいは二桁くらいの成長でP/Eが30倍というのはやはり高いといえば高いです。

これをどう許容するかです。

しかもビジネスとしては、リクルートさんの方がいらっしゃったら申し訳ないですが、スタッフィングやゼクシィなど良いビジネスもありますが、そんなに成長性があるわけではないものもいくつか含まれています。

それでも良い会社ということをどう表現するかというのが次の事例です。

リクルートHDの業績動向と市場の見方

米島 先ほどと同じ感じですが、懸念事項としては相対的には割高なことです。

また景気サイクルの影響も受けやすいです。

そして新規カタリストが想像しにくい。

やはり大きな会社で難しくなってくるのは、100億のビジネスを当てたとなれば普通の企業だとすごいことなのですが、2兆円あるリクルートで100億円と言っても本当にわずかになってしまうので、そこはなかなか難しいというところです。

一方で会社の強さとしては、業績に対する強いコミットメントや、余剰利益がたくさん出た時は投資する点や、また今市場が注目しているのはIndeedが高成長である点です。

その他は安定しているね、というところですね。

これが今の状況だと思っています。

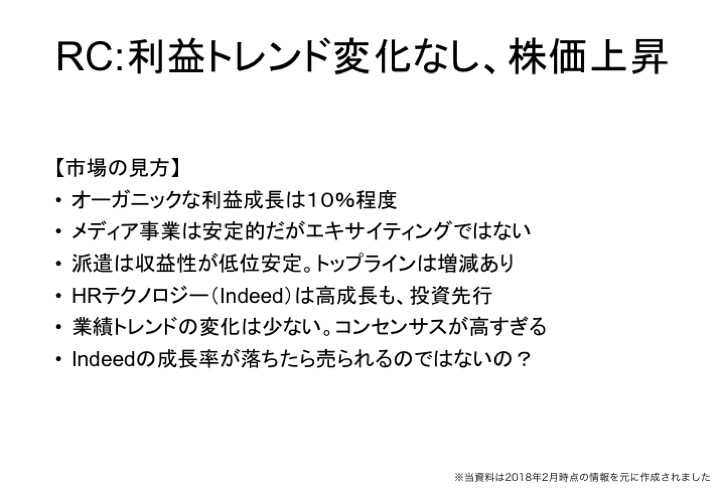

市場の見方をまとめると、オーガニックな利益成長は10%程度しかありません。ですから急成長する企業ではありません。

メディア事業、先ほどのスーモ・じゃらん・ホットペッパービューティーはいいかもしれませんが、ホットペッパーグルメなどは安定的ですがエキサイティングではありません。

派遣は収益性が低位安定、EBITDAマージンでも7〜8%しかありません。

その他のビジネスでは25〜30%あります。

ですから売上は大きいけれども低位安定です。

一方で HRテクノロジーのIndeedは高成長ですが、先行投資なので利益は出ません。

この利益が出ないことをどう評価するかが1つのやり方だと思います。

業績トレンドの変化は多分誰が作ってもそんなに大きく業績予想は変わりません。

投資家さんから結構言われるのは、我々セルサイドのコンセンサスが高すぎるということです。

「だから上がらないんじゃないの」とよく言われる状況です。

もう1つは、Indeedの成長率が落ちたら売られるのではないかということです。

そういったことが今の市場の見方だと思っています。

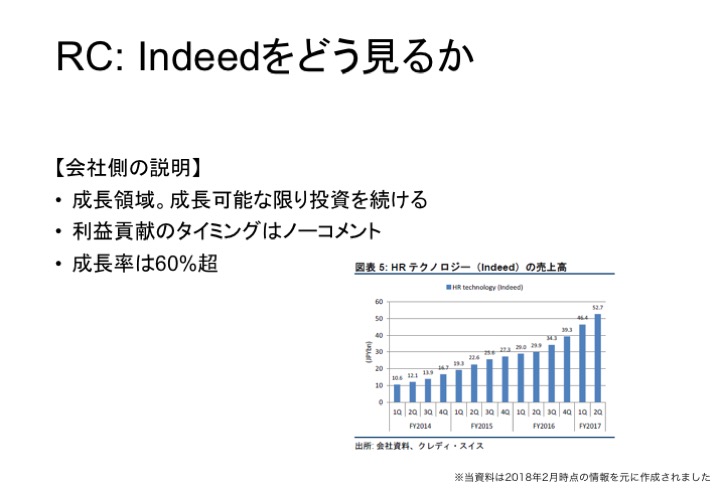

利益は出ていないが高成長のIndeedの事業価値

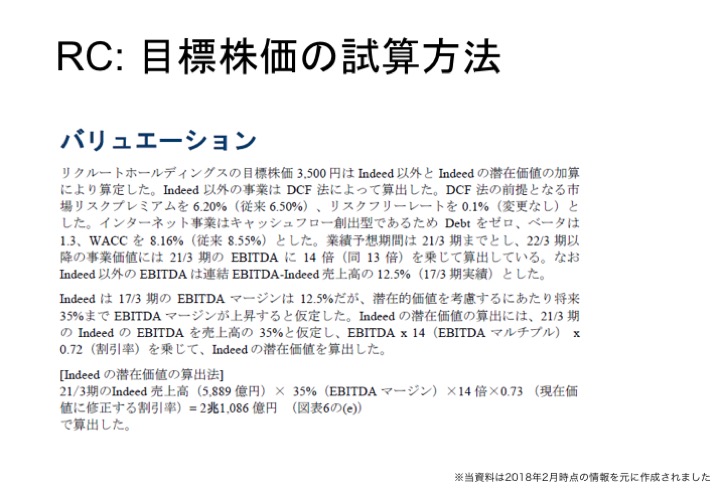

米島 ではIndeedをどうしようかといったところですが、成長領域ではあるものの、利益貢献のタイミングはノーコメントなのでいつ利益が出るのか分からない。

ただ売上を見ていただくとUSドルベースで毎期6割成長しています。

円ベースだと7割になったり5割になったりするのですが、このように成長しているので、利益が出ないからと評価しないのはおかしいと思っています。

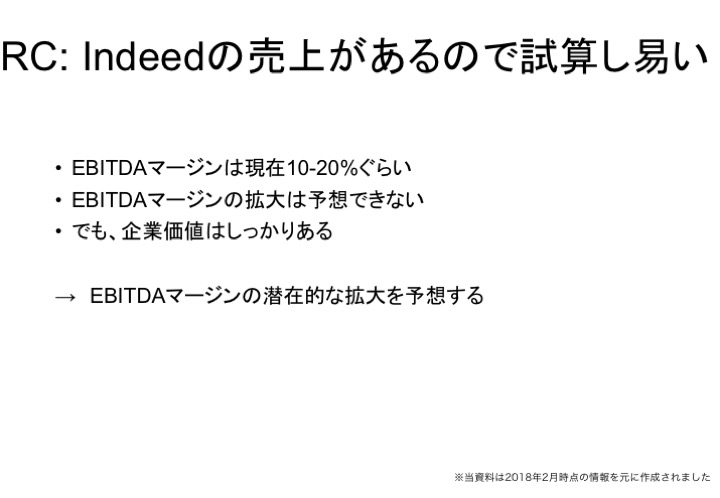

そのためIndeedをどう評価しようかといったところで悩みました。

しかも難しく評価するとやはり分かりにくいので、できるだけ単純化しようと試みています。

先ほどのAbemaTVは売り上げがまだ立っていませんでした。

売り上げが立っていないところで利益を出すというのはとても難しいのですが、Indeedは売り上げが今年は年間2,000億円くらいになっています。

ですから、利益率がこれくらいになったらすごく利益が出るよね、と予想できます。

売上があれば利益予想はやはりやり易いです。

今のところは10〜20%のEBITDAマージンです。

利益率は今のところは高くない。

しかし事業価値は絶対あるため、「EBITDAマージンが普通の水準になったらどれくらい行くんでしょうか」というところを前提にして評価しました。

レポート中に色々難しく書いていますが、これは「Indeedの評価を入れたらこうですね」という内容なので、注目して頂きたいのはここだけです。

Indeedの価値を、今は6割成長しているけれども5割、4割、3割と少しずつ成長率が落ち着いてくることを想定しました。

しかし2021年3月期になったら6,000億円くらいの売り上げがありそうです。

先ほど想定したのEBITDAマージンは10~20%ですが、普通のネット企業を考えたら35%くらい出てもおかしくないです。

もっと言ってしまえば45%くらい出てもいいかもしれません。

そしてある程度ヤフーとか楽天とか大きな会社のEBITDAの倍率は14倍なのでそこを掛けました。

あとはWACCで割引しているので、0.7掛けしています。

そうすると2兆円の価値が出ます。

今売上高が2000億円、そしてEBITDAは300億円しかない会社を2兆円と置くのはどうしたらいいかといった時に、こういったやり方をしました。

2018年2月のリクルート時価総額は4兆円ぐらいでそのうち半分くらいがIndeedの事業価値を占めることになっています。

売上の中の10%の会社が今時価総額の半分を作っているという、外資証券からするとちょっとエキセントリックなやり方ですが、そのように算出しました。

ただしIndeedがその2021年3月に利益が出るかどうか僕らは分かりません。まだ成長しているかもしれません。

写真左から順に、齋藤氏、菅原氏、米島氏

写真左から順に、齋藤氏、菅原氏、米島氏

だから業績予想ではリスクを取らずに業績予想では10数% EBITDAマージンで置いています。

ただこの会社の価値は伸び続ける限りはどんどん上がっていくと思ったので、業績予想には入れないけども、Indeedを例えば今買いますという企業があったり、売りますと言った時にいくらぐらいつくんですかということがあった場合の仮定として、2兆円と置きました。

バリエーション、つまりP/EやEBITDAには現れないIndeedの潜在価値を置いてみたというのがバリュエーションを正当化する我々のアプローチです。

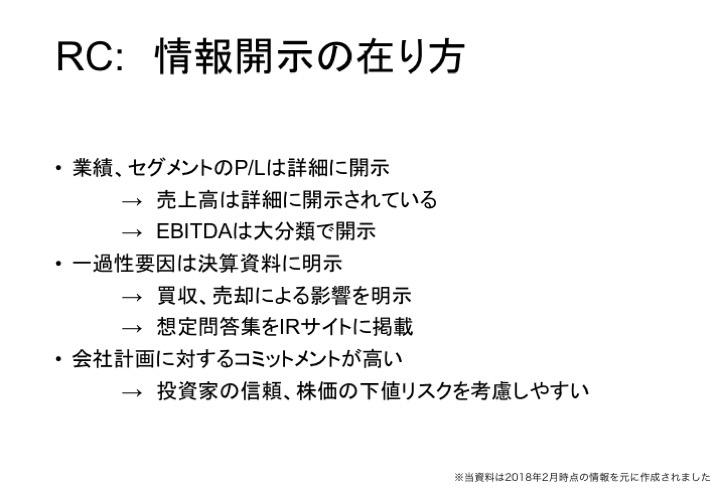

リクルートHDは詳細まで丁寧に情報開示している

米島 次にリクルートの情報開示の仕方がどうなっているかというところです。

ここもやはり工夫がされていて、売上高が詳細に開示されています。

ゲーム会社によってはあまり開示しないところもありますが、リクルートは情報開示はディテールまでやっていて、売上高ではホットペッパーがいくらかか、じゃらんがいくらかなど結構こまめにやっています。

EBITDAもIndeedがいくらか、スタッフィングサービスがいくらなのかなど丁寧に開示しています。

もう1つ我々からしてありがたいのは、営業利益などが前年比で下がったりすることに対する情報開示です。

オーガニック成長はしてるけれども、例えば2017年には「ゆこゆこ」というトラベル事業を売ったりして、IFRSなので売上利益が乗ったりしてるのですが、そこによる影響をきちんと明示してくれています。

我々アナリスト、つまりセルサイドは皆知っていますが、リクルートをぱっと見た時に「あれ、減益じゃないか?」と思うところをちゃんと会社として用意して明示してくれています。

マイナスになっていますが実はオーガニック成長はこれくらいです、ということをきちんと明示してくれるので、我々がそのような説明を投資家にする必要がなくなってきて非常にやりやすいです。

最近びっくりしたのが、決算説明会がなかったのに想定問答集が出てきたことです。

僕ら機関投資家が投資先に取材するときはだいたい1時間ぐらいもらうのですが、リクルートの場合は1on1ミーティングが最近30分ぐらいで終わってしまいます。

想定問答集がすごく効いていて、そこを見ればだいたい分かるからです。

これはIRの効率化であり、たくさんの人と会えるという良いやり方だと思います。

想定問答集を見たときに、決算説明会に行き忘れたと思って僕はちょっと焦ったのですが。

また投資家との信頼関係ということではコミットメントが非常に高いことです。

Indeedの成長可能性が評価され始めて株価は上昇傾向に

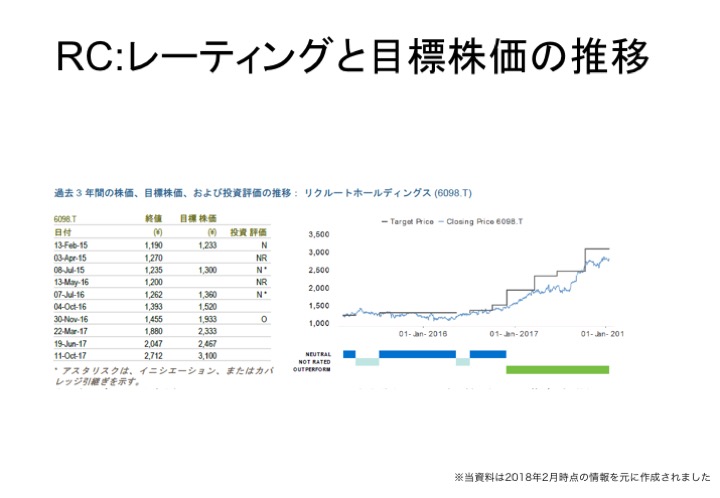

米島 そしてリクルートの最後の例としてはこんな感じでした。

ニュートラルの時期が我々の会社では長かったのですが、僕はギリギリで参入できたなというところです。

実はリクルートはIndeedがマーケットで評価されるまでは、二桁成長はするけれど全然エキサイティングではない、言った通りにしか業績が出ないという会社だったので、実は株価は上場以来ずっと横ばいでした。

それがIndeedがあれよあれよという間に高成長してきて、もしかしたら利益が出るかもしれないとマーケットが織り込み出したところで株価がぐっと上がっていきました。

このように実は会社としてはずっと同じ事をやっていたけれどもコミュニケーションの仕方、あるいはマーケットが気づいたのかもしれないですが、こういったことで株価が全然変わる会社です。

菅原 この黒いラインがクレディ・スイスの予想株価ですか。

米島 目標株価です。

菅原 すごい当たってる感じですよね。

米島 いやあ。

齋藤 菅原さん、こういうのは当たっているものしか出さないのです。

米島 時価総額がそこそこあって当たっているものしか持ってきませんでした。

外れているものもあります。

菅原 でもすごいですね。これは当たっている方ですよね。

齋藤 それは米島さんですから。

先ほど言っていた7割当てるというのはたぶん米島さんのことです。

「売り」推奨の会社は実は成長していく良い会社?

齋藤 クレディのレーティングシステムはセクターニュートラルですか。

目標株価とかもありますが、単に株価を当てるというレーティングではなくて、米島さんであればネットセクターを全体を常に中立とおいて、その中で各銘柄が強気か弱気かと出します。

米島さんが先ほどおっしゃったようにロングショートがメインの投資家になってきているので、必ずロングショートのポジションを作りたがるので、アナリストに対して「買いを出したら売りも出せ」みたいに言われます。

「買いと売りの社数を一緒にしろ」みたいになるので、仮に米島さんが今後どこかの会社を売りと言ったときも、嫌いで売りにするのではなく色々な事情があるのですよね。

米島 実は僕は売りの会社のパフォーマンスが非常に良いです。

良いというのは、外れているのです。

要は売りの会社と買いの会社のパフォーマンスがあまり変わらないのです。

長期的に見れば両方とも上がっているというパターンが多いです。

菅原 それはトータルでそのセクター全体が上がっているからですか。

米島 やはり売りの会社はコンセンサスで売りになっていることが多いからです。

「バリュエーションが高いよね」「業績が今ダウントレンドだよね」というところが多いです。

おそらくこれは僕だけではなく統計を取ったら、買いの会社パフォーマンスが一番良い、売りの会社がその次によくて、ニュートラルの会社が多分一番パフォーマンスが悪いという結果が出ると思います。

だいたいそうですよね。

売りの会社はやはり皆が売りにしているため皆「買わなくていいだろう」となるのですが、突然営業利益が上がったり、突然良いM&Aを出したり、突然「ビットコインやります」と言って株価が上がるときがあるため、思いっきり外すことがあります。

思った以上に株価が反応して、目標株価が500円だったのに1500円になっちゃったとかですね。

そういったことも結構ありますね。

齋藤 ネット系で多いですよね。

アナリストのレポートをレーティングを隠して読んでいると、すごく買い推奨なんですよ。良いことばかりが買いてあって、後でぱっと見ると売りだったりします。

理由は一言、「いい会社だけれどバリエーションが高すぎる」とか、「皆が分かっていてサプライズがない」と言って売りにしているレポートがとても多いですよね。

米島 だいたいそういうときはバリュエーションがどんどん切り上がってしまって上がっていくということが結構多いですよね。

菅原 実際の株価は上がっていくと。

米島 上がっていくことが多いです。

悪材料を全部入れてしまった株はやはり上がるしかないのです。

皆が駄目だと思った株はすごいチャンスがあるので、僕は売りがまあまあ多い銘柄と、全員が売りって言う銘柄が買いだと思います。

(続)

次の記事を読みたい方はこちら

続きは 7. IR活動の全体像を解説! をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/本田 隼輝/戸田 秀成/尾形 佳靖

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。