▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「上場後に何が起こる? Post-IPOのあれこれ(シーズン2)」6回シリーズ(その2)は、上場前後で起こる“投資家の切り替わり”について。レオス・キャピタルワークスの藤野英人さんは、上場後に起業家が直面する世界を「絶対零度」と表現します。ぜひご覧ください!

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うためのエクストリーム・カンファレンスです。次回 ICCサミット KYOTO 2019は2019年9月2日〜5日 京都での開催を予定しております。参加登録は公式ページをご覧ください。

本セッションは、ICCサミット KYOTO 2018 プラチナ・スポンサーのAGSコンサルティング様にサポート頂きました。

![]()

▼

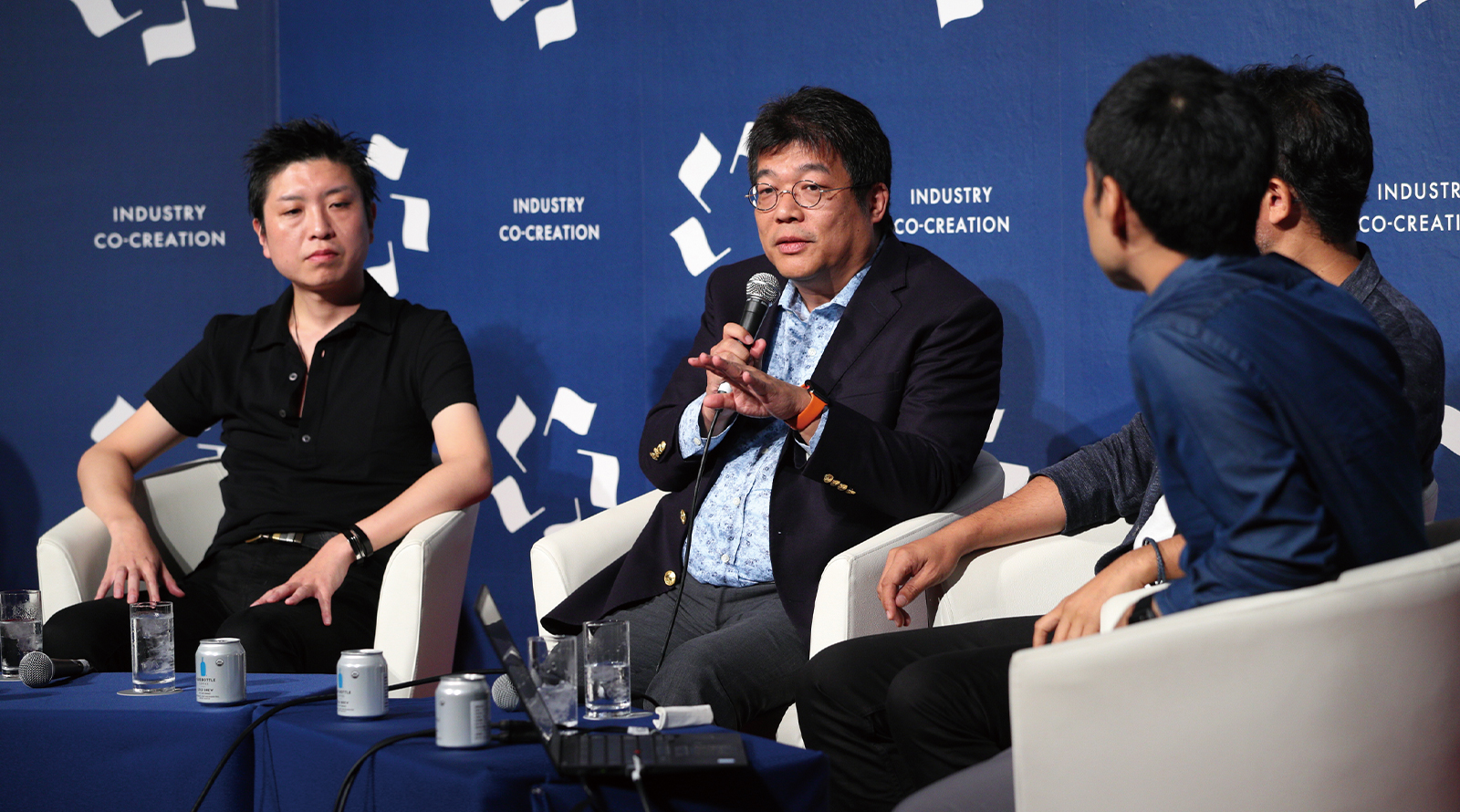

【登壇者情報】

2018年9月4〜6日開催

ICCサミット KYOTO 2018

Session 2A

上場後に何が起こる? Post-IPOのあれこれ(シーズン2)

Supported by AGSコンサルティング

(スピーカー)

荻原 猛

ソウルドアウト株式会社

代表取締役会長CGO

川本 寛之

株式会社gumi

代表取締役社長

藤野 英人

レオス・キャピタルワークス株式会社

代表取締役社長

吉松 徹郎

株式会社アイスタイル

代表取締役社長 兼 CEO

(モデレーター)

小林 賢治

シニフィアン株式会社

共同代表

▲

▶「上場後に何が起こる? Post-IPOのあれこれ(シーズン2)」の配信済み記事一覧

▶本セッションの「シーズン1」は以下のリンクよりご覧いただけます!

上場後に何が起こる?社長に訊くPost-IPOのあれこれ(全12回)(ICC FUKUOKA 2018)

連載を最初から読みたい方はこちら

1つ前の記事

1. 日本の急成長企業はPost-IPOに伸びる!? 上場企業経営者・投資家が語るリアル

本編

小林 それでは早速、セッションに入りましょう。

私はこれまでに何度かICCサミットに参加していますが、序盤で勢いを作らないとセッション全体の空気を作れないと感じています。

そこで私からの最初の質問は「上場してから最も苦しかった時期は?」としたいと思います。

先ほど川本さんが触れられましたが、そもそも「gumiショック」とは何だったのか? ということを「前向きに」語って頂きたいと思います。

振り返ってみて、どういう点が難しかったか、どうすれば改善できたかなど、学びにつながるようにお話し頂けますでしょうか?(笑)

そもそも「gumiショック」とは何だったのか?

川本 gumiは2014年12月に上場しましたが、翌年の3月、上場後最初の決算で業績の下方修正をすることになりました。

株式会社gumi 代表取締役社長 川本 寛之 氏

株式会社gumi 代表取締役社長 川本 寛之 氏

これが投資家からの信頼を失うことになり、株価が落ちたというのが「gumiショック」と言われている出来事です。

ご存知の通り、ゲーム業界というのは業績が安定しないことが多くあります。

しかし本件について言えば、CFOという経営者の立場だった私自身が、当時現場でどのようなビジネスが行われているかの予実管理ができていなかった、特にシンガポールにある会社の予実管理ができていなかったことが、業績が下にぶれる可能性を予測できなかった大きな原因です。

もう一点は、上場後の株価形成、投資家の目線について把握しきれていなかったことです。

つまり、上場をきかっけに、それまで支援して頂いていた方々とは全く違うプロトコルを持つ方々にお披露目をする必要があったわけです。

「gumiって何? 創業者の國光さんって誰?」というところから会話を始める必要がありました。

それは、それまで付き合っていたベンチャーキャピタルとは全く違う視点から物事を見られる方々と初めて対峙する機会となりました。

CFOという立場でありながら、私自身、それを全く理解できていませんでした。

未上場企業は、上場経験のある人材をバックオフィスに据えることはほとんどないと思います。

ですから我々も、上場して初めてそういったことを理解しました。

例えばメルカリなど、過去に上場経験やその他の色々な経験を持つ方々が経営層にいる場合は、強いなと思います。

上場後の期待値を評価するベンチャーキャピタルと、実績や成長性の担保を期待する投資家との差を認識していなかったのが、gumiショックが起こった要因だと言えます。

上場前後で直面する「投資家の切り替わり」への困惑

小林 日本において、今のお話にあるような「投資家の切り替わり」は、上場前と上場後の大きなギャップなのかなと思います。

今まで顔を見て話せていた方々がいなくなり、会ったことのない方々にゼロから説明しなければいけない、ということが起こります。

藤野さんは、投資家サイドからどういう風に見られていますか?

藤野 私は未上場と上場の世界を行ったり来たりしていますから、それぞれの温度感がよく分かります。

レオス・キャピタルワークス株式会社 代表取締役社長 藤野 英人 氏

レオス・キャピタルワークス株式会社 代表取締役社長 藤野 英人 氏

未上場企業は「会社を大きくしていこう」という点においては、目線が完全に一致しています。

例えば、ICCサミットのような場に来ると、顔見知りの人ばかりです。

証券会社、監査法人、ベンチャーキャピタルも、公開後に享受できる共通の利益に向かってサポートしてくれます。

ですから未上場の時点では、皆が仲間であり、いい意味でグルになっているわけです。

しかし上場後の世界は非常に冷たい「絶対零度」のような感じで、熱量は測らずに実績だけを見ます。

そういった世界観を急に突きつけられるわけです。

数字だけで淡々と評価される「絶対零度」の世界

藤野 今まで会っていたのとは全くタイプの違う投資家たちが、ニコリともせず、淡々と説明を求めてくるような世界です。

上場企業の世界のアナリストは、未上場の世界のことはほとんど知りませんし、興味もありません。

ですから、各案件に対して、淡々と、数字だけを見て評価をします。

そこに断絶があるのです。

アメリカにおいても断絶はありますが、日本に比べると良い方です。

日本は、ベンチャーキャピタリストと、ファンドマネージャーやアナリストの世界は完全に分断されています。

このICCサミットのような場に、上場企業を対象に仕事をするファンドマネージャーやアナリストを招くことも大事だと思いますね。

上場株式市場においても、一定の熱量を発生させる必要があります。

しかし一方で、そういう冷たい世界にこれから飛び込んでいくんだ、という意識を未上場企業も今の段階から持つべきですね。

小林 絶対零度の世界は、前職でIRを担当していた時に感じたことがあります。

「2432はXXXXより成長率が最近低いようだけど?」と会社名ではなく証券コードで言われたことがあります。

▶編集注:「2432」は小林さんが当時勤めていた株式会社ディー・エヌ・エーの証券コード。

基本的に、成長率や収益率で会社をスクリーニングしているような、数字だけの世界です。

数字面をクリアして初めて、定性的な話ができるようになりますね。

吉松さん、こういう経験はありますか?

吉松 皆さんと似たような経験ですが、上場前は、期待や将来の姿を語ろうとしていました。

しかし上場後の今は基本的に今の状況しか評価されません。

僕らが上場した時はちょうどネットバブルが始まる前で、株価も冷え込んでいました。

ですから、アイスタイルの株を買う気がないだろうと思われる人々を相手に説明するIRが辛かったですね。

小林 ありがとうございます。

アイスタイルの話はまた後ほどお聞きすることとして、次の質問に移りたいと思います。

藤野さんはかなりの数の「上場後の企業」に会ってこられたかと思います。

そこで質問です。上場後に伸びる会社と伸び悩む企業は、どこに違いがあるのでしょうか?

(続)

次の記事を読みたい方はこちら

続きは 3. IPOにより数十億円の個人資産を得て、あたなは平常心を保てるか? をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/上原 伊織/尾形 佳靖/ 戸田 秀成/大塚 幸

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。