▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「今さら聞けない! スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)」7回シリーズ(最終回)は、グロービス・キャピタル・パートナーズ 代表パートナーの高宮さんが、スタートアップ経営における「資本政策の秘訣」を解説します。最後までぜひご覧ください!

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うためのエクストリーム・カンファレンスです。次回 ICCサミット KYOTO 2019は2019年9月2日〜5日 京都での開催を予定しております。参加登録は公式ページをご覧ください。

本セッションは、ICCサミット KYOTO 2018 プラチナ・スポンサーのAGSコンサルティング様にサポート頂きました。

![]()

▼

【登壇者情報】

2018年9月3〜6日開催

ICCサミット KYOTO 2018

Session 10C

LECTUREシリーズ

今さら聞けない! スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)

Supported by AGSコンサルティング

(スピーカー)

久保田 雅也

株式会社WiL

パートナー

澤山 陽平

500 Startups Japan(現 Coral Capital)

マネージングパートナー(同 創業パートナー)

高宮 慎一

株式会社グロービス・キャピタル・パートナーズ

代表パートナー

堀 新一郎

YJキャピタル株式会社

代表取締役

(モデレーター)

琴坂 将広

慶應義塾大学

准教授(SFC・総合政策)

▲

▶「 スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1.「創業株主間契約」がなぜ重要なのか? スタートアップ経営者が知っておくべき、“共同創業者との株式の分け方”の原理原則

1つ前の記事

6.「良いエンジェル投資家」の見分け方とは?

本編

琴坂 では最終章に入っていきたいと思います。

高宮さん、「資本政策の秘訣」についてお願い致します。

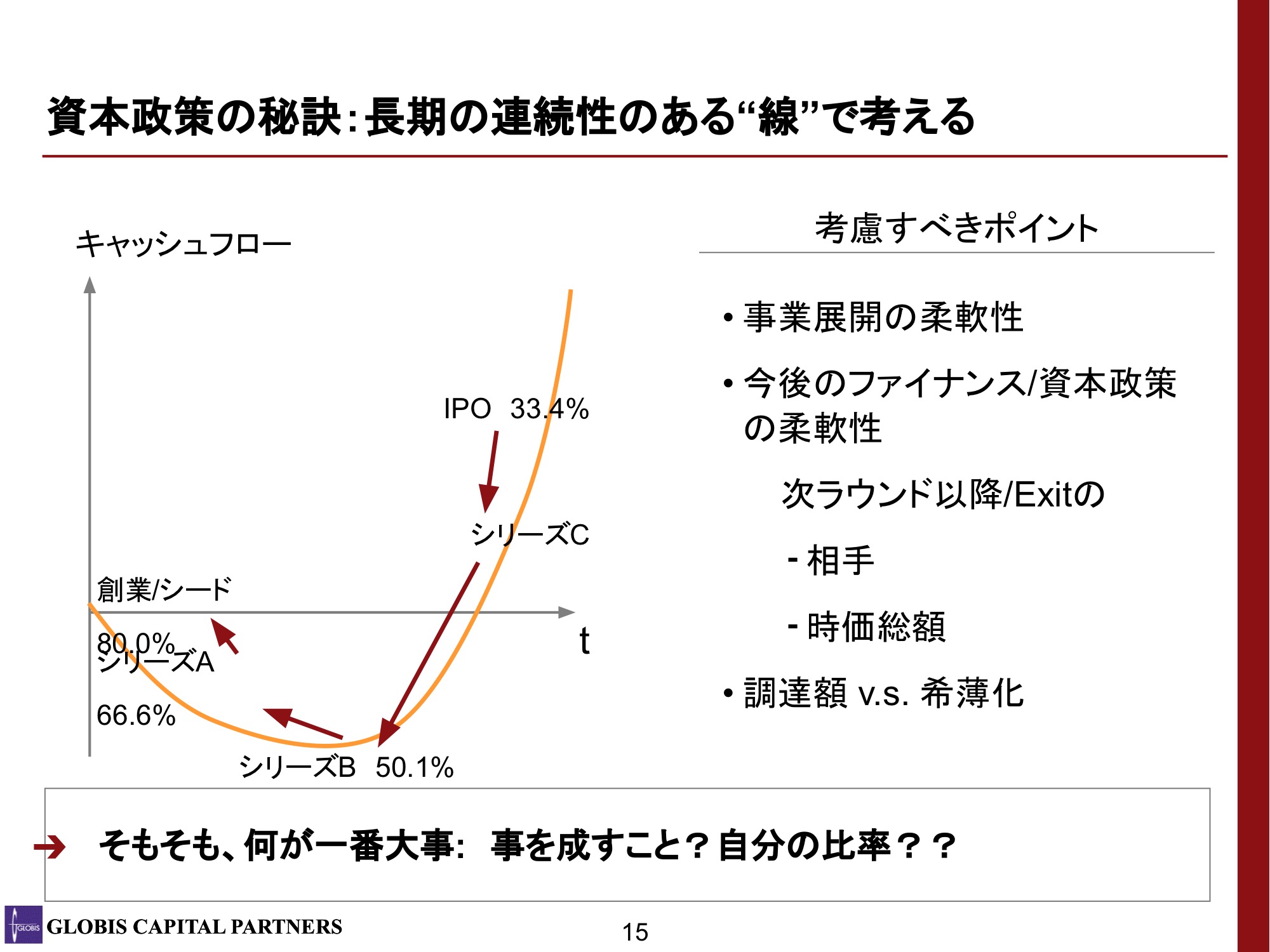

高宮 もう既に出た話も多いですが、一番大事な話で言うと「資本政策とは、ある瞬間のスナップショットの話だけではありません」ということです。

上場まで、さらに言うと上場以降、基本的に外部から直接金融でお金を調達しようという限りにおいて、自分の会社、事業を100年存続させようと思うと、自分や内部比率は薄まっていく方向にしかいきません。

そう思うと、今このタイミングで期待値を先取りした時価総額で調達して、調達した資金でその期待値に追いついて、追い越して、さらに高い時価総額で次の調達をするということや、今後の資金ニーズを考えた時にいくら調達しないといけないのか、ということを全て現在から未来までの「線」で考えなければなりません。

今このタイミング、目先のことだけを考えてシリーズAで5億円欲しいと言うのではなく、その先まで、例えば累計20億円あればその事業が確かに立ち上がってスケールします、最終ラウンドで10億、その手前で7億、だから今は3億というように逆引きで考えることが非常に大事だと思います。

序盤にあった久保田さんの三角形の話に繋がりますよね。

やはりその中で一番大事なことは、資本政策というのは、あくまでも起業家が起業という手段を使って、世の中をどう変えたいか、何を成し遂げたいか、ということを考えるためのものです。

それを最優先した時に、じゃあいくら必要なのか、ということを考えなければなりません。

株式会社グロービス・キャピタル・パートナーズ 代表パートナー 高宮 慎一氏(写真中央)

株式会社グロービス・キャピタル・パートナーズ 代表パートナー 高宮 慎一氏(写真中央)

本来、先ほどの経営と所有の分離というような話からすると、持ち分比率は二の次のはずです。

そこが原点だと思うので、事業の特性も考慮し、IPOまでに資金がいくら必要で、その時IPOのタイミングで持分が何%くらいあれば上出来などとを逆算して考えると良いと思います。

途中途中のラウンドの話で言うと、堀さんがおっしゃったように事業会社はシナジーを求めていることが多いと思います。

逆に言うと、その会社に対してベンチャー側もコミットしなくてはいけないし、事業会社側もコミットするので、縛られるリスクもあると思います。

ただそうしたリスクがあったとしても、その会社と組むとこちらもシナジーがあり、事業が伸びる可能性も大きいと思うので、一点集中によるメリットと、フレキシビリティーが失われるデメリットを照らし合わせるべきだとは思います。

おそらく、誰と組んだとしても一定の割合で同じようなことは起きるでしょう。

ベンチャーにとってフレキシビリティーは一番のオプションバリューだと思うので、なるべくその柔軟性を残せる形で、ファイナンス・資本政策を考えた方が良いのではないかと思います。

教科書のような理想論をお話ししてしまいました。

琴坂 批判や例外がないと言いますか、ほぼほぼ真理ですよね。

本当に重要なことなのではないかと思います。

株主の議決権に手をつける場合は「信義」に則った説得を

琴坂 もう1つ、これも確かに面白く、議論になりそうと思うのですが、10倍議決権株(※)についてはどのように思いますか。

慶應義塾大学 准教授(SFC・総合政策) 琴坂 将広氏

慶應義塾大学 准教授(SFC・総合政策) 琴坂 将広氏

▶︎編集注:10倍議決権株とは、種類株式(株主の権利内容について、会社の定款で特別な条件を付与した株式)の一種。ここでは経営者に通常株式の10倍の議決権を付与したケースを想定している。過去にはロボットベンチャーであるサイバーダイン社において、日本で初めて10倍議決権株を用いて上場が行われた。買収されにくく、長期的な視点に立って経営を行う効果が期待されている。

高宮 これも先ほどのFacebookやGoogleと同じ議論で、すでに株主が持っている議決権という権利を無効化するというテクニカルな話です。

それをしたとしてもこの経営者に続けて欲しいと思われるほど経営者としての実績をあげているのであれば良いのではないかと思います。

コミュニケーションして信頼されないと否決されてしまいますし、それを言うこと自体で信頼を失うリスクもあります。

久保田 まさにGoogle、Facebook、Snapchatが実行したのですが、シリコンバレーにはあれだけベンチャー企業があり、150社ユニコーンがいる中で、デュアル・クラス・ストックを使っているのは知っている限りあの3社だけですよね(※)。

▶︎編集注:アメリカの調査会社CBインサイツによれば、2019年4月時点でアメリカ国内には151社のユニコーンが存在する。またデュアル・クラス・ストック(Dual Class Stock)とは、クラスAとクラスBの2種類の株式を発行する仕組みのこと。クラスAの株もクラスBの株も金銭的な価値は同一だが、株式の発行時にクラスで議決権に差をつけて、持株比率の小さい一部の株主が会社の支配権を持つことができるようになっている。

株式会社WiL パートナー 久保田 雅也氏(写真左)

株式会社WiL パートナー 久保田 雅也氏(写真左)

最近でこそ、増えてはいますが、一連のFacebookのスキャンダルの議論でも一般株主はガバナンスにおいて為す術がないなど、議論を呼んでいます。

あれだけ有名企業経営者がいる中で、これが正当化されている例が非常に少ないということは、それほど資本市場においては導入に相応の難易度があるのだと思います。

ただ、そこは説明をもっとすれば、できることでもあるかもしれません。

澤山 先ほど高宮さんがお話しされていましたが、初期の段階では「会社を作りたいのですか、それとも事業を作りたいのですか」という質問をよくします。

別の言い方をすると、自分の帝国を作りたいのか、それとも世界を変えたいのかという話です。

本当に事業のためだということを説得し切れるのかという点は相当ハードルが高いですが、そこを言いきれるのであればもちろん良いですよね。

高宮 経営の安定性と言っていますが、真意はどこかという話ですよね。

この手の話はテクニカルに考えると基本的に色々と面倒なのですが、僕は投資家との関係性というのは、IR にしても顧客の関係にしても、基本的に普通の人と人との信義関係と一緒だと思っています。

過去に1票の議決権として約束して与えたものを、1票は1票だから100万票の中で薄めますと言うと、後出しじゃんけんのような気持ちになりますよね。

そこで、そうすることでこの会社は本当に良くなります、あなたにとってもメリットがあります、ということをきちんと仁義を切り、しっかりした説明ができれば良いと思います。

が、普通はなかなか説明しきれないですよね。

自分の帝国を築きたいのか、事業の成長を願うのか

澤山 もう1つ思いつきました。

昨日、レオス・キャピタルワークスの藤野さん(藤野英人氏)らによる、“Post-IPO”をテーマに上場前後にまつわるノウハウを扱ったセッションがあったと思います。

▶参照:【一挙公開】上場後に何が起こる? Post-IPOのあれこれ(シーズン2)(ICC KYOTO 2018)

その観点で言うと、上場に近づけば近づくほど、上場後の資金調達を考えれば考えるほど、金融関連の人たちが参入してきて、彼らにこれを納得させることはより難しくなると思います。

もしこれが事業として非常に大きな資金調達が必要なのであれば、おそらくそれはその後も続いていくということです。

そう考えると、矛盾までとは言いませんが、その兼ね合いをどう考えるかということはなかなか大変だと思います。

久保田 上場をどう見るのか、ということだと思います。

経営の安定性をどう定義するのかという議論もありますし、自分の城を守りたい、帝国であり続けたいのであれば、ひょっとしたら上場という選択肢を取らない方がいいかもしれません。

むしろ、上場によって機関投資家やパブリックの一般投資家が入ってくることで経営の成長が加速され、ある種の安定性が加速されるという意味であれば、IPOを行う意味が出てくると思います。

その辺りを上場する意味と照らし合わせて、判断する必要があります。

琴坂 持ち分の低下を恐れすぎている傾向がありますよね。

先ほどの上場時のお話もありましたが、それ以外でも様々なツールと言うかやり方があるので、それらを活用していく必要があると思います。

というわけで、まだまだ議論が尽きませんが、もう時間になってしまいました。

今回のセッションは、資本政策、バリュエーション、ポートフォリオの秘訣、全体の「線」まで、しっかりカバーした濃厚な75分だったのではないかと思います。

登壇者の皆さんに拍手をお願いします。ありがとうございました。

(終)

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/上原 伊織/浅郷 浩子/尾形 佳靖/戸田 秀成/平井 優花

最後までお読みいただきありがとうございます!

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。