▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

ICCサミット KYOTO 2018の好評セッション「今さら聞けない! スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)」の書き起し記事を7回シリーズでお届けします。(その1)は、創業者間での株の分け方について。後になって揉めないための「原理原則」を議論します。ぜひご覧ください!

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うためのエクストリーム・カンファレンスです。次回 ICCサミット KYOTO 2019は2019年9月2日〜5日 京都での開催を予定しております。参加登録は公式ページをご覧ください。

本セッションは、ICCサミット KYOTO 2018 プラチナ・スポンサーのAGSコンサルティング様にサポート頂きました。

![]()

▼

【登壇者情報】

2018年9月3〜6日開催

ICCサミット KYOTO 2018

Session 10C

LECTUREシリーズ

今さら聞けない! スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)

Supported by AGSコンサルティング

(スピーカー)

久保田 雅也

株式会社WiL

パートナー

澤山 陽平

500 Startups Japan(現 Coral Capital)

マネージングパートナー(同 創業パートナー)

高宮 慎一

株式会社グロービス・キャピタル・パートナーズ

代表パートナー

堀 新一郎

YJキャピタル株式会社

代表取締役

(モデレーター)

琴坂 将広

慶應義塾大学

准教授(SFC・総合政策)

▲

▶「 スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)」の配信済み記事一覧

本編

琴坂 将広氏(以下、琴坂) 本日の最後のセッションになりました。

テーマは「スタートアップ経営者のためのベンチャーファイナンスの基本」です。

▼

琴坂 将広

慶應義塾大学

准教授(SFC・総合政策)

慶應義塾大学環境情報学部卒業。博士(経営学・オックスフォード大学)。小売・ITの領域における3社の起業を経験後、マッキンゼー・アンド・カンパニーの東京およびフランクフルト支社に勤務。同社退職後、オックスフォード大学サイードビジネススクール、立命館大学経営学部を経て、2016年より現職。ユーザベース、ラクスル、五常アンドカンパニー、アピリッツの社外役員、仏EHESSのアソシエイト・フェローを兼務。専門は国際経営と経営戦略。新著『経営戦略原論』(2018年 東洋経済新報社)が好評発売中。

▲

熱いセッションにしたいと思いますので、皆様ぜひよろしくお願い致します。

さて今回のICCサミットでは、私がモデレーターを担当するセッションには「質問システム」を導入しています。

スクリーンに表示されているURLにアクセスすると、質問フォームが出てきます。

登壇者の方々に聞いてみたいご質問がある場合には、このページから質問してください。

そうすると、私のPCに質問文が表示されます。

この質問システムにはもう1つファンクションがあり、他の方の質問も見ることができます。

良い質問があれば「いいね」を押して頂き、反対に聞きたくない質問があれば、「よくないね」を押してください。

そうすると多くの「いいね」がついた質問が、私の画面上で上位に表示されるようになります。

それを見ながら議論を交えていきますので、ぜひご協力頂ければと思います。

さて本セッションは「LECTUREシリーズ」ということですので、ある程度バランスよく進めたく思います。

まずは4名の登壇者の方にそれぞれ4〜5分程度でご説明を頂き、その後、補足や異なった意見を登壇者の皆様同士でお話し頂き、その中で私からも質問をしたいと思っています。

それでは澤山さん、お願い致します。

澤山 陽平氏(以下、澤山) トップバッターですので緊張しますね(笑)。

▼

澤山 陽平

500 Startups Japan (現 Coral Capital)

マネージングパートナー (同 創業パートナー)

Coral Capital 創業パートナー。2015年より500 Startups Japan マネージングパートナー。シードステージ企業へ40社以上に投資し、総額約100億円を運用。500以前は、野村證券の未上場企業調査部門である野村リサーチ・アンド・アドバイザリー(NR&A)にて IT セクターの未上場企業の調査/評価/支援業務に従事し多くのテックIPOを手がけた。さらに以前はJ.P. Morganの投資銀行部門でTMTセクターをカバレッジし、数千億円のクロスボーダーM&Aのアドバイザリーなどに携わった。東京大学大学院 工学系研究科 原子力国際専攻修了。修士(工学) 。

▲

500 Startups Japanはシードステージでの投資を行っており、シードステージの人たち向けに、月に一度「シードファイナンス勉強会」を開催しています。

その時に一番多い質問は「優先株って何ですか?」「コンバーティブルってどういう仕組みですか?」というものです。

その次に多いのが「創業者間でどのように株を分けたら良いですか?」という質問です。

正直、創業者株をどうするかという問題は神学論争に近いと言いますか、派閥が明確に分かれるところだと思います。

論点をいくつか説明した後、せっかくなので他の方々のご意見や現状をお伺いしたいと思っています。

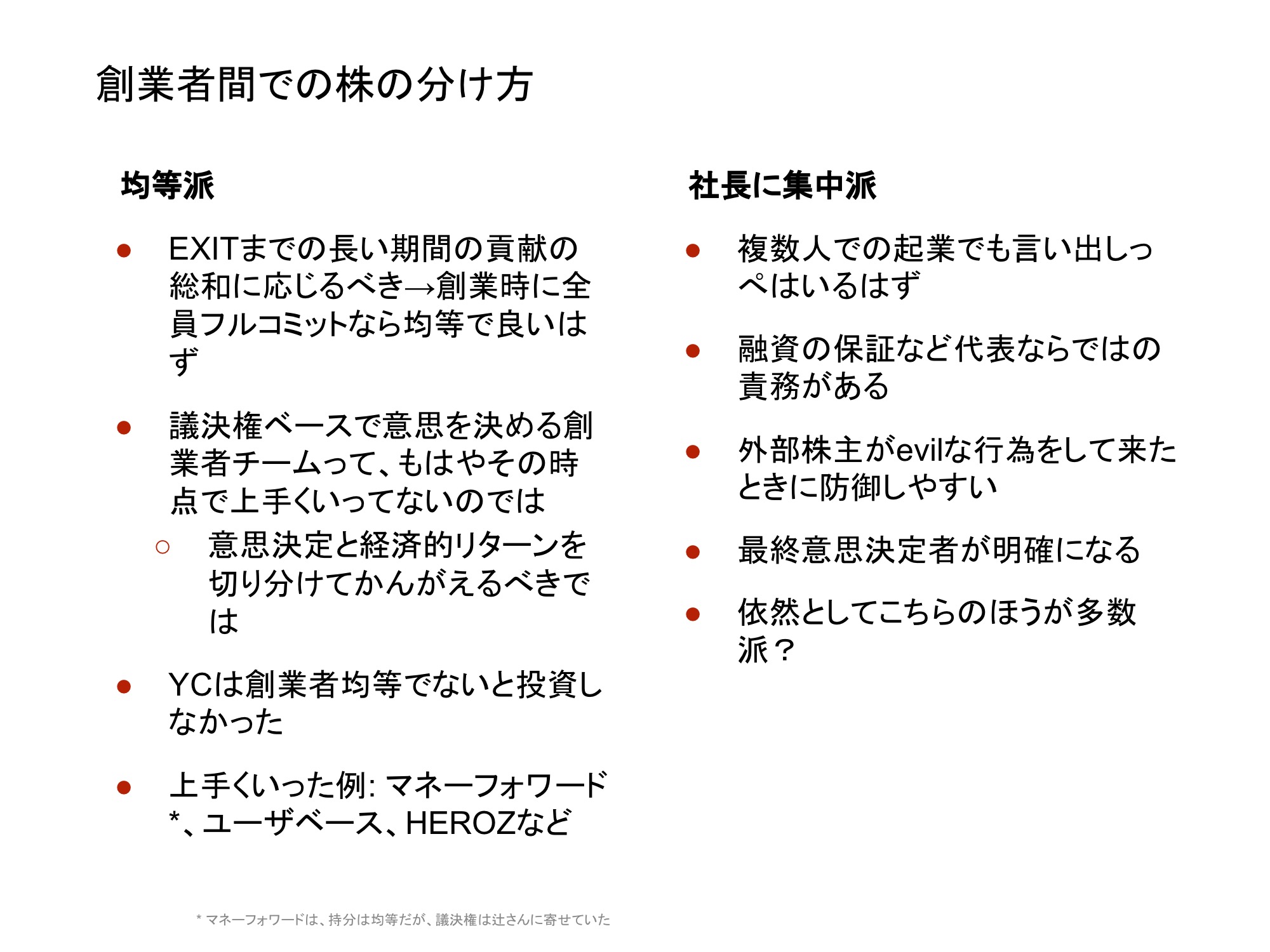

創業者株の配分様式:「均等派」or「社長に集中派」?

澤山 まず1つ目に、株の分け方は基本的には「均等派」と「社長に集中派」の2つであり、おそらく、歴史的に多いのは後者だと思います。

今回のセッションのために、ここ3年に上場した会社の目論見書(※)をざっと見ていたのですが、多くの会社では社長に株を集中させており、逆に社長に集中していないのはマネーフォワード、ユーザベース、HEROZなど、毎年1社程度です。

▶︎編集注:目論見書とは、有価証券の募集あるいは売出しにあたって、その取得の申込を勧誘する際等に投資家に交付する文書で、当該有価証券の発行者や発行する有価証券などの内容を説明したものをいう。発行者が有価証券を販売する場合は、必ずこれを作成し、投資家に交付しなければならない。(野村證券「証券用語解説集」より)

毎年80社ほどが上場していますが、そのうちIT分野でなおかつVCバック(VCが出資している会社)となると、おそらく20〜30社に絞られます。

そして、現在はそのうち1社程が、このように株を均等に分けている方々だと思っています。

正直、私はどちらかと言いますと「均等派」ではありますが、起業家には基本的に「自分たちで決めなさい」と伝えています。

ただ、均等派として私がいつもお話ししていることがあります。

理論的に考えると、会社を作ってからユニコーンができるまでには5年から7年、場合によっては10年という非常に長い時間がかかります。

本来は、それまでにかかる貢献全ての比率で株を分けるべきです。

でも実際には、そんなことはできません。

そうなると、最初のうちはフルコミットしている創業者たちで均等に株を分ける、もしくは少しだけ色を付けるくらいにして、後々少しずつ調整していくほうが良いのではないか、というお話です。

ここで必ず話題になるのは、そうしてしまうと意思決定が曖昧になるのではないかということです。

私はその点については、株を移動することは非常に難しい一方、意思決定は様々な仕組みで対応できるのではないかと考えています。

それこそ、代表取締役を誰にする、取締役とそれ以外を分ける、創業者もしくは代表とそれ以外の方で契約を結び、議決権の行使に関してある程度縛りをつけるなど、様々な対応が可能だと思います。

意思決定よりも経済的なリターンのほうが後で変えるのは難しいと思うので、創業者全員が本当にフルコミットしている場合、株は分けてしまってもいいのではないかと考えています。

創業株主間契約を結び、後で調整ができる状態にする

澤山 一方、コロプラの千葉さん(現 Drone Fund創業者/代表パートナー 千葉功太郎氏)に相談した際には、「株は絶対に社長に集めたほうがいい」と言われました。

社長集中派の意見としては、2〜3人で起業したとしても結局はアイデアを出した誰か1人がいたり、リーダー格の人間がいたりするので、何かしら責任を取る場面もあることを考えると、やはりそこに集めたほうがいいということです。

またこれは少し特殊なケースになりますが、株が散らばっていた会社の場合、外部株主が大きなアクションを取ってきた時にそれを止めるのが大変だった、という話を聞いたことがあります。

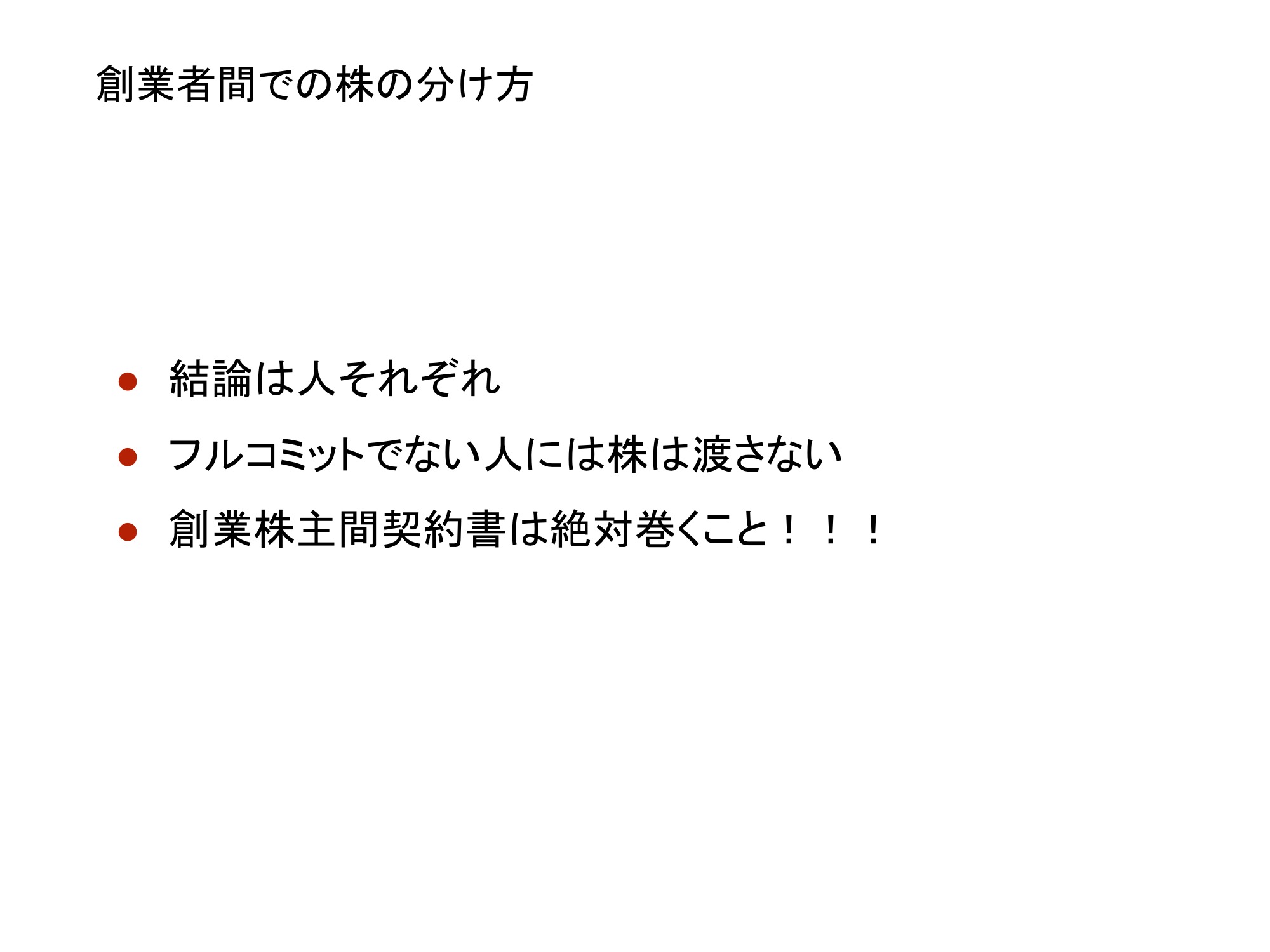

結局、結論は人それぞれという話になってしまいますが、必ず守らないといけないこととしてお話ししているのは、「フルコミットでない人には株を渡さない」ということ、そして「創業株主間契約を結び、後で調整ができる状態にする」ことであり、誰かが手を引いた時にその株が宙ぶらりんにならないようにしましょう、ということです。

この創業株主間契約のところは、株価をどう設定するかについても出来る限り具体的に書いておかないと、結局裁判で白黒つかなくなることがあるので気をつけなければなりません。

レクチャーとしてはこの程度にしておいて、他の皆さんにもお話を聞いてみたいと思います。

琴坂 やはりここで議論になってくるのは、創業株主間契約をどれだけ有効性をもった形で作れるのか、ということのような気がします。

どのように思われますでしょうか?

社長に集中させればシンプルな話ですが、均等派にした場合に契約を作る必要があるのか、どのような契約にすべきなのかという点について、お話し頂ければと思います。

高宮氏が推奨するのは「原価でのベスティング」

高宮 慎一氏(以下、高宮) 神学論争という表現をされていましたが、結局はどちらの思想に立っているかによって、創業者間契約の内容や株価も変わってくると思います。

▼

高宮 慎一

株式会社グロービス・キャピタル・パートナーズ

代表パートナー

グロービス・キャピタル・パートナーズ(GCP)ではインターネット領域の投資を担当。投資先に対してハンズ・オンでの戦略策定、経営の仕組化、組織造り、国内外の事業開発の支援を実施。GCP参画前は、戦略コンサルティング会社アーサー・D・リトルに て、ITサービス企業に対する事業戦略、新規事業戦略、イノベーション戦略立案などを主導。東京大学経済学部卒(卒論特選論文受賞)、ハーバード大学経営大学院MBA(二年次優秀賞)。実績/支援先:実績には、IPOにアイスタイル(東証3660)、オークファン(東証3674)、カヤック(東証3904)、ピクスタ(東証3416)、M&Aにしまうまプリントシステム(CCCグループ入り)、ナナピ(KDDIグループ入り)などがある。現在支援先には、ランサーズ、メルカリ、ビーバー、タイマーズ、クービック、リブルーなどがある。

▲

僕自身は「集中派」なのですが、原則論の考え方としては澤山さんに完全に同意しています。

途中まで参画したのであっても、途中から参画したのであっても、最初から最後まで参画したのであっても、とにかくフェアになっていることが非常に大事です。

とにかくフェアにするということが大事だとすると、途中で抜けたとしてもそれまでの貢献はしっかり評価すべきです。

一方、途中で抜けた人が株を大量に持ったまま上場時にフリーライドすることも避けるべきですし、どこかで折り合いをつけないといけません。

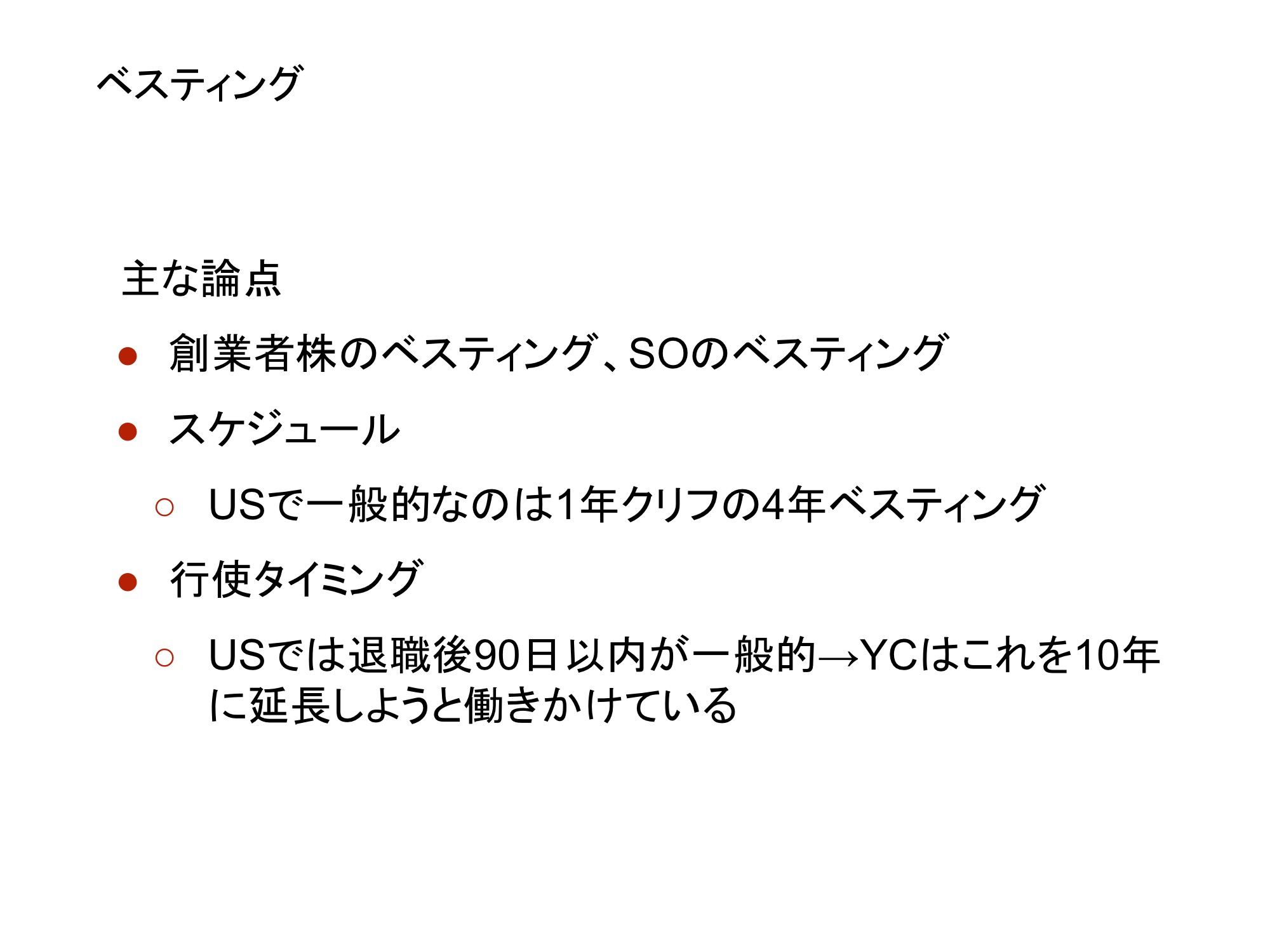

そこで個人的におすすめしているのは原価でのべスティング(※)です。

▶︎編集注:ベスティングとは、一定の時期の経過に応じて権利を確定させる契約条件。続く議論では、創業メンバーが辞める時に、どれだけ株を持ったまま辞められるかの議論で、1年ごとに25%ずつ持っていくことを認め、4年経過時に100%持っているとするケースを想定している。

何年ベストするのかはお互いの握り合いによって3年、4年、5年と変わりますが、例えば4年ベスティングの場合、1年目に抜けてしまうと持分の4分の1しか得ることができません。

残りは買い取りになりますが、何を持って時価とするか、または原価で買い取るのか、その場合税務的に問題がないのかなどは考えなければなりません。

琴坂 久保田さんは、どう思われますか?

久保田 雅也氏(以下、久保田) お二人のおっしゃる通りだと思います。

▼

久保田 雅也

株式会社WiL

パートナー

リーマン・ブラザーズ証券会社、バークレイズ証券に投資銀行本部にて、インターネット・通信・メディアセクターを担当。インベストメント・バンカーとして、東京、NY、香港の各オフィスにて、未上場ベンチャーから上場企業に至る多くの企業との取引案件を主導。2014年1月にWiL設立とともにパートナーとして参画。慶應義塾大学経済学部卒。日本証券アナリスト協会検定会員。公認会計士試験2次試験合格(会計士補)。

▲

ポイントとして、先ほどの「フルコミットでない人に株を渡さない」ということは極めて大事です。

高宮さんのお話のポイントは、結局、株を渡してしまうとその後に関係がこじれた場合取り返しがつきませんが、オプションの形であれば段階的な譲渡、付与という形を取れるので、それで対応できるということだと思います。

トラブルに備え「株の買い戻し」ができる体制を

琴坂 よく、創業株主間契約において意思決定と財産分与を分けるパターンがあると思いますが、それについてはどう思いますか。

澤山 意思決定はやはりまとめた方が良いのではないかと思いますが、シードステージにもかかわらず、議決権ベースで意思決定がどうこうと議論している時点で、そのチームはかなりまずい状況です。

シードステージの場合、そこまでギチギチにやらなくてもいいのかなと思います。

この辺りは私も試行錯誤しているところで、投資する時には創業者株主間契約をきちんと結ぼうと指導しています。

琴坂 その時に最も多く入っているのは、ベスティング条項ですか?

澤山 はい。基本的には、ベスティングはオプショナルという形です。

私もどちらかと言うとベスティングはするべきと考えていますが、これも押し付けるというよりは考え方次第だと感じています。

ある起業家には、「なぜベスティングするのか分からない」と真正面から言われました。

要は、辞めていく人に株を渡すことが自分として受け入れられない、ということです。

それはそれで良いと思っていますが、絶対に必要なことは「買い戻しができるようにすること」だと思っています。

別の議論に発展してしまいますが、今はストック・オプションにおけるべスティングはおそらくテンプレと言いますか、含まれているのが一般的だと思います。

一方で創業者株の創業者株主間契約の方は最近ようやく議論がなされてきたばかりで、ココナラ代表取締役社長の南さん(南章行氏)が以前書いたブログがヒットしてから、少しずつ広まった形だと思います。

▶参照:起業家が結ぶべき「創業株主間契約書」とは。そしてその契約のポイント(遅咲きの狂い咲き)

おそらく、大体この「1年クリフ、4年ベスティング」(1年未満で退職するとストック・オプションを受け取ることができないが、それ以降は持分の4分の1ずつを受け取る)をベースに仕組みを作っていくのではないかと思っています。

ストック・オプションにまつわる“商慣習”の日米差

澤山 べスティングの話に関連して、アメリカでの面白い動きについてお話しします。

通常は退職後90日以内にストック・オプションを行使して株にしなければならないのですが、会社のバリュエーションが急上昇していると、行使金額が大きくなってしまっていて、従業員が大金を支払うことができずにギブアップするということがあり、結局損してしまいます。

そこで1、2年程前にYC(Y Combinator)が新しいテンプレを作り、行使期間を10年にしたものを広めようとしていた時期がありました。

高宮 このオプションの行使については、アメリカはおそらく日本の二世代ほど先に行っていると思います。

日本ではただ商慣習的にということで、退職時にオプションが消えるようになっています。

ある意味会社側にとっては有利だけど、辞める従業員側にとっては上場後でないと行使できないため、それ以前に辞める場合は全く行使できなくて、不利になります。

しかも、上場後に会社にいないと行使することができない、というのが現状の日本のスタンダードなので、ましてや10年エクササイズというのは、おそらく相当日本の先を行っていると思います。

澤山 同感ですね。アメリカは非常に先の議論に進んでいるなと思います。

本来は税制適格の要件における権利行使に関する制限は、行使期間を2年から10年以内とするということだけのはずですが、日本では大体の場合、上場しないと行使できないという条件も入っています。

高宮 僕は、会社を辞めたとしてもそれまでに貢献してくれた人にはフェアに報いるべきだという意味で、辞める方がストック・オプションを持つことには賛成です。

一方、もう1つ商慣習的なもので、誰が最初に言い出したのか分かりませんが、「上場時のストック・オプションの比率はおよそ10〜15%にしてください」という話もあります。

その慣習に制約されてしまった会社としては、オプションを多くばらまくことができないがために辞めていく人を減らしたい、ということになってしまいます。

久保田 1点付け加えると、アメリカは確かに実務が積み重なってこのような動きが出てきているのですが、世界的なトレンドとして未上場会社にも多額のお金が流れ込んでいる中で、上場というイベントが先延ばしになっています。

そのため、上場までをトリガーにしようとすると行使のタイミングと上場がかなりずれることになります。

アメリカがストック・オプション行使期間を10年に延ばしているのは、延びた時間軸を前提にオプション設計をしよう、と制度的に変えようとしているということでもあります。

日本ももっとユニコーンを育てようとなるとプライベートにお金が流れ込むので、先ほど高宮さんがおっしゃったように会社に貢献してくれた人たちに報いていく、上場が先に延びて5年でも10年でも潜ることができるという環境を作るためには、制度設計は極めて大事かなと思います。

澤山 ある意味、セカンダリーを充実させないといけないという、別の議論に入っていく感じですね。

(続)

次の記事を読みたい方はこちら

続きは 2. スタートアップの資金調達における「バリュエーションの伝え方」のポイントとは? をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/上原 伊織/浅郷 浩子/尾形 佳靖/戸田 秀成/平井 優花

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。