▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

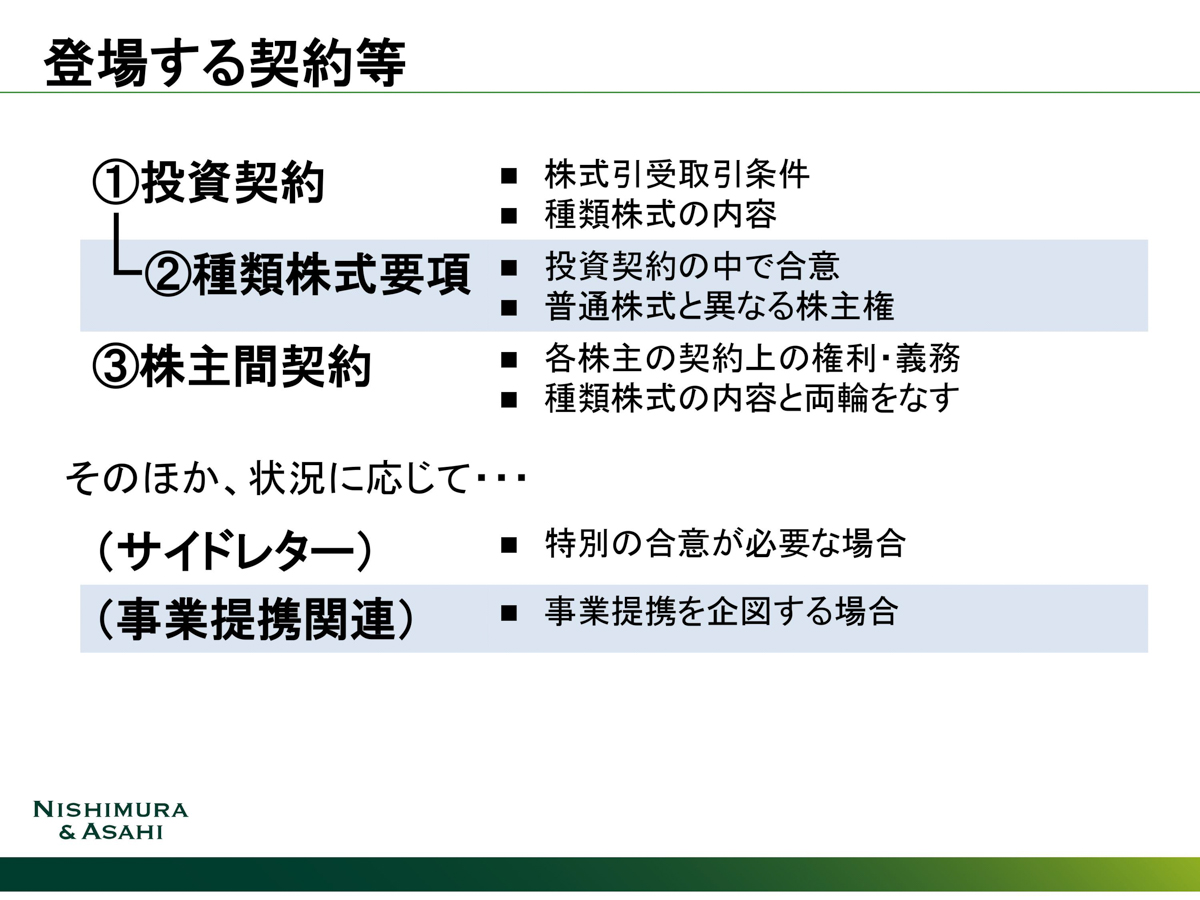

「今さら聞けないベンチャーファイナンスの基本(ICCレクチャー)」10回シリーズ(その8)は、西村あさひ法律事務所の水島さんと木村・多久島・山口法律事務所 山口さんによる「投資契約/優先株式の基本」レクチャーの続きです。今回は「株主間契約」をトピックに、一般的に検討される契約の条項を1つ1つ解説頂きました。非常に勉強になります。是非御覧ください。

▶ICCパートナーズではコンテンツ編集チームメンバー(正社員&インターン)とオフィス/コミュニティマネジャーの募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは新産業のトップリーダー600名以上が集結する日本最大級のイノベーション・カンファレンスです。次回 ICCサミット FUKUOKA 2018は2018年2月20日〜22日 福岡市での開催を予定しております。参加登録は公式ページをご覧ください。

![]()

▼

【登壇者情報】

2017年9月5-7日開催

ICCカンファレンス KYOTO 2017

Session 8C

今さら聞けないベンチャーファイナンスの基本(レクチャー形式)

(スピーカー)

今野 穣

株式会社グロービス・キャピタル・パートナーズ

パートナー COO

高宮 慎一

株式会社グロービス・キャピタル・パートナーズ

パートナー/Chief Strategy Officer

水島 淳

西村あさひ法律事務所

パートナー

山口 孝太

木村・多久島・山口法律事務所

パートナー弁護士

(モデレーター)

琴坂 将広

慶應義塾大学

准教授

▲

▶「今さら聞けないベンチャーファイナンスの基本」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

【新】今さら聞けない!ベンチャーファイナンスの基本(ICCレクチャー)【K17-8C #1】

1つ前の記事

起業家がおさえるべき投資契約の実務②:「表明保証」と「優先株式」設計のコツ【K17-8C #7】

本編

(編集注:「今さら聞けない投資契約/優先株式」について、講師役を、山口さんと水島さんにお願いし、お話し頂いています。)

水島 引き続き、ベンチャーファイナンスにおいて、どのような契約を結ぶのかというところについてお話していきたいと思います。

次に、「③株主間契約」に移ります。

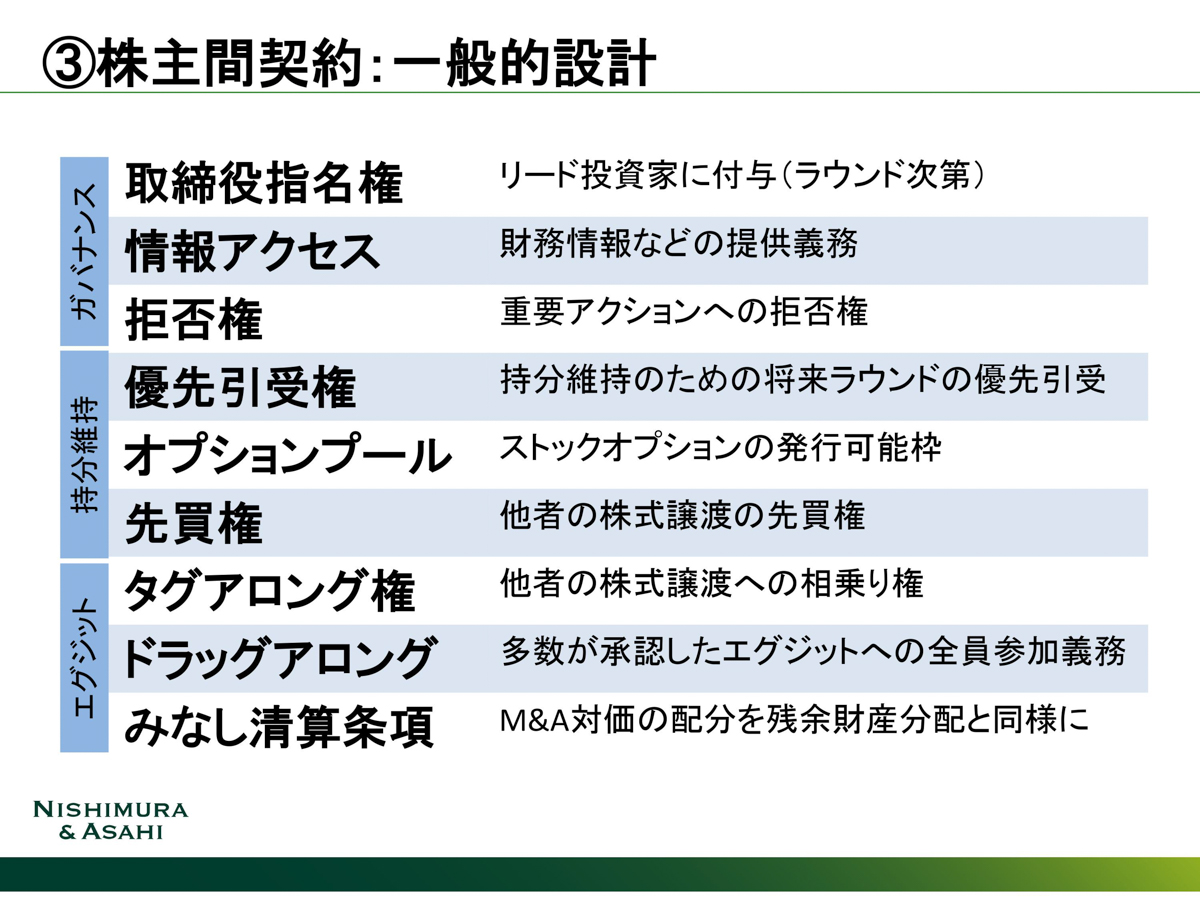

特に株主間契約においては、以下のように「ガバナンス」、「持分維持」、「エグジット」というテーマで色々な規定が決められます。

いくつかある重要なポイントの中で最も大事なのは、起業家さんからすると、資金調達は「多数の人vs.起業家1名/会社1社」の契約であるところです。

それをよく考えた上で契約条項を作っていかないと、後々ランニングで会社を運営していたり、資本政策を変えたり、事業が次のステージに行ったりという時に支障が出る可能性もあるので、注意する必要がありますね。

二つ目に注意すべきことですが、先ほど「資本政策=タレのつぎ足しだ」とお話したことを思い出して下さい。

例えば、1つ目のラウンドで、ある契約を作りました。そして、ほとんど交渉しませんでした。でも次のラウンドは交渉を頑張ろうと思ったら、当然次のラウンドの投資家さんは前のラウンドの投資契約を見るんです。

だから、次のラウンドで交渉するときに、1つ目のラウンドでの契約がどうしてもベンチマークになってしまうのです。

西村あさひ法律事務所 水島 淳氏

西村あさひ法律事務所 水島 淳氏

つまり、ランニングの会社の運営だけではなくて、最初のラウンドからちゃんと契約を交渉していかないと将来の調達の時に同じような条件が塗り重なってきてしまうというところを気にしながらやらなければいけません。

三つ目は、当然ながら、起業家さんと投資家さん、特にリード投資家さんとしてどのようにスムーズにエグジットできるのか、そして起業家さん側がどの程度の自由度を持ってやれるのかというところを考えないといけないという話です。

それでは、個別の話に入っていきたいと思います。

株主間契約:ガバナンス

水島 まず、ガバナンスのところでは「取締役指名権」。

先ほどの今野さんのお話にもありましたけれども、リードインベスターさんに、一緒に事業を作っていくということで入って頂くということがあります。そのような意味ではリードインベスターさんが取締役の指名権を持つ形にします。

なお、すごくアーリーなステージでは、これがない場合もあります。

次の「情報アクセス権」ですが、これは財務情報等の提供義務のことです。

「拒否権」は、特定のコーポレートアクションについて、投資家さんの承諾がいるということですね。株主に拒否権があると。

これは、先ほど多数当事者との取引なので要注意だと申し上げたところで、細かな事業のアクションで全ての投資家の承諾を得る必要があると、起業家側として毎回すごく小さな持分の投資家さんまで全てを逐一回らなければならなくなってしまいます。

こうなると、ほとんどの投資家さんがOKと言っているのになかなか物事が進まなかったり、個々の事業アクションに大きな説明コストがかかったり、その結果、実際にやろうとしている事業展開のモメンタム(勢い)を削いでしまったりします。

そのため、拒否権については持分割合が過半数の投資家がOKであればOKであるというような形にしておく方がよいです。

先ほどの今野さんのお話でも、株主が散らばっていて、リードインベスターの概念がはっきりしていないのはあまりよくないというお話があったかと思いますが、このあたりのオペレーションが上手く回らず、そのせいで事業が上手く進められないおそれもあります。

これはランニングで結構効いてくるところなので、非常に注意が必要です。

株主間契約:株式持分の維持

水島 次に、持分維持の論点では、「優先引受権」があります。

これは、過去ラウンドの投資家さんが自分の持分を維持するために、新規資金調達の際に追加でお金を出させて下さいねという権利です。

そして「オプションプール」。

これは、実際の資金調達が終わった後に、何%までであればストックオプション(役員や従業員が決められた価格で、自社株式を購入できる権利)が出せるのかというような話を決めるというところです。

投資家さんとしては、例えば、ストックオプションが100%発行されたら自分の持分は半分になってしまうので、当然、希釈化や持分維持というところで非常に関心の高いところです。

一方、当然、起業家さんとしては、今後引き続きタレントを雇ってくるという意味で、ストックオプションの裁量があった方がいいと考えます。そこで、投資家と起業家で協議します。

実際のところ、日本で言うと、10%-15%ですね。

今野 10-15%ですね。

水島 アメリカだともう少し大きくて、20%や25%取っているところもあります。

その辺がスタンダードで、あとはもうケースバイケースですね。

もう一つ、持分維持のところで「先買権」というのがあります。

原則的には全ての株主さんにおいて、株価が上がるまで、もしくはEXITまで譲渡はしないでおこうねというのが基本線です。

その中で例外的に誰かが譲渡する場合に、既に投資している立場としてその譲渡される株式を自分が買いますという権利を一定の投資家さんが持つというのが「先買権」です。

これも、小さな持分の投資家さんも含めて全て回るのかという話がありますので、ある程度のポーションを持っているメジャーインベスターだけ持つような権利にするというのがスムーズですし、取引の実態に沿っていますね。

先ほど、シニフィアン小林さんからの質問に、セカンダリー(市場)での譲渡があるのではないかというのがありましたが、そういうことはありますよね。

その時は、この「先買権」を行使しないということについて、きちんと了解を取ってからやらなければなりません。

要するに、株の譲渡というのは、一回投資を受けてしまうと意外と簡単ではないので、それをよく理解しておく必要があります。

例えばCEOだけで会社を作って、資金調達の1ラウンド目を行い、その後にCTOが来たといった場合、ようやくCo-Founderに足りるくらいの素晴らしい人が来たにもかかわらず、ストックオプションだとそれほど沢山渡せません。

そういった場合、一定数の株式を(既存株主から)譲渡したいということが実態としてはあるんですよね。そうしたケースは望ましくないというか、大変なのですが、こういうことを考えながらやる必要があります。

投資家さんとよく話し合ってやる必要が出てくるので注意が必要ですね。

株主間契約:エグジット

水島 そして、EXITの論点では「タグアロング権」があります。

「タグアロング権」は、“Co-Sale Rights“とも言うのですが、誰かが株を売るという話が出た場合に、私の分も一緒に売ってくれないとダメよという、売却の相乗りができる権利ですね。

「ドラッグアロング権(=強制売却権)」は、多数が承認したEXIT取引の全員参加義務です。

これも先ほどと同じで、企業が買収を受ける場合は、買収者側が株式100%の買収でなければ嫌だというのが原則ですよね。

というのも、買収者としては、少数株主を抱えながら買収した会社を運営していくのは大変だし、案件によっては買収ファイナンスを組もうと思ってLBO(Leveraged Buyout)なんかをすると、100%を買収する取引でないと対象会社の資産を担保として引き当てにできません。

そのため100%譲渡が基本なのですが、一部の人が拒否しても、全員に強制できるというのが「ドラッグアロング権」です。これによって、買収によるエグジットがスムーズになります。

実際に、この条項があるので、過半数の同意をまず確保しにいくという感じになるのですが、どの投資家がOKかというのは、実際のディールでは結構ひりつくところですね。

実務的には、「ドラッグアロング権」があろうとあるまいと、全員から同意を取るんです。

けれども、どうしても全く違うタイミングで入った投資家さんでIRR(Internal Rate of Return=内部収益率)の目線が全く違う人がいたりということもあり得ますので、ここは実際に効いてくるようなところです。

「みなし清算条項」というのは、先ほど今野さんが少しおっしゃっていた、M&Aの時は少し色をつけてね(=M&Aの際に優先株主が残余財産の分配請求権と同等以上に受けられるようにしてね)という話ですね。

ベンチャー企業のM&Aには、色々なパターンがありますよね。

シチュエーションに応じて、IPOと同じようなリターンのある華々しいディールもあれば、そうではない、事実上会社を畳んでいるのと同じようなディールもあります。

会社はあまり上手くいっていないけれども、このファウンダー(創業者)の方々の技術力がすごいので、この人々を買うという意味で会社を買収するという“ Acqui-hire“型のM&Aもあります。

“Acquisition(買収)“と“Hireing(雇用)“を合わせた造語ですね。さらに、会社の事業そのものというよりその会社持っている特許を自分のところに取り込もうというような買収など、様々です。

会社を畳むようなケースのM&Aを捉えて、M&Aでも会社の清算と同じようにみなしで清算に近い分配の仕方をしましょうね、というのが株主間契約のところです。

以上、ざっくりとですが、投資契約、種類株の発行要項、そして株主間契約の基本的なところについてお話させて頂きました。

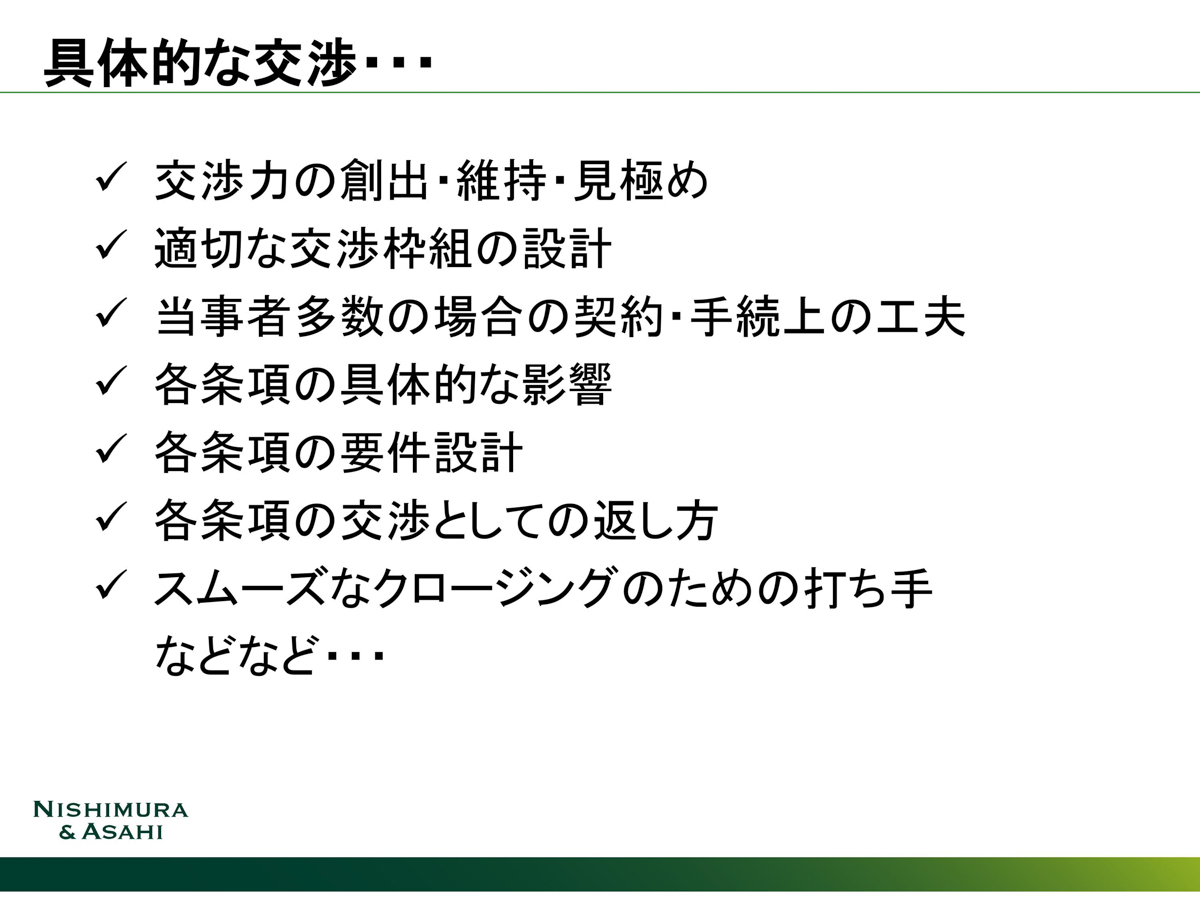

実際の交渉では枠組みをきちんと決める

水島 概略をお話させていただきましたが、実際には、やはり教科書通りにいかないというか、同じ会社さん、同じ投資家さんでも時期やシチュエーションが違えばディール(M&A等のプロセス)も全く異なってきますね。

それから、ディールのモメンタム(勢い)というのもあって、今やればいける、といった時がやはりあるんですよね。

その時々でどの条項をのんでどの条項を戦うのかは、非常に大事です。

また、今のさんのお話でも少し出ましたが、リードインベスターと起業家さんが主要タームを決めて、他のフォロー投資家さんがそれを取るか取らないかという形にしましょうねという、この交渉の枠組みを予め明確に組んで投資家と共有しておくことが大事です。

そうではないと、起業家さんが全ての投資家さんと取引条件の交渉をしなければなりませんよね。

そうするとA投資家さんからはαと言われ、B投資家さんからはβと言われ、だいたい起業家に損なことが言われるので、最小公倍数的に起業家の権利はどんどん小さくなってきてしまうということがあります。

それから、リードインベスターさんの言っていることと矛盾したことを主張されてしまうと、それをリードに相談し、その結果をその投資家に相談し、それをさらにリードと調整し、、、と、そこの調整が無限に回っていってしまいます。

ですから、きちんと交渉の枠組みを設定することが非常に大事です。

それ以外にも、ディールを実際に執行するというところでも、色々なポイントがあるのかなと思います。

今回は、このくらいにしておきましょう。

琴坂 ありがとうございました。

いやあ、いいですね!

短時間にもかかわらず、全てをカバーして頂いたのではないかと思います。

高宮さん、今野さん、何かご質問があればお願いします。

(続)

▶ICCパートナーズではコンテンツ編集チームメンバー(正社員&インターン)とオフィス/コミュニティマネジャーの募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

次の記事を読みたい方はこちら

続きは 起業家がおさえるべき投資契約の実務④:やってはいけないベンチャーファイナンス をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/横井 一隆/立花 美幸/本田 隼輝/Froese 祥子

【編集部コメント】

ドラッグアロング権のくだりなど、「こう規定しているケースでも実務的には…」といったリアルなお話しも交えていただき、大変地肉となる解説を頂きました。契約の役割は必ずしも権利行使をする場合の力だけではないという点、学びになります(榎戸)

続編もご期待ください。他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。