▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「今さら聞けない! スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)」7回シリーズ(その2)は、スタートアップが資金調達を実施する際のバリュエーションの伝え方について。WiLの久保田さんは「バリュエーションの曖昧さ」を認識することの大切さを説きます。ぜひご覧ください!

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うためのエクストリーム・カンファレンスです。次回 ICCサミット KYOTO 2019は2019年9月2日〜5日 京都での開催を予定しております。参加登録は公式ページをご覧ください。

本セッションは、ICCサミット KYOTO 2018 プラチナ・スポンサーのAGSコンサルティング様にサポート頂きました。

![]()

▼

【登壇者情報】

2018年9月3〜6日開催

ICCサミット KYOTO 2018

Session 10C

LECTUREシリーズ

今さら聞けない! スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)

Supported by AGSコンサルティング

(スピーカー)

久保田 雅也

株式会社WiL

パートナー

澤山 陽平

500 Startups Japan(現 Coral Capital)

マネージングパートナー(同 創業パートナー)

高宮 慎一

株式会社グロービス・キャピタル・パートナーズ

代表パートナー

堀 新一郎

YJキャピタル株式会社

代表取締役

(モデレーター)

琴坂 将広

慶應義塾大学

准教授(SFC・総合政策)

▲

▶「 スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)」の配信済み記事一覧

連載を最初から読みたい方はこちら

1つ前の記事

1.「創業株主間契約」がなぜ重要なのか? スタートアップ経営者が知っておくべき、“共同創業者との株式の分け方”の原理原則

本編

琴坂 それでは次に「質問システム」に寄せられた会場から質問をお受けしたいと思います。

ご本人のケースでないことを信じたいのですが、やってしまった!というお話です。

「(会社から抜けることになった共同創業者に)40%の株を与えてしまった場合、どうすれば良いでしょうか?」というものです。

いかがでしょうか?

澤山 一番辛いケースですね。

タイミング次第では会社を作り直した方が早いと思うのですが、関係性次第ですよね。

琴坂 しっかりと話しをするか、会社を作り直すかしかないですよね。

起業時こそ最悪のケースを議論し、性悪説的な制度設計を

堀 新一郎氏(以下、堀) 私は、投資先でこのようなケースを何件も対応してきています。

▼

堀 新一郎

YJキャピタル株式会社

代表取締役

SFC卒。フューチャーアーキテクト、ドリームインキュベータを経てヤフー・YJキャピタルに2013年より参画。アクセラレータプログラムCode Republic共同代表、東南アジア向けVCのEV Growth Fundのパートナー、ソフトバンクイノベンチャー取締役を兼任。

▲

基本的には、簿価で買い取る形で一生懸命交渉するしかないと思います。

コードリパブリックでも言っているのですが、創業者間契約は浸透していないのが実態で、そういった意味では日本はアメリカから3、4年遅れていると思います。

創業時にそんな暗い話をするなと思うかもしれませんが、一番大事なのは「うまくいかなかった時、会社から抜ける時に何をインセンティブとして辞めるのか」ということです。

そんなものはないと最初から言って起業するのか、わざわざ年俸2,000万円のマッキンゼーを辞めて年俸400万の世界に入ってきたのだから途中で抜ける場合があればせめてこれだけは欲しい、というような話を最初の段階で握ることだと思います。

多くの場合、最悪のケースの話を起業時にしてないというのはやはり問題だと思います。

琴坂 なるほど。その話をするべきだということですね。

高宮 経営は「想い」や「心意気」のような性善説的なものと、性悪説的な制度設計とがセットだと思います。

いくら「俺たち仲良いよね、世の中を変えるまで絶対三人で踏ん張ろうぜ」と言っても、それは青春における恋愛のようなものです。

そのまま最後までうまくいくわけではないので、創業者間契約は性悪説的で結んでおくべきだと思います。

成長のためにはSO発行枠の上限を上げるべきケースも

堀 こういうことを言うとVCの人たちに怒られてしまうかも知れませんが、スタートアップの皆さんへのアドバイスとして、先ほどもお話しがありましたが、全体の10〜15%というストック・オプション(SO)の発行枠は、別に会社法で決められたものではありません。

会社名は言えませんが、ミドルレイターステージで資金調達したある会社において、制約の上限のパーセンテージを変えて契約を巻き直した、というケースはあります。

すでに10〜15%配ってしまっていたけれど、これからも成長するためにストック・オプションが必要だったのです。

VCの人は嫌がるかもしれませんが、本当に優秀な人を外部から採用し、その結果会社の時価総額がもっと上がるのであれば、オプションをもっと配ったほうが良いですよね、と既存株主と新規の投資家を説得してその枠を広げたというケースは存在します。

起業家側の皆さんは、そのようなチャレンジをどんどんしたほうがいいと思います。

高宮 メルカリもそうですし、上場時の資本政策を見れば分かると思いますが、習慣的な上限を超えることはもちろんあります。

要は会社が成長していて本当に優秀な人を採用したい、ジョン(※)を引っ張るにはこれだけ必要ですという世界で、結果として全体のパイが大きくなる話であれば既存投資家にとっても問題ないと思います。

▶︎編集注:元Facebookヴァイスプレジデントで現在メルカリUSのCEOを務めるジョン・ラーゲリン氏。

一方で、パブリック・マーケットからの見方として、上場時にあまりストック・オプション、潜在株が多いと嫌がられるという雰囲気があるように思えます。

その点は、澤山さんはどう思われますか?

澤山 そういう雰囲気がないわけではありませんが、そこまで強くはないと思ってます。実際、野村證券に在籍していた時にピッチ資料をよく作っていましたが、使い回しているスライドに、上場時の平均は10〜20%、というようなパイチャートを入れたぐらいでしょうか。

だいたいは引き受ける少し前に事業会社の方から「資本政策を作ってください」と言われて、フロントの人がとりあえず10%と仮置きして作っているのが現実かなと思います。

高宮 勝手に習慣化してしまっただけなのですかね。

澤山 そのような気がします。

オーバーハング懸念(※)で言えば、VCの持ち分のほうがよほど大きいので、そこもインパクトを読み違えているような気がします 。

▶編集注:オーバーハングとは、上場後も株式の大きな持ち分を保有するオーナーや会社が、いずれ株式を売り出すであろうとの憶測が株価の上値を抑えるという現象。オーナーや大株主の会社が株式を売り出せば需給バランスが崩れて、売り圧力が強まるため。

「資金調達時のバリュエーションの伝え方」のポイント

琴坂 ありがとうございます。では次のトピックに移りたいと思います。

次のテーマは「バリュエーションの伝え方」についてです。

久保田さんお願い致します。

久保田 いきなりテクニカルな話となりましたが、ざっくりした話に戻します。

株式会社WiL パートナー 久保田 雅也氏

株式会社WiL パートナー 久保田 雅也氏

私からポイントを何点かお話ししたいと思います。

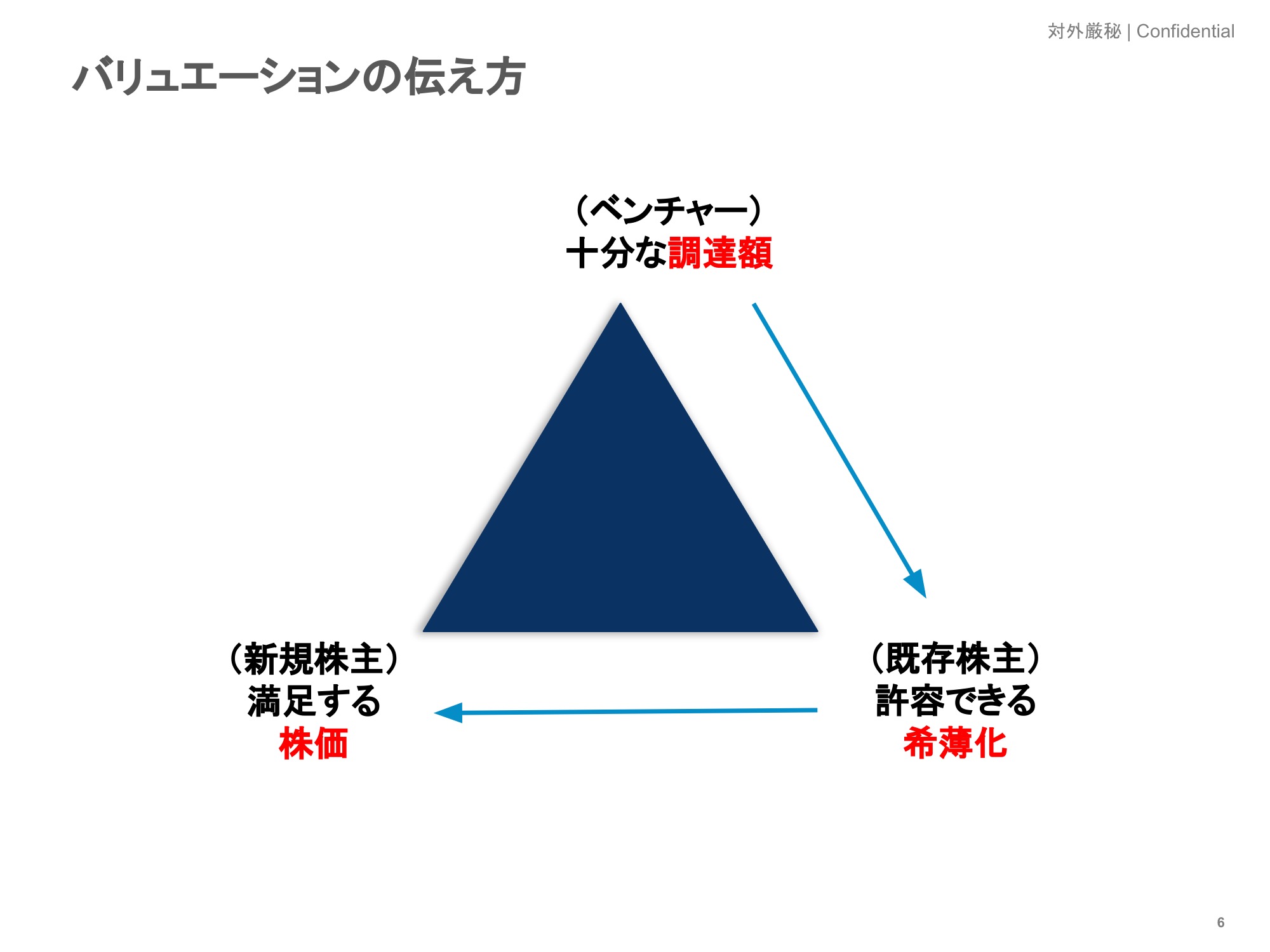

1つ目のポイントは、「ベンチャーのバリュエーションとは、後付けである」ということです。

ベンチャーの方が資金調達に来られる際、「バリュエーションは30億円でお願いします、今回は100億円のバリュエーションを目指します」と言われるのですが、資金使途について聞くと「まずは運転資金で」という回答が多いです。

皆さんの意見もお聞きしたいと思いますが、僕はこれは本来あるべき姿と全く逆だと思っています。

いわゆるコーポレート・ファイナンスの世界で言うと、キャッシュフローがあって、バリュエーションが決まって、割合をかけると資金調達額が決まる、というこの三角形の流れが基本です。

一方、ベンチャー企業における実態としては、バリュエーションというのはあってないようなもので、後付けの説明に過ぎない、99%が“アート”のようなものです。

むしろ投資家が見ているのは「資金調達額」と「資金使途」です。

詰まるところ、「まずは今回のファイナンスにおいて自分たちは何をめざしたいのか、そのためにいくらいるのか、それに必要なランウェイ、つまり次の資金調達までの期間は何ヵ月か」が重要なのです。

三角形のてっぺんである十分な調達額を思考回路のスタート地点にし、目指す成長カーブに従って今後のファイナンスのトータルイメージを持った時に、今回許容できる希薄化可能程度を10%、20%、30%と置いてみて、結果として後付けで出てくるのがそのベンチャーの企業価値、バリュエーションです。

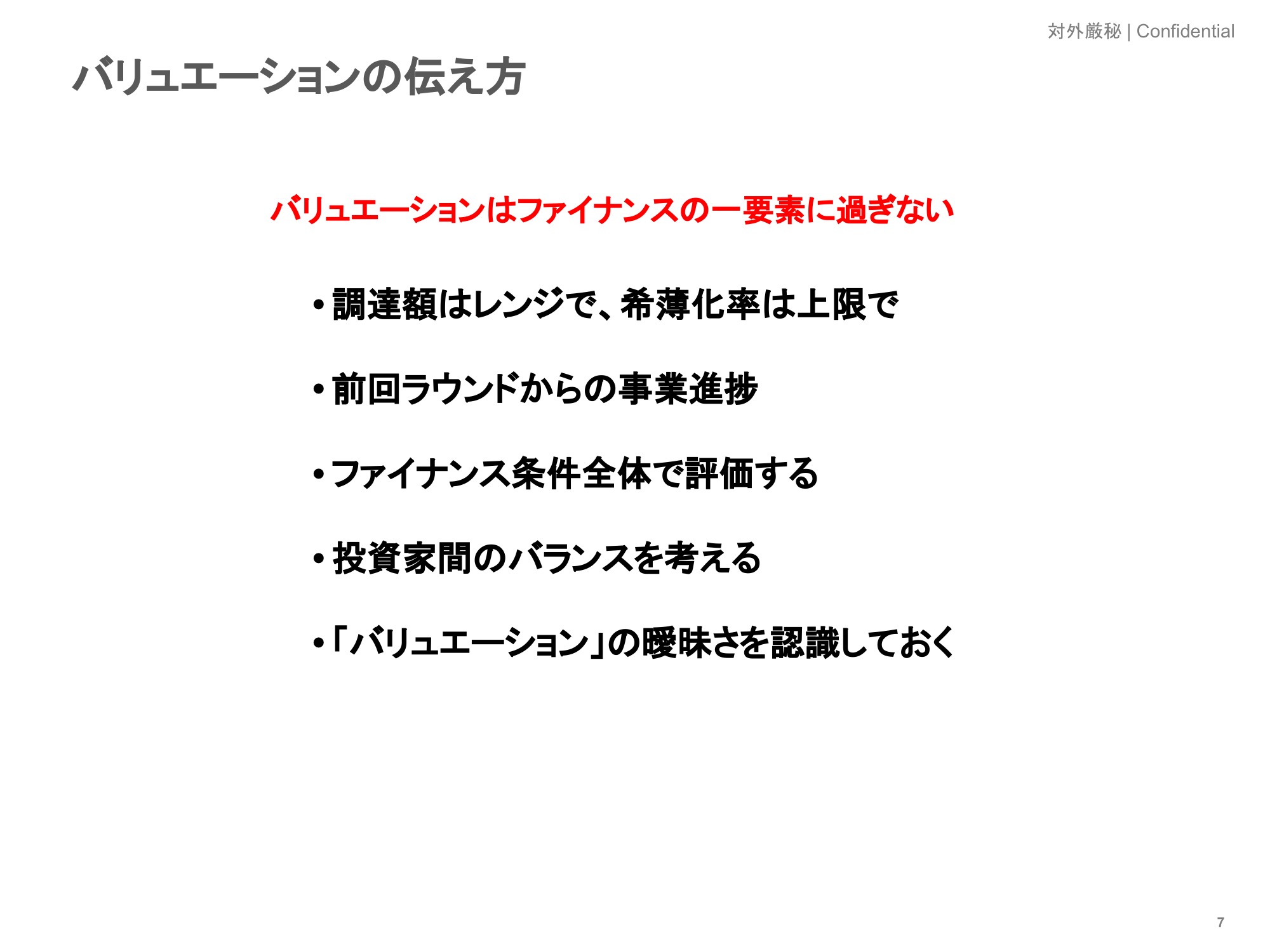

この考え方を投資家さんとのコミュニケーションにおいて持って頂き、調達額をレンジで伝え、併せて希薄化の上限をX%と伝えるのが一番良いと思います。

例えば、「調達希望額は4〜5億円、希薄化は上限20%」と言われると、我々VCは企業価値でおよそ20~25億円をイメージしているのだろうなと解釈します。

VCがその20〜25億円という数字を正当化するための議論をするのは無駄なので、むしろなぜその4〜5億円が必要なのか、それを使って何をやりたいのかという点をぜひ投資家にピッチして頂きたいと思います。

2つ目のポイントは、「前回ラウンドからの事業進捗」です。

弊社はミッドからレイターのステージで投資することが多いのですが、これはぜひ気をつけて頂きたいポイントです。

これまでいくら調達し、前回ラウンドのバリュエーションがいくらで、というところから何ヵ月経ってマイルストーンを達成したかなどを、極めてクリアに説明することが次のファイナンスを正当化する上で重要になってきます。

おそらくVCの人もこの点を聞くと思うので、きちんと前回と今回の連続性を意識しましょう、ということが2つ目のポイントです。

3つ目のポイントは、30億円ではなくて35億円、と細かいバリュエーションにこだわり続ける人がいますが、それはあまり意味がありませんよ、ということです。

結局は“誰が”の部分や目線や価値観といった条件全体に関する定性的な観点であったり、投資家とのフィット感、また忘れがちな様々な優先株の条件も重要です。

リクイデーション・プリファレンス(※)における「何倍で」というのは実は後で非常に効いてくるので、この辺を全体感で見ること。

▶︎編集注:リクイデーション・プリファレンス(残余財産優先分配権)とは、会社の清算時における残余財産の分配に関わる権利の1つ。優先株主が普通株主に先立って、当初の投資金額の倍数(1倍や2倍)の分配を受けることができる。

あとは意思決定のスピード等で評価するべきであり、そういう意味でもバリュエーションにこだわりすぎない方が良いと思います。

4つ目のポイントは、レイターステージでよく出てくる問題である「投資家間のバランス」です。

既存の投資家さんが異常に強い権利を持っているケースや、逆に後に入る事業会社さんが特に金融機関系の場合によくあるのですが、彼らが非常にセキュアーな条件を取ろうとするケースがあります。

シリーズD、Eになると、この投資家間の利害調整という側面がファイナンスでは非常に強くなってきます。

ステークホルダー全員にとって非常に無駄な議論を巻き起こす可能性もあるので、後々を考えて、お互い合理的な条件で折り合うことが大切です。

「バリュエーション」の曖昧さを認識する

久保田 最後にあえて伝えたいのが、「バリュエーションの曖昧さを認識しておくこと」です。

バリュエーションで20億円、30億円というのは考えてみると非常に不思議な話で、普通株の上に優先株が乗っていて、今回はその優先株のプライシングをしているわけです。

そのバリュエーションが何を意味しているかと言うと、優先株1株当たりの株価を全体の株式に対し当てはめて、うちの会社はいくらですという話をしているのです。

VCサイドのポートフォリオの評価も、マークアップと呼んでいるのですが、そのように簡便的なことをするケースもありますが実はそんな単純なことではありません。

当たり前ですが優先株と普通株のバリューは当然異なり、M&Aにおいても優先株と普通株の買い取り価格が違うこともあります。

先ほどアメリカの例が出ていましたが、アンドリーセン・ホロヴィッツでは自社のVCファンドのポートフォリオを評価する時に、通常のマークアップに加えて、オプションモデルを使っていわゆるブラック・ショールズ・モデル(※)で1社1社評価しているという話もあります。

▶︎編集注:ブラック・ショールズ・モデルとは、満期日に行使可能なオプション(ヨーロピアンタイプ)の理論価格計算のモデル。原資産価格、権利行使価格、金利、残存期間、原資産のボラティリティの5つの変数を用いて求める。

会社の価値をきちんと評価しようとするとそれほど緻密に行わなくてはいけないものを、ざっくり評価しているのが実態なのです。

変に目線を見誤るケースがあるので、自分の会社が20億円、25億円、30億円ということに惑わされず、バリュエーション主体の議論を避けたほうが良いということは、ぜひお伝えしておきたいと思います。

(続)

次の記事を読みたい方はこちら

続きは 3. スタートアップ経営者が身につけるべき「ファイナンス・リテラシー」とは? をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/上原 伊織/浅郷 浩子/尾形 佳靖/戸田 秀成/平井 優花

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。