▶新着記事を公式LINEでお知らせしています。友だち申請はこちらから!

▶ICCの動画コンテンツも充実! YouTubeチャンネルの登録はこちらから!

「メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)」7回シリーズ(その2)では、DeNA、GREE、ミクシィといったネットベンチャーの財務指標を例に、B/Sの動的マネジメントの重要性を議論します。ラクスル永見さんからは、「成熟企業以外では、むしろ“恒常的な成長”がポイントになる」との提言も。ぜひご覧ください!

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)を募集しています。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回250名以上が登壇し、総勢900名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。 次回ICCサミット KYOTO 2020は、2020年8月31日〜9月3日 京都市での開催を予定しております。参加登録などは公式ページをご覧ください。

本セッションは、ICCサミット KYOTO 2019 プラチナ・スポンサーのAGSコンサルティング様にサポートいただきました。

![]()

▼

【登壇者情報】

ICCサミット KYOTO 2019

Session 8B

メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)

Sponsored by AGSコンサルティング

(スピーカー)

寺田 修輔

株式会社ミダスキャピタル 取締役パートナー /

株式会社じげん 取締役

永田 暁彦

株式会社ユーグレナ 取締役副社長 /

リアルテックファンド 代表

永見 世央

ラクスル株式会社

取締役CFO

森 暁彦

株式会社レノバ

執行役員CFO(登壇当時)

(モデレーター)

小林 賢治

シニフィアン株式会社

共同代表

※編集注:寺田 修輔さんの登壇当時の肩書は じげん 取締役 執行役員CFO でした(2020年6月29日 同取締役就任、7月1日よりミダスキャピタル 取締役パートナー 就任)。また、森さんは2020年3月31日付でレノバ執行役員CFOを退任されています。

▲

▶「メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)」の配信済み記事一覧

連載を最初から読みたい方はこちら

1つ前の記事

1. 上場成長企業の“財務のプロ”に聞く、メガベンチャーを創造するためのファイナンス戦略とは?

本編

企業の価値創造における、ROE(自己資本利益率)の重要性

シニフィアン株式会社 共同代表 小林 賢治さん

シニフィアン株式会社 共同代表 小林 賢治さん

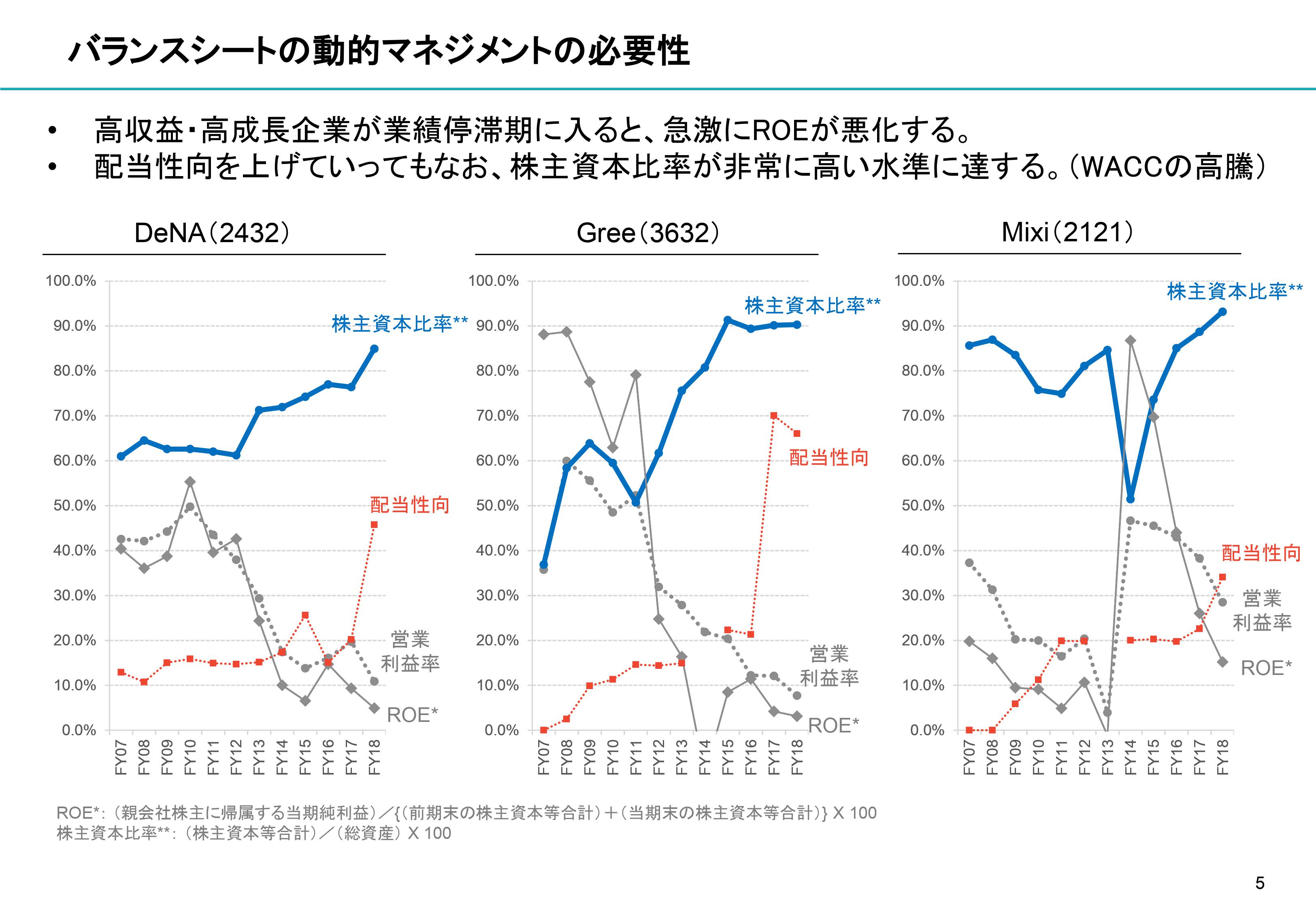

小林 ここで、バランスシート(B/S)を動的にマネジメントすることの重要性を議論したいと思います。

この3社(ディー・エヌ・エー、グリー、ミクシィ)のグラフを見ると、利益がどんどん出ている一方で、利益率自体は下がっているのが分かります。

下方に営業利益率とROE(Return on Equity、自己資本利益率)が表されており、営業利益率の下降が続いています。

それでも利益額は出ていますね。

株主資本は、配当性向・株主還元性向を大きく変えない限り積み上がり続けるので、3社とも約90%に到達しています。

株主資本比率が非常に高まったあたりで各社とも配当性向を上げてくるのですが、焼け石に水といった感じもあり、結局、株主資本が分厚くなりすぎてROEが下がってきます。

分子である利益の減少だけでなく分母である株主資本の増加の影響もあるため、ROEの悪化ペースは、営業利益率よりも急激ですね。

このグラフでは数字の幅が小さくて分かりにくいかもしれませんが、3社とも5%を切るくらいです。

ミクシィはまだそこまでいっていませんが、そのくらいになると結構大変です。

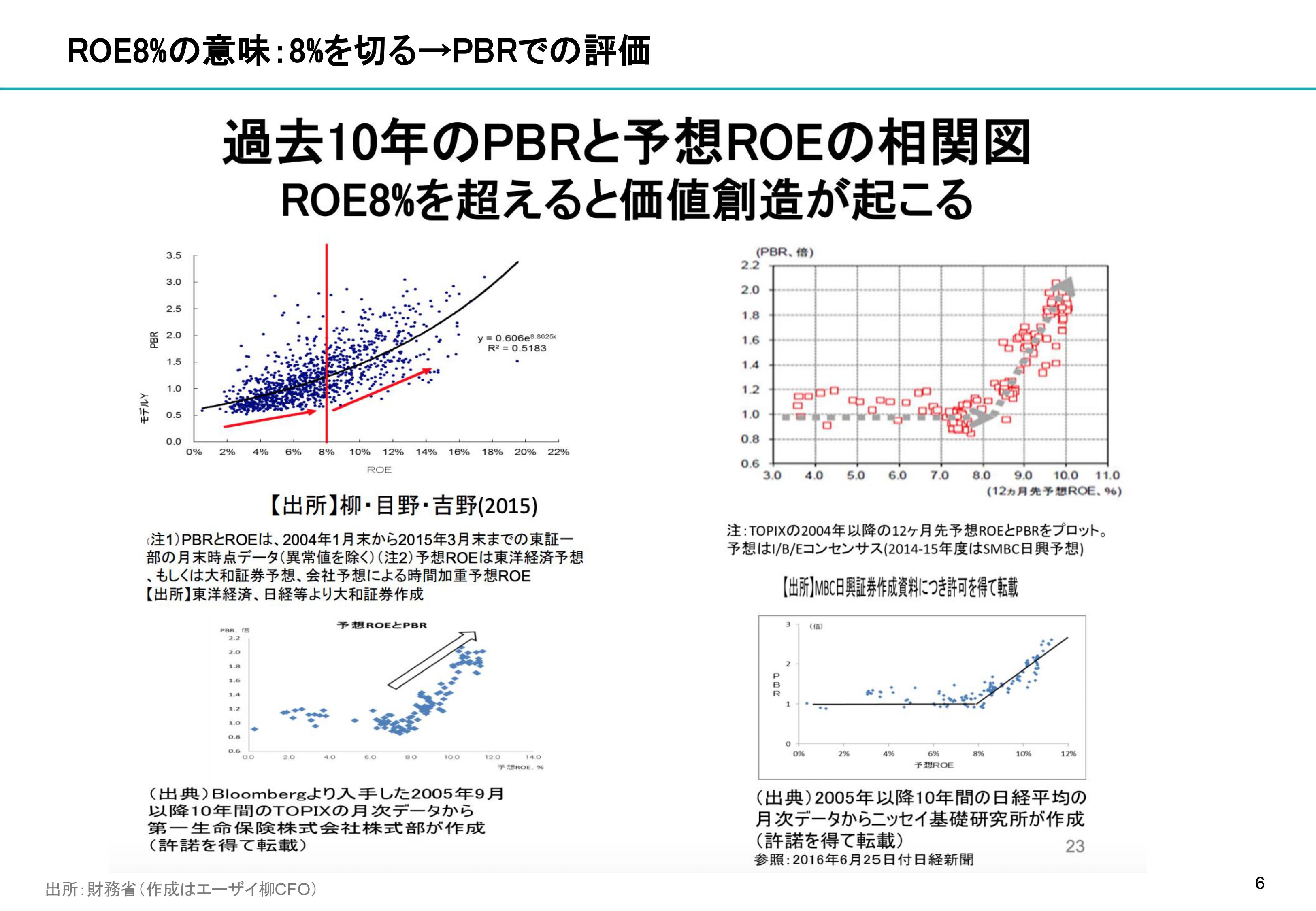

ROE8%未満の会社は、ほぼPBRでのみ評価される?

小林 これは、日本で最高峰のCFOと言われるエーザイの柳良平さんが出されたものです。

ROE8%を目指すことを提言した「伊藤レポート」は皆さんよく聞いたことがあるかと思います。

▶編集注:伊藤レポートは、2014年8月に公表された、伊藤邦雄一橋大学教授(当時)を座長とした、経済産業省の「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」の最終報告書の通称。2017年10月にはアップデート版にあたる伊藤レポート2.0が公開された。(みずほ証券×一橋大学 ファイナンス用語集より)

この柳さんの資料が何を表しているかと言うと、ROE8%未満の会社はほぼPBR(Price Book-value Ratio、株価純資産倍率)でしか評価されていないということです。

グラフではPBRが縦軸に、ROEが横軸に示されていますが、ROE8%未満の会社はB/Sでしか見られておらず、収益が上がってもほとんど反応されません。

逆に、ROEが8%以上になると、価値創造という観点からこの収益性の部分が注目されるようになります。

森 ディー・エヌ・エーの今の自己資本などを見ると、どうして株主にお金を返せないのかと思うのですが、実際はどのような感じだったのですか?

(会場笑)

▶編集注:シニフィアンの小林さんは、前職である株式会社ディー・エヌ・エーにて経営企画本部長としてコーポレート部門全体を統括されていました。

小林 答えにくい部分もあるのですが、実はバイバック(自社株買い)は過去に何度か行っています。

2012年に200億円、2013年に100億円の自社株買いを行いました。

バイバックには当然インサイダーリスクがあるので、ウインドウが開いている時(当該情報がオープンされた時)に行いたいのですが、何かしら引っかかりそうだという部分もあったため、金額の大きいバイバックがしにくかったというのもあります。

▶編集注:このセッション後の2019年5月に、DeNAは500億円を上限とする大型の自己株式取得を発表。(https://ssl4.eir-parts.net/doc/2432/tdnet/1701468/00.pdf)

成熟企業以外では、むしろ“恒常的な成長”がポイント

(左)ラクスル株式会社 取締役CFO 永見 世央さん

(左)ラクスル株式会社 取締役CFO 永見 世央さん

永見 この2つのスライドに抜けているのは、「成長」ですね。

我々のような成長企業には、ROEが8%未満か8%以上かという視点はまだあまりありません。

例えば30%成長を15年続けている会社は価値創造をしているはずなのですが、ずっと赤字だったらROEが8%いきませんから、これは成熟・低成長企業の評価軸であるような気がします。

小林 おっしゃる通りで、これは成長が鈍化して成長期待を折り込むことが難しくなった会社のケースですね。

停滞しているとは言っても、黒字でキャッシュフローが出ていて、放っておいてもエクイティが厚くなるような、そういうパターンになりそうな会社の方が近いと思いますね。

永見 この会場にもいらっしゃると思いますが、時価総額数兆円の成熟企業をマネジメントされている方々からすると重要視指標かもしれませんが、それ以外の方々にとっては「ステディー(恒常的)な成長をしているのか」という一点に尽きる気がします。

小林 確かに、この3社がステディーな成長を遂げていた期間のROEはすごいですね。

永見 そうですね。

小林 成長していてかつ高収益で、JPX400(JPX日経インデックス400)の最上位に入るほどの収益性がありましたが、いったん業績停滞期に入ると、ROEが短期に急激に悪化しました。

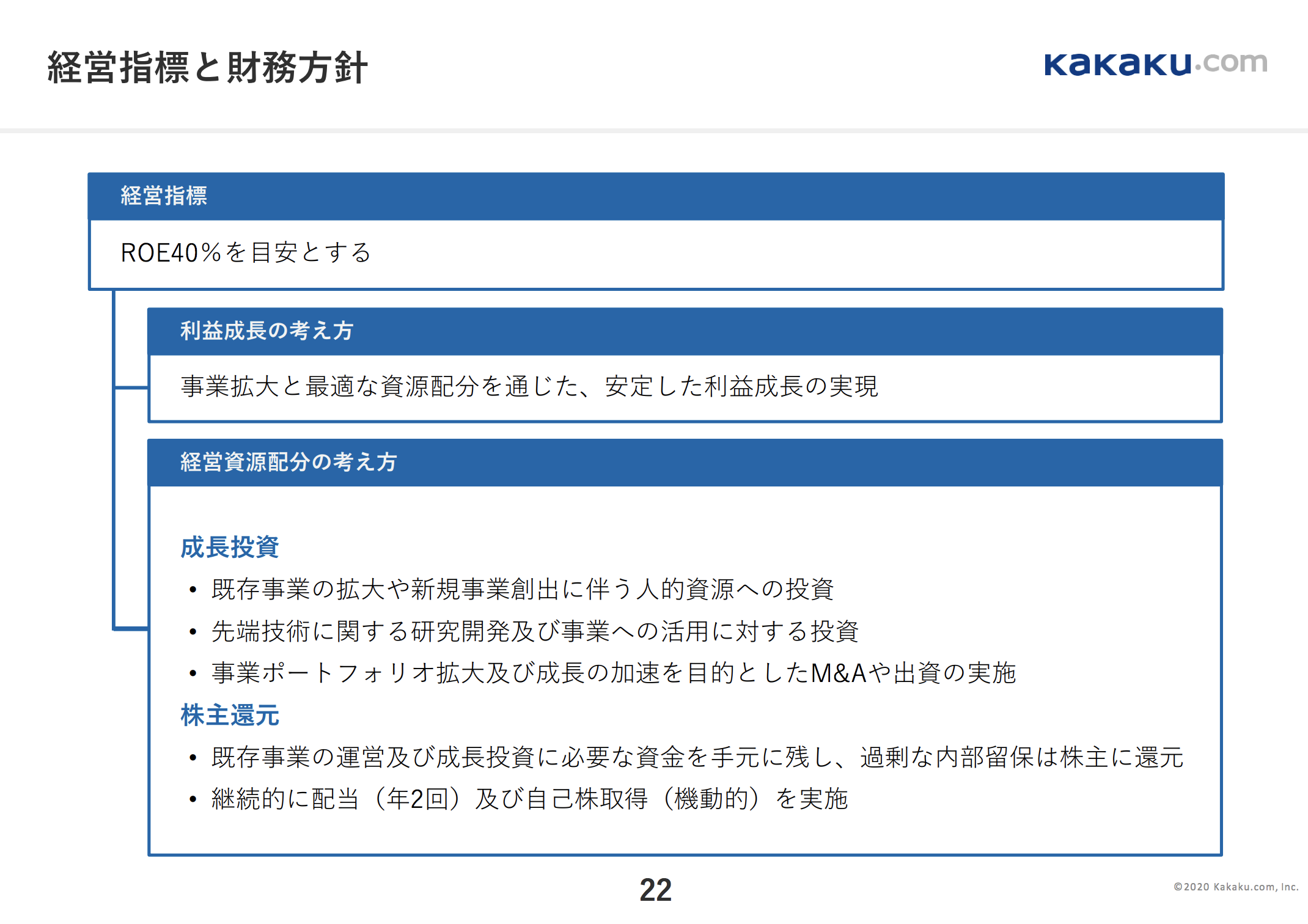

カカクコムの財務戦略に見る、動的なエクイティのマネジメント

小林 次のスライドに移ります。

急成長企業というよりは「継続成長企業」であるようにも思いますが、高収益企業が多いインターネット業界の中でも有名な、カカクコムの財務戦略です。

カカクコムは規律をもったエクイティのマネジメントをずっと行っており、経営指標として「ROE40%を目安にする」というすごい数字を掲げています。

それに向けて、マージンをきちんと上げるということもそうですが、経営資源配分を動的に行うという指針も素晴らしいですね。

さらに総還元性向を見直して気づいたのは、かなりの頻度でバイバックをしているということです。

▼

【カカクコムの自己株式取得の実績】

2014年 11月19日 31億円

2015年 11月5日 50億円

2017年 3月15日 50億円

2017年 9月20日 70億円

2018年 11月21日 30億円

▲

しかもかなり細かく調整されているようなので、彼らも、動的にというか、ある程度意識的にエクイティの厚さについて考えているのではないでしょうか。

(続)

次の記事を読みたい方はこちら

続きは 3. 自社の“フェアバリュー”を投資家に伝えるために〜NPV(Net Present Value)の考え方 をご覧ください。

▶新着記事を公式LINEでお知らせしています。友だち申請はこちらから!

▶ICCの動画コンテンツも充実! YouTubeチャンネルの登録はこちらから!

編集チーム:小林 雅/尾形 佳靖/フローゼ 祥子/戸田 秀成

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。