▶新着記事を公式LINEでお知らせしています。友だち申請はこちらから!

▶ICCの動画コンテンツも充実! YouTubeチャンネルの登録はこちらから!

「メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)」7回シリーズ(その3)では、シニフィアン小林さんがまとめた「上場後の資金調達方法」のスライドからスタートです。それを受けて、再生可能エネルギー事業を手掛けるレノバ 執行役員CFO(当時)の森さんが、同社のプロジェクト・ファイナンスの考え方を解説します。金融機関・投資家に“フェアバリュー”を考慮したB/Sイメージを伝える際のポイントとは? ぜひご覧ください!

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)を募集しています。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回250名以上が登壇し、総勢900名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。 次回ICCサミット KYOTO 2020は、2020年8月31日〜9月3日 京都市での開催を予定しております。参加登録などは公式ページをご覧ください。

本セッションは、ICCサミット KYOTO 2019 プラチナ・スポンサーのAGSコンサルティング様にサポートいただきました。

![]()

▼

【登壇者情報】

ICCサミット KYOTO 2019

Session 8B

メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)

Sponsored by AGSコンサルティング

(スピーカー)

寺田 修輔

株式会社ミダスキャピタル 取締役パートナー /

株式会社じげん 取締役

永田 暁彦

株式会社ユーグレナ 取締役副社長 /

リアルテックファンド 代表

永見 世央

ラクスル株式会社

取締役CFO

森 暁彦

株式会社レノバ

執行役員CFO(登壇当時)

(モデレーター)

小林 賢治

シニフィアン株式会社

共同代表

※編集注:寺田 修輔さんの登壇当時の肩書は じげん 取締役 執行役員CFO でした(2020年6月29日 同取締役就任、7月1日よりミダスキャピタル 取締役パートナー 就任)。また、森さんは2020年3月31日付でレノバ執行役員CFOを退任されています。

▲

▶「メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1. 上場成長企業の“財務のプロ”に聞く、メガベンチャーを創造するためのファイナンス戦略とは?

1つ前の記事

2. 「何をもって“成長”と定義するか?」 高収益・高成長ベンチャーの財務指標の読み解き方

本編

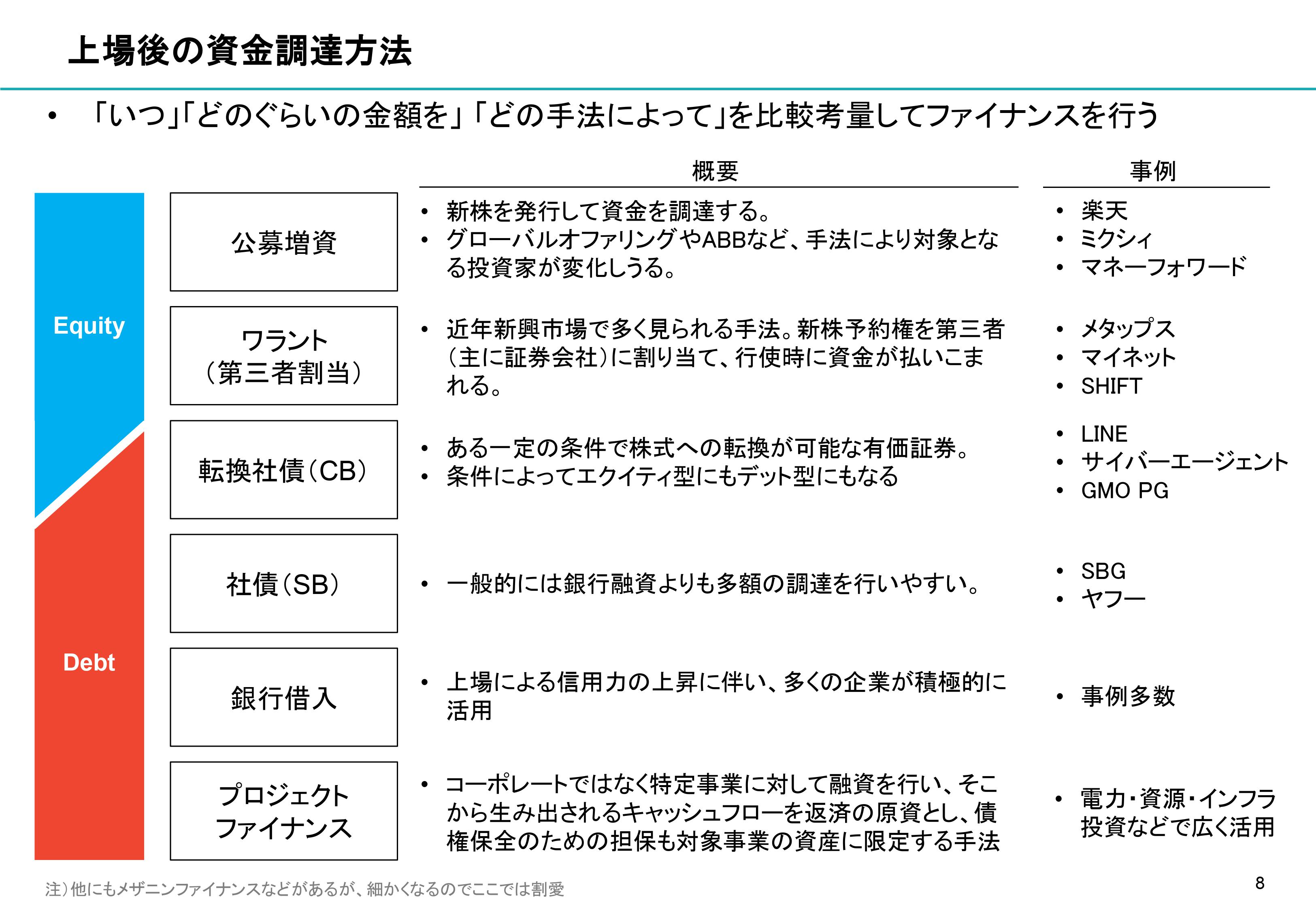

さまざまな選択肢がある、上場後の資金調達方法

小林 ここまではB/Sの動的マネジメントについてお話ししてきましたが、次に「資金調達/売出の際にどういった点を重視したか」について議論していきたいと思います。

上場すると、未上場時に比べてより多くの選択肢の中から調達方法を選べるようになると思います。

そこで、皆さんにも調達方法の選択理由についてお聞きしたいと思います。

もっと詳細な分類もあると思いますが、上場後の資金調達方法について、このように大枠でまとめてみました。

公募増資は広く一般の投資家を対象に株主を募集し、時価を基準にした価格で新株式を発行する方法ですが、代表的なものとして楽天さんが大規模に行われた例などがあります。

マネーフォワードさんも2018年12月に海外投資家向けの公募増資を発表されています。

▶海外募集による新株式発行に関するお知らせ(マネーフォワード、2018年12月5日 | PDF)

最近すごく増えているのは、証券会社によって名前は異なりますがワラント型の資金調達ですね。

この変形型も含めて色々ありますが、ピュアな公募増資とは違った形の、証券会社に割り当てて行うパターンのものです。

転換社債(CB、Convertible Bond)は、昔はクラシックな企業によって行われる場合が多かったのですが、最近はLINEさんはじめ、様々なインターネット企業が大型のCB調達を行うようになってきています。

▶海外一般募集及び第三者割当による2023年満期ユーロ円建転換社債型新株予約権付社債及び2025年満期ユーロ円建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ(LINE、2018年9月4日 | PDF)

▶LINE、CBで1480億円調達 スマホ決済などに投資(日本経済新聞)

社債(SB、Straight Bond)は、ヤフーさんが大量に出されています。

銀行借入については割愛しますが、プロジェクト・ファイナンスについては、後ほど森さんに伺いたいと思います。

皆さんは、どのようなバランスでファイナンスをされたのでしょうか?

まずは、森さんからお願いします。

レノバの再生可能エネルギー事業を支える財務戦略

株式会社レノバ 執行役員CFO(登壇当時) 森 暁彦さん

株式会社レノバ 執行役員CFO(登壇当時) 森 暁彦さん

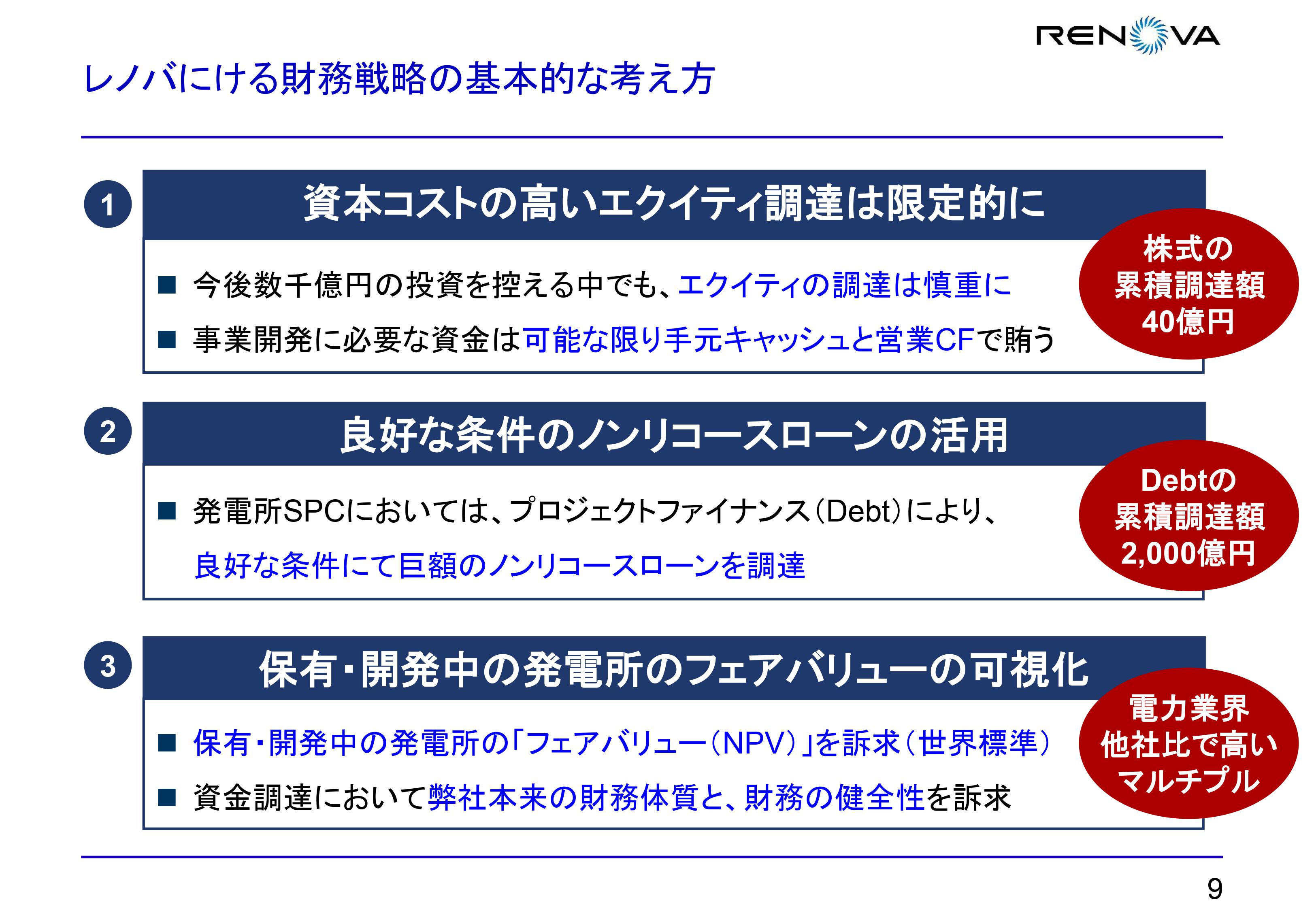

森 レノバは、再生可能エネルギー発電所を作り、保有し、売電することで収益を上げています。

現在のところ、B/Sにおける総資産は1,000億円を超えています。

エクイティでの資金調達方法は、なるべく分かりやすいものにしようということで、上場前は住友林業のようなパートナー企業やVC(ベンチャーキャピタル)さんからの普通株式での調達を過去何回か行っています。2017年の上場時には、公募増資による調達も行いました。

その他に行っているのは、主にプロジェクト・ファイナンスといって、事業が将来に生み出すキャッシュフローを原資に、銀行や生命保険会社からデット・ファイナンスで資金調達するという方法です。

レノバは過去に主力の再生可能エネルギー以外にもいくつか事業を持っていたのですが、上場前に事業を集約する過程で非コア事業を売却することになり、その結果資本が厚くなったため、IPOでの調達額はかなり小さくしました。

弊社の哲学では、資本コストの高いエクイティはなるべく発行せず、時価総額・企業価値を上げていくことを良しとしています。

創業19年間でエクイティによる資金調達額は約40億円にとどめています。

株主からのエクイティを大切に使うことを重視しています。そして、経営はなるべくより良いキャッシュフローを生む成長分野にフォーカスしています。

電力セクターは伝統的な産業で、バリュエーションは電力会社に引っ張られがちです。

しかし我々は、本当の意味での成長について資本市場とコミュニケーションを重ねることにより、業界水準としては高いバリュエーションを獲得しています。

ファイナンス・財務については、基本的に以上のような考え方をしています。

小林 私にはプロジェクト・ファイナンスの経験がないので実務上の肌感がないのですが、一つお聞きしたいことがあります。

ノンリコース・ローン(Nonrecourse Loan、非遡及型融資)で借りてコーポレートのクレジットとは分離しているのだとは思うのですが、実際に事業が上手くいかなかった場合は、コーポレート側に波及しないものなのでしょうか?

森 弊社が手掛けた発電所に関しては、事業が立ち上がってからうまくいかなくなったことはないです。

とにかく、そういったことがないように安全を期して事業と発電所を設計していくのがポイントです。

今のところ、金融機関からのデット調達は、約定ベースも、およそ2,000億円に上ります。借入期間の多くは約20年間と長期です。

プロジェクト・ファイナンスにおいて銀行の行うビジネスは、年率1%程度の金利にて長期間のローンを提供するというものです。

そして、株式とは異なりデット投資家のリターンにアップサイドはありません。これをデット投資家の立場で考えると、彼らには損をさせてはなりません。

レノバも、デット投資家の皆さんに損をさせないような事業設計をし実績を積み重ねることで、会計上の自己資本以外のところでもクレジット(信用)が貯まっていきます。

そして、この人達が設計し、運営していく発電所ならこれだけのお金を貸してもよいだろうということで、段々と事業者であるレノバにファイナンス面でサポートいただけるようになってきます。

小林 目には見えない信用を、エクイティ的に積み上げていく感じですね。

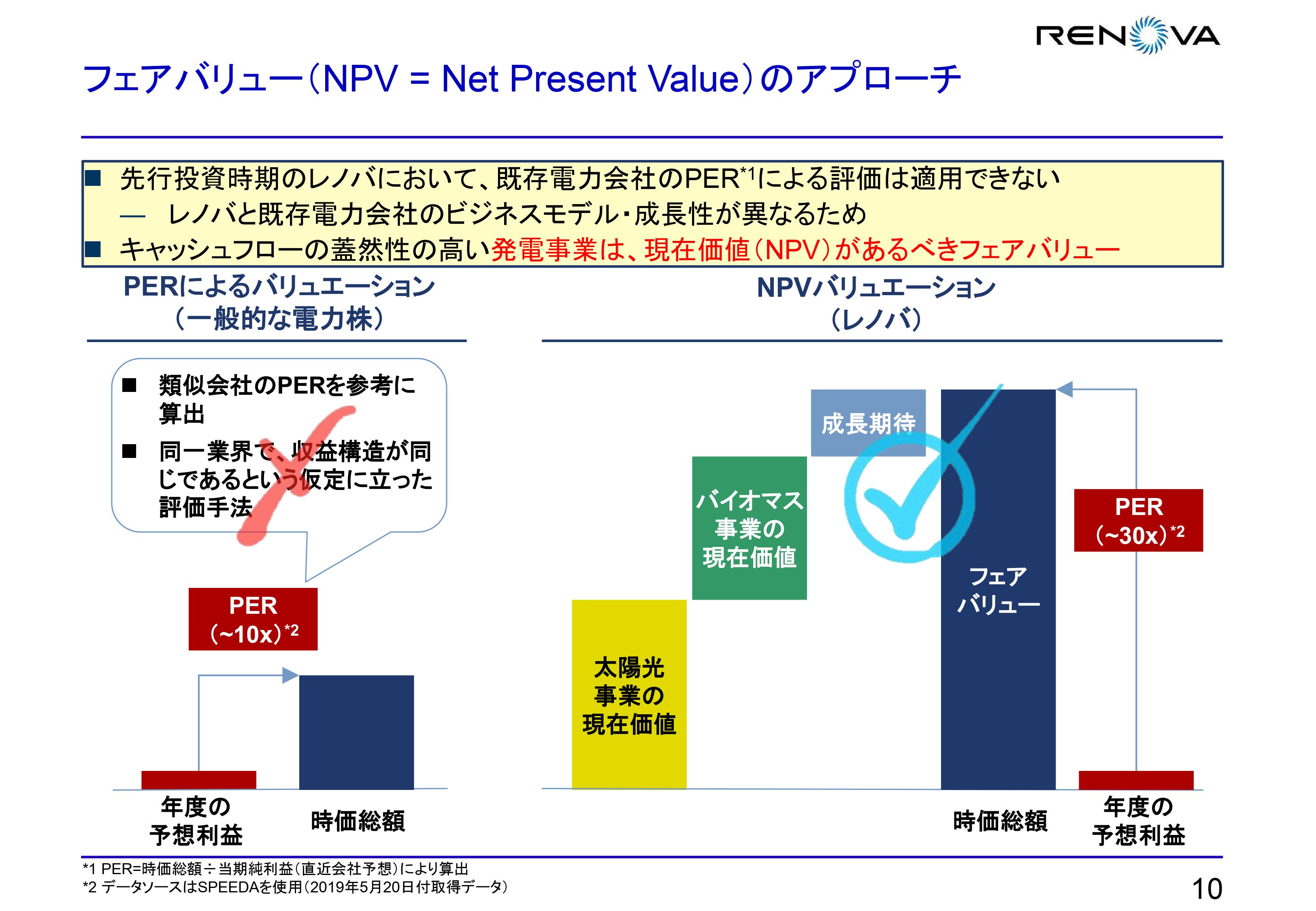

フェアバリューによるバリュエーション・アプローチ

小林 森さん、こちらの説明もしていただいてよろしいですか?

森 これは、弊社の時価総額についての考え方です。

左側が一般的なPER(Price Earnings Ratio、株価収益率)によるバリュエーションです。

弊社の上場時の時価総額は130億円です。主幹事証券会社とは、「IPOのバリュエーションはPERです。電力セクターなのだからマルチプルは低いでしょう」というところでの議論しかできず、忸怩たる思いでした。

大まかに言うと、電力セクターはPER約10倍の世界です。日本の電力産業全体としては成熟しており、成長しないからです。

しかし今レノバの行う再生可能エネルギーは成長期にあり、レノバはP/Lでの費用を負担して色々な開発コストをかけて事業をつくっています。

これらの事業について、いわゆるDCF法的に、将来的なキャッシュフローをいま現在どれだけ持っているかを積み上げていくと、NPV(正味現在価値)を計算することができます。これが私の考えるフェアバリュー(公正価値、適正価格)のベースです。

▶編集注:NPV(Net Present Value、正味現在価値)は、特定期間のDCF(企業が将来生み出すフリーキャッシュフローから算出する収益資産評価)の総和から投資額を差し引いた金額で示される。

それを割り返して「PERが30倍ですね」というようにバリュエーションが決まります。

小林 ちなみに、このような考え方でバリューをご覧になっていることを、投資家の方々にもお伝えするのですか?

森 はい、お伝えしました。

IPO時の主幹事証券会社は1社だけだったのですが、そちらとなかなかバリュエーションの議論が噛み合わず、結果として先ほど述べた時価総額130億円の世界線です。

これは経営陣の立場からすると株価が低く、そして既存株主のためにならないこともあって、この株価での希薄化は限定すべきとIPOでの調達額はかなり絞りました。

また、VC投資家などの既存株主もほとんど売り出されませんでした。

私たちの作戦は、まずは上場して、それからは発行体がマーケットと証券会社を介さずに自由にコミュニケーションできるようになるので、「そもそもグローバルのエネルギー開発産業というのは、(スライドの)左側にあるようなバリュエーション方法を採用しませんよ。右側のNPVの方ですよ」ということをコミュニケーションしました。

そこを理解していただき、早く買ってくださった機関投資家さんや、そのあたりの価格発見機能を果たしてくださった証券会社のアナリストさんが、右側のバリュエーションについてマーケットに伝道してくださいました。

寺田 IPO時に、右側のバリュエーションが受け入れられなかったのはなぜなのでしょうか?

グローバルで見ても一般的なコンプスになるし、太陽光やバイオマス発電事業はNPVなどで測られるべきだと思うのですが。

森 レノバの場合、私がCFOになった2015年の時点では既に、大至急IPOすることが大きなアジェンダになっていました。

レノバは2005年からVCより調達をしていていますが、それはレノバにおける再生可能エネルギー以前のビジネスをテーマにしたエクイティ調達でした。

VCさんからの調達から長い期間が経ってしまっていた、それを真正面から受け止めると、まずイグジットの機会を可能な限り早期に作りましょうということになっていたのです。

一方で、2015年頃の再生可能エネルギーの産業は「倒産する企業が多い」「怪しいブローカーがはびこっている」「不適切会計を行う上場企業が存在した」というように、一般の方々から見ると少し不透明なイメージがありました。

今のテック系スタートアップ企業のように、証券会社に提案依頼を出したら何社もの主幹事証券会社候補が手を挙げてくださるような状況ではありませんでした。

つまり、交渉レバレッジはあくまで証券会社側にあり、彼らが再生可能エネルギーの案件もやってやろうかな、といった感じで査定に入られるようなステージでした。

そして、発行体の交渉力はとても弱いながらも会社として必達のアジェンダがあるということで、様々な思惑の中で、まずこの株価でもIPOしようということになりました。

その代わり、IPO時の低い株価ではダイリューション(株式持分の希薄化)はほとんどしないという戦略を採用したのです。

小林 なるほど。

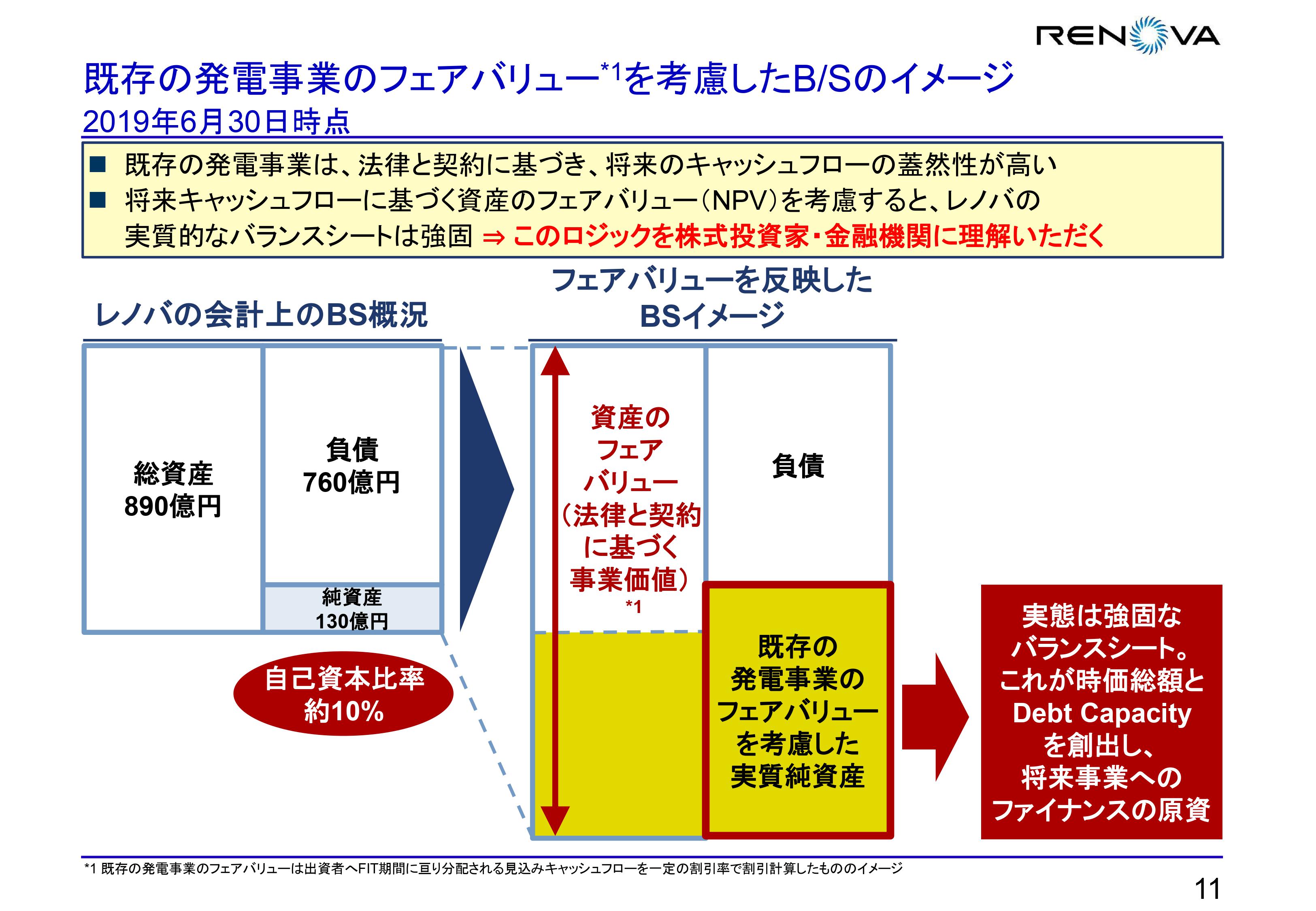

フェアバリュー考慮したB/Sイメージを金融機関・投資家に伝える

小林 最後に、こちらの考え方についても少しご説明いただいてもよろしいですか?

森 はい。こちらのお三方とは違い弊社はインフラ業で、そして急速に成長しているので、一見B/Sがすごくきつく見えます。

弊社の会計上の自己資本比率は、現在約10%です。

小林 投資家がもしこれだけをご覧になったら、レバレッジがかかり過ぎていると指摘されるでしょうね。

森 投資家との最初のやりとりの典型ですね。

海外IRに行った際にも、IPO時にも、機関投資家さんからご質問をお受けしましたが、デットによるレバレッジを活用できるのは、そもそもレノバに銀行からの大きな信用があるからこそです。

投資家の皆さんには、その信用の源泉が何かということについてのご説明も心がけています。

例えば、金融機関とコミュニケーションする内容についてご紹介したり、日本の再生可能エネルギーを取り巻く法規制や電力会社との契約内容をご説明したり、グローバルのエネルギー産業が見据えるバリュエーションの考え方についてディスカッションしたりします。

そのようなやりとりを通して、発電所という我々の資産は、法律や契約に基づいてキャッシュフローを生み出す価値があることをご理解いただけます。

このようにフェアバリューを考慮してB/Sをイメージしていただくと、弊社が時価総額に近いかそれ以上のものを持っていることが分かり、ご信任いただけるようです。

小林 なるほど。このように、銀行だけではなく、株主にもきちんと考え方を説明するというのが大事なポイントなのですね。

永田 一つお聞きしたいのですが、基本的に全てのSPC(Special Purpose Company、特別目的会社)を連結されているのですか?

森 はい。発電所を建設中には連結していないのですが、発電所が完成するとSPCを連結化していくというものが基本線です。

完成している発電所がB/Sに連結されて今の連結B/Sは1,000億円です。そして、現在建設中の発電所も合わせるとすぐに連結B/Sが2,000億円に迫ります。

小林 ユーグレナさんには、まさにこの手のファイナンスが必要になってくるのではないでしょうか?

永田 そうですね。分かりやすく言えば、収益を生むことが確定しているプロジェクトであればこのモデルでいくし、リスクテイクする研究要素が高いものであればエクイティでいくというのが僕達の基本姿勢です。

(続)

次の記事を読みたい方はこちら

続きは 4. 「じげん」が東証一部への市場変更を控えて行った戦略的な資本政策とは をご覧ください。

▶新着記事を公式LINEでお知らせしています。友だち申請はこちらから!

▶ICCの動画コンテンツも充実! YouTubeチャンネルの登録はこちらから!

編集チーム:小林 雅/尾形 佳靖/フローゼ 祥子/戸田 秀成

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。