▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「ベンチャーキャピタリストが注目する次のビッグウェーブとは?」5回シリーズ(その4)は、グロービスキャピタルパートナーズ高宮氏が注目する次のビッグウェーブについて。インターネット領域における残されたフロンティアと、インターネットの次を担う新たな技術の2点に着目して日本国内の企業に投資をしているといいます。ぜひご覧ください。

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。次回 ICCサミット FUKUOKA 2019は2019年2月18日〜21日 福岡市での開催を予定しております。参加登録は公式ページをご覧ください。

ICCサミット FUKUOKA 2018のシルバー・スポンサーとして、for Startups, Inc.様に本セッションをサポート頂きました。

![]()

▼

2018年2月20-22日開催

ICCサミット FUKUOKA 2018

Session 10B

ベンチャーキャピタリストが注目する次のビッグウェーブとは?

Supported by for Startups, Inc.

(スピーカー)

蛯原 健

リブライトパートナーズ 株式会社

代表パートナー

佐藤 輝英

BEENEXT

Founder & Managing Partner

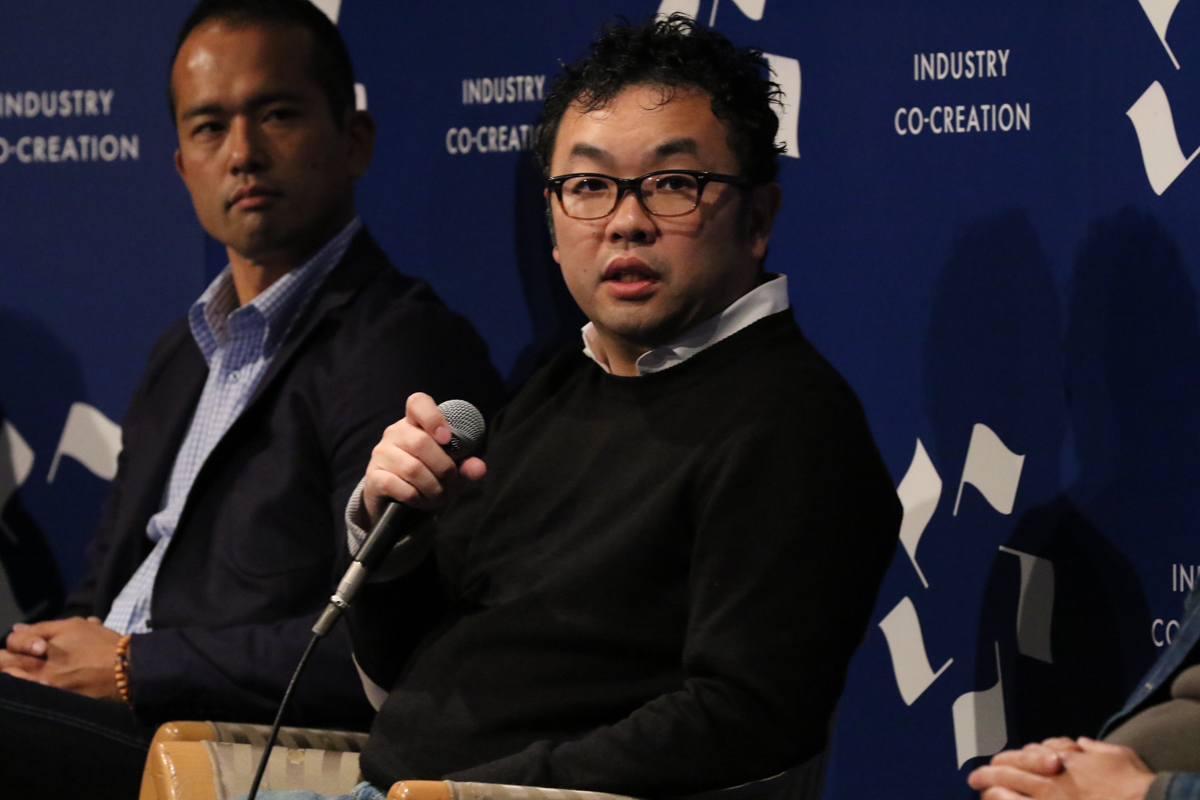

高宮 慎一

株式会社グロービス・キャピタル・パートナーズ

パートナー/Chief Strategy Officer

本間 真彦

インキュベイトファンド

代表パートナー

(モデレーター)

嶺井 政人

株式会社マイネット

取締役 副社長

▲

▶「ベンチャーキャピタリストが注目する次のビッグウェーブとは?」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1. 新しいテクノロジーと既存業界のITによる効率化という2分野に投資する(インキュベイトファンド 本間)

1つ前の記事

3. 次のビッグウェーブは「テクノロジーの進化」と「社会変革」の2軸で見る(リブライトP 蛯原)

本編

嶺井 ここまでのお三方は東南アジアを中心に投資をされていましたが、次の高宮さんは日本に投資をされています。

高宮さん、プレゼンの前に質問です。

ここまでの三名の話を聞いていて、気になった点などはありますか?

日本発ユニコーン企業はリアルテックに期待

高宮 慎一氏(以下、高宮) 日本に投資をしていると、ユニコーン企業を作ろうとした場合、やはり海外戦略の話になります。特に、資本市場からの見られ方としては、米国、中国、インドなど世界の主要市場で寡占化するなど良いポジションを築くとプレミアムが付きます。

▼

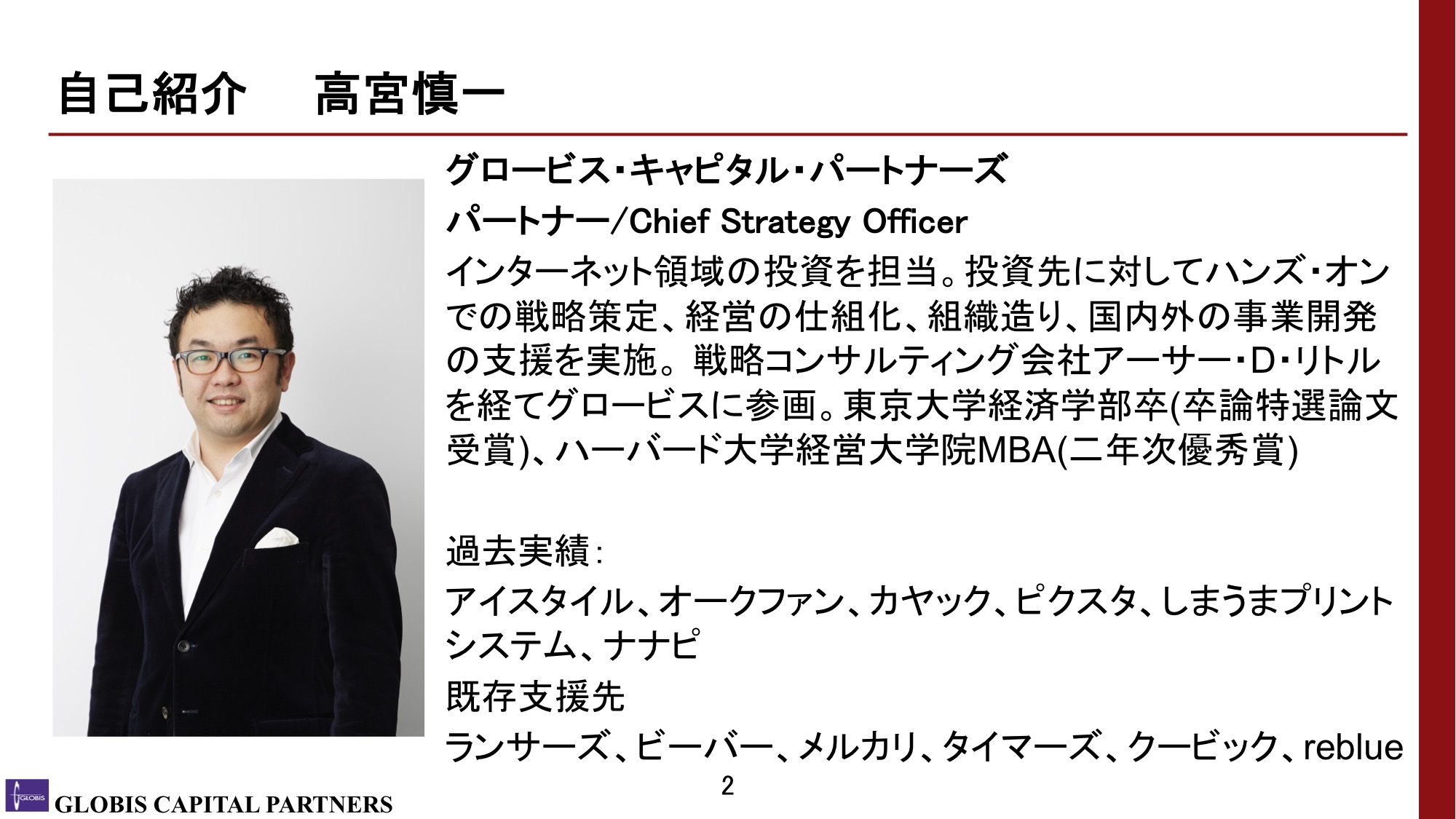

高宮 慎一

株式会社グロービス・キャピタル・パートナーズ

パートナー/Chief Strategy Officer

グロービス・キャピタル・パートナーズ(GCP)ではインターネット領域の投資を担当。投資先に対してハンズ・オンでの戦略策定、経営の仕組化、組織造り、国内外の事業開発の支援を実施。GCP参画前は、戦略コンサルティング会社アーサー・D・リトルに て、ITサービス企業に対する事業戦略、新規事業戦略、イノベーション戦略立案などを主導。東京大学経済学部卒(卒論特選論文受賞)、ハーバード大学経営大学院MBA(二年次優秀賞)。

▲

日本からもメルカリやスマートニュースのような、未上場のうちに海外展開をする企業がようやく出てきつつある状態です。

日本ならではの強みを活かしつつ、マクロで伸びている市場を獲る必要があります。

ですから、日本企業は海外でどう戦うべきなのかについて、聞いてみたいですね。

嶺井 それは気になりますね、佐藤さん、いかがでしょうか?

株式会社マイネット 取締役 副社長 嶺井 政人 氏

株式会社マイネット 取締役 副社長 嶺井 政人 氏

佐藤 オープンソースやAWSなど、世界では同時多発的に色々な情報やソリューションにアクセス可能となっています。

ですから前提として、競争は一斉にスタートします。

その際、まず日本市場を狙うのも一つの戦略ですが、新興国を狙うのであれば同じタイミングで攻めるべきだと思います。

なぜなら、他の国でも同じようなモデルが立ち上がってくるからです。

モデルケースとしては、メルカリのように、最初から「世界中を獲る」と決めて、それに沿ったアプローチをしているのはすごいと思いますね。

日本で創られたモデルは世界でも創られていますし、中国やアメリカで創られるモデルは世界中が注目しています。

中国やアメリカでリリースされた翌日にはインドで似たようなモデルの会社が10社立ち上がるというような状況です。

また、そういう可能性のある企業10億や20億円で買うのも一つの方法だと思います。

写真左から、蛯原氏、佐藤氏、高宮氏、本間氏、嶺井氏

写真左から、蛯原氏、佐藤氏、高宮氏、本間氏、嶺井氏

嶺井 ありがとうございます。

蛯原さん、いかがでしょうか?

蛯原 パターンはいくつかあると思いますが、まず、自社の定義を「グローバル企業」だと定めなければ無理だと思います。

リブライトパートナーズ株式会社 代表パートナー 蛯原 健 氏

リブライトパートナーズ株式会社 代表パートナー 蛯原 健 氏

アメリカのスタートアップはそれが当然で、「アメリカ国内だけでビジネスを行う」と言う企業はありません。

しかし、日本のスタートアップは言語や経済環境などの問題から、創業初日に「我々はグローバル企業である」と定義づけをしなかった場合、国内だけでビジネスを行う企業になってしまいます。

多くの場合、東証マザーズで上場した後にようやく、「アジア市場を狙います」と発表します(笑)。

(一同笑)

ですから、メルカリの戦略が正しいと僕は思います。

製造業はグローバル展開ができていますが、サービス産業はできていません。

ですから今後、モビリティや電池の分野には期待しており、日本発の輝くベンチャーはたくさん出てくると思っています。

ジョイントベンチャーなど、形態も色々考えられますよね。

佐藤 リアルテック系、半導体関連の企業はすごいですよね。

蛯原 そうですよね。

佐藤 そういった企業はマーケットが世界なので、もともと世界を見据えているのだと思います。

ユニコーン企業が出てくるだろうという期待は持てますね。

嶺井 ありがとうございます。

それでは高宮さん、お話を聞かせて頂ければと思います。

「ベンチャーの成長支援パートナー」グロービスキャピタルパートナーズ

高宮 マクロで伸びているところを狙うのは投資の鉄則ではありますが、日本の話に入る前に、かなり時間が経ってしまいましたね(笑)。

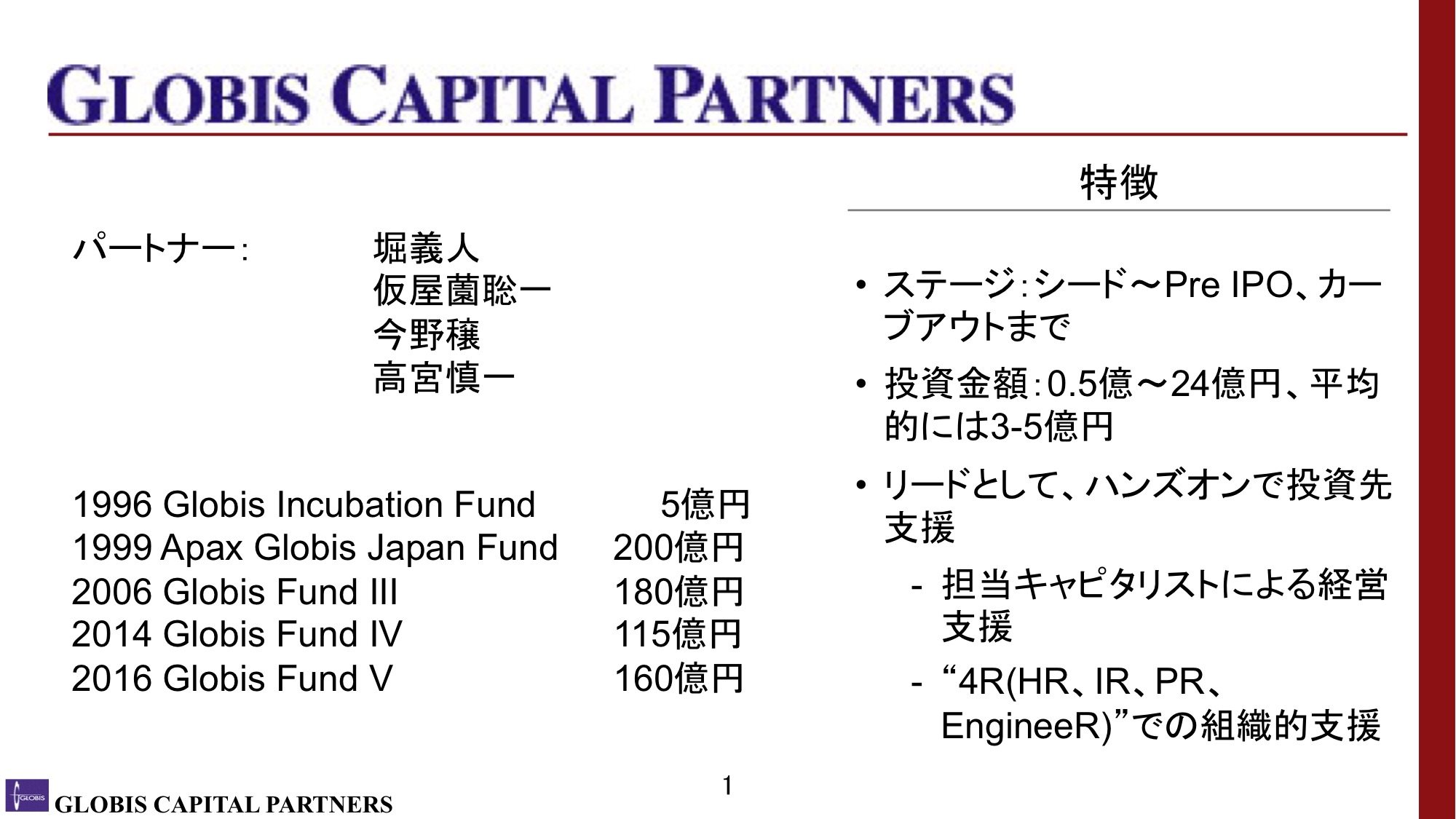

グローバルキャピタルパートナーズは22年の歴史があり、最古参のVCのうちの一社です。

嶺井 最近、シード企業にも投資を始められましたよね?

高宮 実は過去もシード企業に投資をしていなかったわけではないのですが、我々は投資先の企業をしっかりサポートするスタイルなので、何百社ものシード企業に投資をするわけにはいきません。なので、引き続き少数の投資先にフォーカスしてがっつり支援をしていくスタイルで、でも少し早めにシードの企業にも投資をしていくということです。

今までも、お友達ベースででアドバイスやメンタリングはしていたので、そのタイミングでその企業への資金注入も同時に行うことにしました。

また、起業家たちは「成長し、上場するためには?」という疑問をシード期から持っています。

ですから彼らの課題解決のためのサポートという理由もあります。

余談ですが、VCそのものもイノベーションを起こす必要があると考えています。

「そもそもVCとは何か?」という原点に立ち返ると、「VCとは、ベンチャーの成長を支援するパートナー」なわけです。

フルセットで支援をする際の一つとしてお金はあるかもしれませんが、単にお金を出すだけというのは時代遅れですよね。

ですから、経営面や現場オペレーションの支援もするべきだと思っています。

それは例えば、僕らで言うと“4R”=人材採用・組織作り(HR)、上場時のストーリー作り(IR)、マーケティング/PR(PR)、技術組織開発(EngineeR)などは、外部の専門家を僕らが契約し、投資先をメンタリングしてもらう形でオペレーション面を支援しています。

これまでは、各キャピタリストが社外役員として企業に入り込んでサポートをしていましたが、会社全体としての方針が「もっとオペレーション面を支援しよう」というものに変わりました。

僕自身の自己紹介としては、10年ほどVCをやっていてベンチャーキャピタリストとしてスタートアップを支援するとともに、現在はVCというスタートアップを経営しているという気持ちで、VCをやっています。

僕はインターネットが大好きなので、インターネット分野の投資が多いですね。

投資先は、アイスタイル、カヤック、メルカリ、ランサーズ、ビーバー、ミラティブなどです。

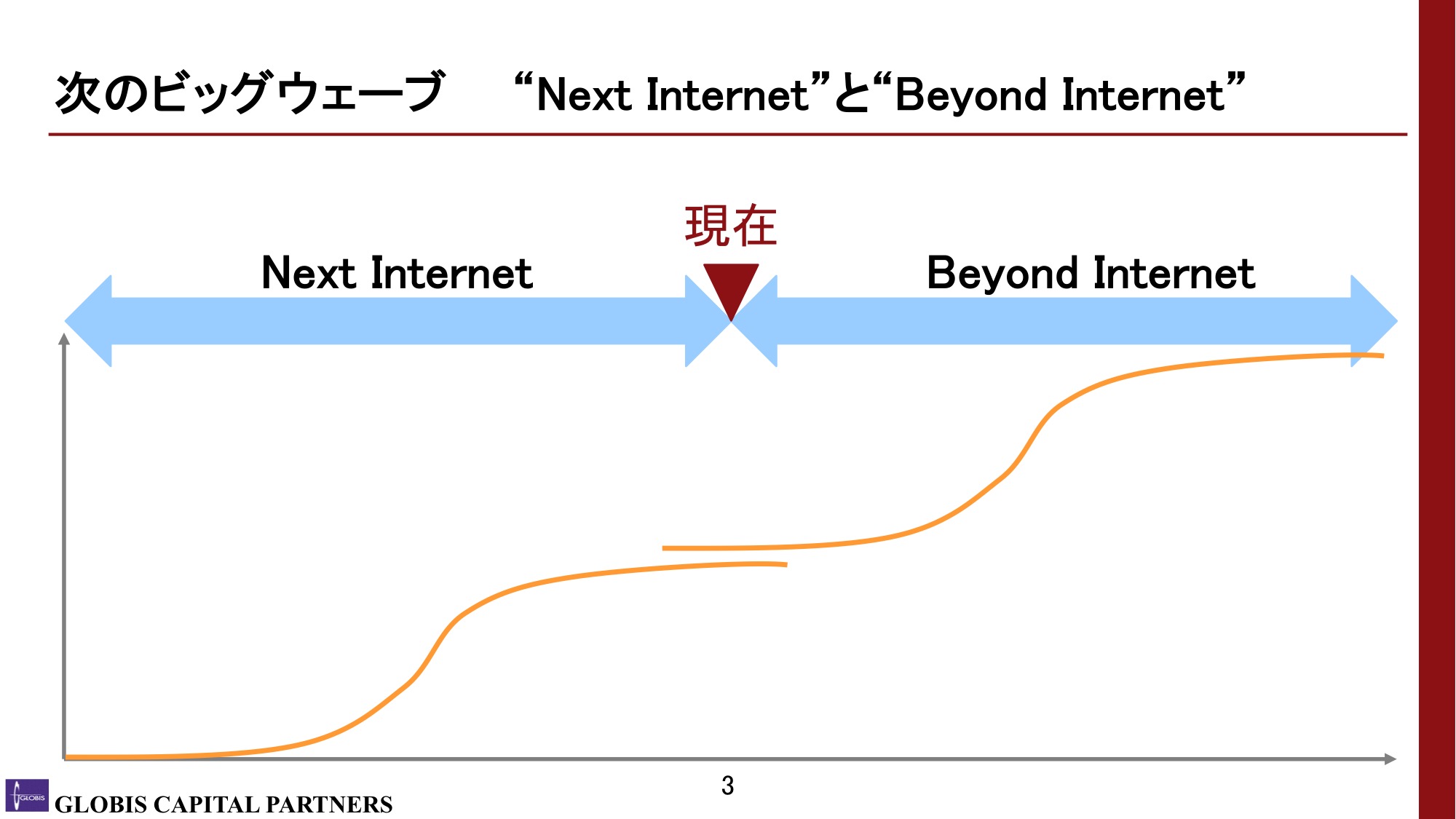

インターネット分野での「次」とインターネットの「次」を見ている

高宮 さて、本日のテーマである「次のビッグウェーブ」についてですが……。

似たような意見が出るかなと予想していたのですが、意外とそれぞれ違って驚きました。

嶺井 面白いですよね。

高宮 僕自身は大局観、その中での時間軸はやはりとても意識しています。

僕が投資をする際に一番大事にしているのが、「もうこの方向にしかいかないだろうと思われる『大きな流れ』に乗っているか否か」という点です。

また、ファンドには10年間という制約があるので、その枠に収まるかどうかも気にしてはいます。

最近色んなメディアなどで「これからは、Next InternetとBeyond Internetだ!」と流行らせようとしていて、いまいち流行らないんですが(笑)、これはつまり、インターネットという分野における「次」と、インターネットの「次」に来るものということです。

今はこの2つが重なった端境期だと思っています。Next Intenet=インターネットの中で次なる新しいモデルと、Beyond Internet=インターネットをベースにしながらも出てきた新しいテクノロジー体系があると思っています。

Beyond Internetについては、その新しいテクノロジーのうちどのテクノロジーが勝つのか、さらに言うと勝つテクノロジーを扱う企業のうちどこが勝つかを見極める必要がありますから、難しい投資になると思っています。

Next Internet:残されたインターネットのフロンティアとは?

Next Internetとして今後チャンスのあるフロンティアは、動画、ファンビジネスだと思っています。ライブxインタラクティブxコミュニティをキーワードに、バーティカルなコミュニティが立ち上がり、場合によっては世界を横串にとれる事業機会になってきていると思います。

そして、もう一つのフロンティアが、ITがInformation TechlonogyではなくIndustrial Transformationとなり既存産業を変えていくのではないかと思っています。

例えばトヨタのR&D予算は、年間1兆円です。

嶺井 1兆円は、日本のベンチャー投資全体と比べると……。

高宮 3倍です、1社だけで3倍の予算を使っているわけです。

日本の大きな命題として、新産業を創る必要があると思います。

日本における既存の製造業が生まれ変わって新産業になるのも一つの方法ですし、例えばそこにベンチャーが組み込まれて成長していくのも良いのではないかと思います。

また、2000年頃から始まったベンチャー業界、インターネット業界は、日本の中でひとつの産業になってきています。

だからこそ、他の旗艦産業との連携しながらグローバル展開をする必要があると思っています。

嶺井 今後、高宮さんはこれらのフロンティアとどう接していく予定ですか?

例えば、大企業のM&Aを増やすのか、CVCと共同投資をしていくのかなどいろいろあると思います。

高宮 大企業連携については、幸い、最近はオープンイノベーションブームがありますよね。

ただ、「盛り上がるとブームが起きるけれども、ブームだけで終わってしまう」というケースもよくあります。

ですから、先ほどのトヨタを例にとると、1兆円のうちの20%でもベンチャーへの継続的な投資をしてもらえるよう、ベンチャー側の人間として大企業に働きかけなければいけないと思っています。

それには思想の転換が必要だと思うので、例えば大企業がオープンイノベーションをプログラムとして継続的に実行した場合のメリットを、積極的に発信することかもしれません。

嶺井 我々スタートアップ側が大企業を巻き込むことで、一緒に何か事業を創っていけるかもしれませんよね。

高宮 今までのスタートアップは、「独立独歩で成長して、IPOする」という流れを前提として考えていたところが多かったような気がします。

ですが、「大企業の中に潜り込んで、大企業のリソースを活用し、大企業の中におけるコア事業に成長させる」という発想があっても良いと思います。

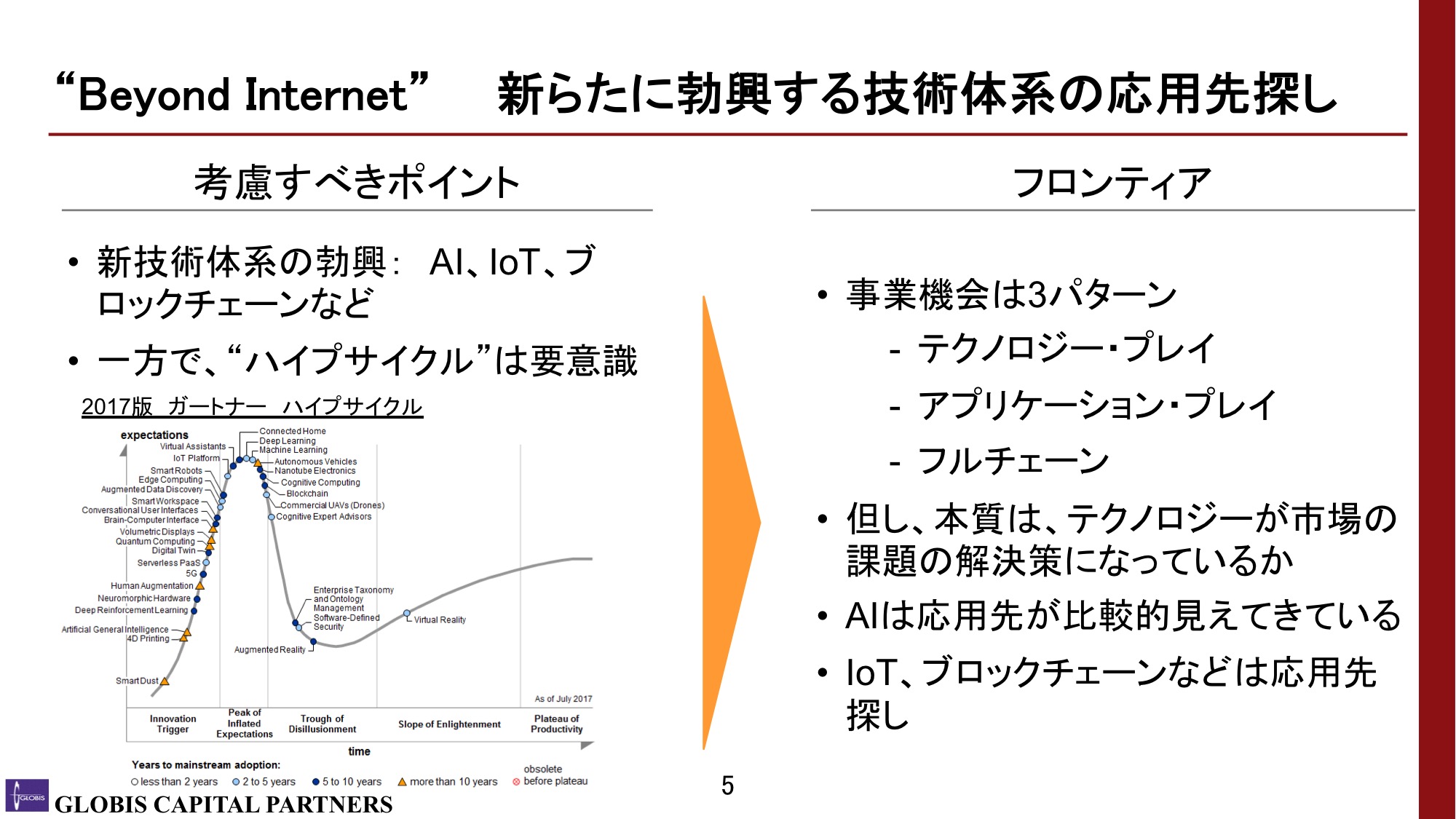

Beyond Internet:次に来る技術と、技術で解決できる課題を探す

高宮 Beyond Internetについては、時間軸が大事だと思います。

左にある図は、技術の普及のプロセスを説明したガートナーのハイプサイクルです。

まず要素技術が研究開発され、「これは色々応用できる夢の技術では?!」というブームが起きます。

しかし実際には「何でもできそうだけど、具体的にどんな課題を解決するんだっけ??」という状態に陥り一旦下火になり、開発された技術シーズと解決すべき課題市場のニーズとちゃんと結びつくと、ユーザの日々の生活を変えていくという本当の意味での普及が始まるというプロセスです。

インターネットもまさに、このプロセスを辿ったと思います。

投資機会≒事業機会だとすると、事業機会には3つのパターンがあります。

1つめのテクノロジー・プレイとは、ハイプサイクルの最初のタイミング、つまりブームになったところで大企業に取り込まれて、取り込まれた後に解決すべき課題を探すパターンです。

この場合、技術そのものの強さがポイントになります。

もう一つはアプリケーション・プレイで、ブームが終わって下火になりつつあるタイミングで、市場における課題とテクノロジーそのものが結びついて事業になるパターンです。

最後がフルチェーンで、技術が開発されたタイミングから解決すべき課題を見つけるまで息を長く取り組みます。

これは時間がかかってしまいますが、ハイリスク・ハイリターンのパターンですね。

例えば、ブロックチェーンがすごいといっても、ブロックチェーンがどのような課題を解決するかを聞いた時に、答えられる人があまりいないです。

嶺井 いないですね。

高宮 ブロックチェーンの場合、投機に関するニーズが関連して、本来解決すべき課題とは別のところで盛り上がっているようにも思います。

それに比べると、先ほど蛯原さんも仰っていたように、AIについてはもう課題が見えてきているフェーズだと思います。

例えば、AI技術は、業務の効率化・マッチング・レコメンドに応用ができます。

ですからブロックチェーンの場合、でっかい課題を探し当てた企業が勝つと思っています。

嶺井 ありがとうございます。

(続)

次の記事を読みたい方はこちら

続きは 5. ソフトバンク・ビジョン・ファンドの世界のベンチャー投資への影響とは?【終】 をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/本田 隼輝/浅郷 浩子/尾形 佳靖/戸田 秀成/大塚 幸

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。