▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「M&Aの成功と失敗を分けるものは何か?」6回シリーズ(その5)は、じげん平尾氏とユーグレナ永田氏が、M&A後の組織再編・統合の方法論について語り合います。PMIにおける両社の戦略の大きな違いに、ぜひご注目ください!

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミット FUKUOKA 2018 プラチナ・スポンサーの株式会社リクルートマネジメントソリューションズ様に本セッションをサポート頂きました。

![]()

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。次回 ICCサミット KYOTO 2019 は2019年9月2日〜5日 京都市での開催を予定しております。

▼

【登壇者情報】

2018年2月20-22日開催

ICCサミット FUKUOKA 2018

Session 3B

M&Aの成功と失敗を分けるものは何か?

Supported by 株式会社リクルートマネジメントソリューションズ

(スピーカー)

内山 幸樹

株式会社ホットリンク

代表取締役社長

永田 暁彦

株式会社ユーグレナ

取締役CFO (当時)

平尾 丈

株式会社じげん

代表取締役社長

山田 広毅

日比谷中田法律事務所

パートナー弁護士

(モデレーター)

占部 伸一郎

コーポレイトディレクション

パートナー

▲

▶「M&Aの成功と失敗を分けるものは何か?」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1. じげん、ユーグレナ、ホットリンクが「M&Aの成功と失敗」を語る!

1つ前の記事

4. M&Aにおけるリスクをどう評価し、対処すべきか?

本編

占部 ではトピックをPMIに移します。

ディールの際にどういう条件で向こう側とやっていくかという点もですが、カルチャーフィットや、こちらからどういう人材を送り込むかなど、難しい面が様々あると思います。

「投資したこのカルチャーだからからこそ強みがあるのに、うちのカラーに染めていいのだろうか」と悩み、かといって勝手に事業を運営されてはシナジーが出せないとか、様々な葛藤があります。

そこで各社、PMIの方針をお聞かせ頂けますか?

じげんのPMIの特徴は「大きな変革」

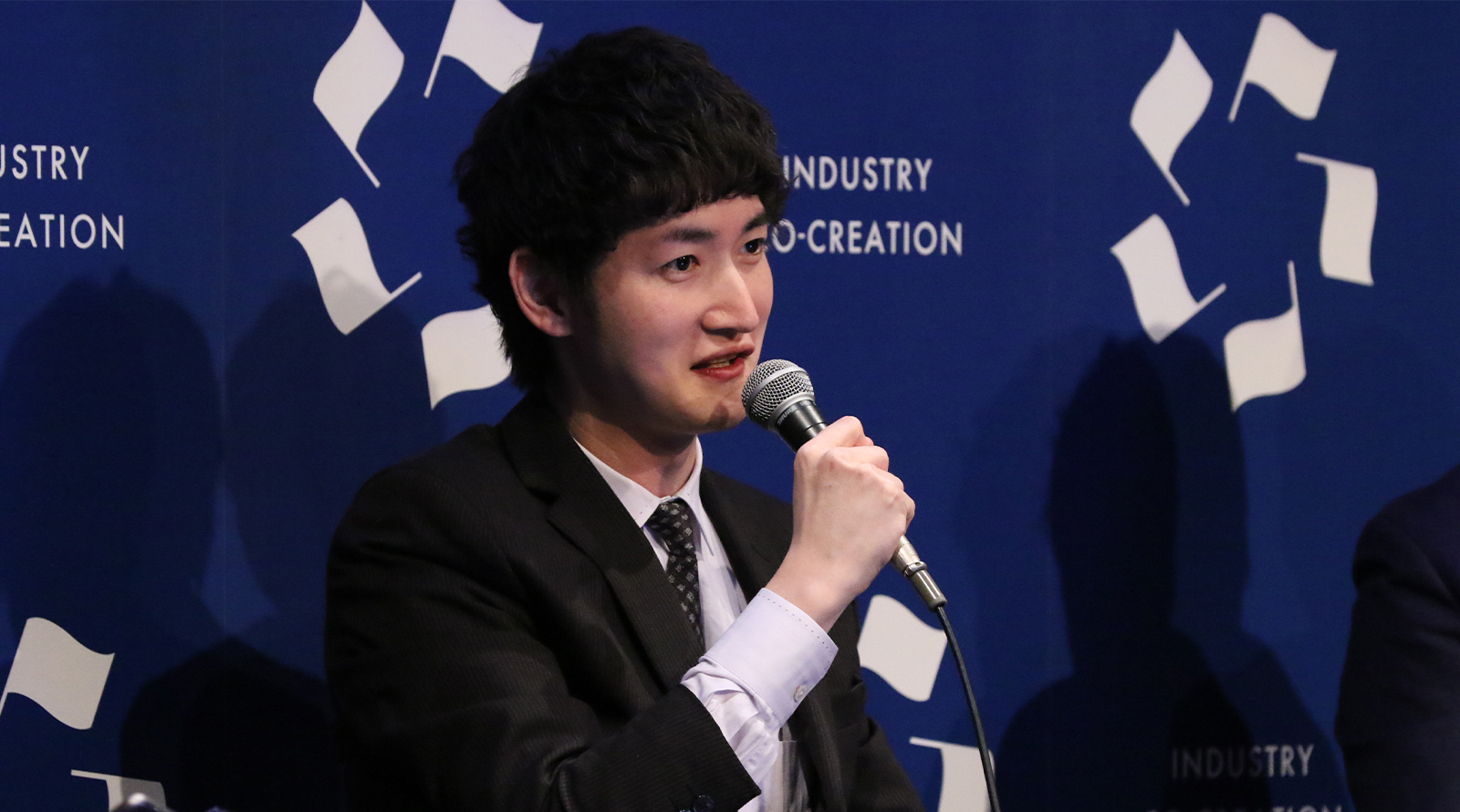

平尾 「ケースバイケースである」というのが結論ではありますが、我々から経営陣を送り込んでいる場合が現状は多いです。

株式会社じげん 代表取締役社長 平尾 丈 氏

株式会社じげん 代表取締役社長 平尾 丈 氏

そして、その方が成功しているケースが多いのも事実です。

我々は投資会社ではなく事業会社ですから、単なるコストダウンだけではなく、いかに売上を伸ばせるか、「価値の拡大再生産ができるかどうか」が鍵だと思っています。

今風にいうとオープンイノベーション、もともとその会社にいた方々と我々が送り込んだメンバーが切磋琢磨し、一緒に事業を描いていくということです。

コストを下げて売上を上げるので、その差分として利益を生み出せるようになります。

どのくらいの人員を送り込むかというと、エース級の人材を送り込みます。

事業部長と事業部長になる予定のジュニア、コーポレート部門、マーケッター、デザイナー、エンジニアなどで数名、そこにバックオフィスを入れて約10名程度を送り込むケースが多いです。

そうすると、ある程度をじげんの社員が占めることになるので、会社は結構変わります。

10件のM&A経験から、組織側のPMIも少しずつ回ってきています。

どこから何を変えるのか、逆に何を変えないのかをしっかりと考え、良いものは残し、良くないものは止めます。

PMIについては、M&A前に事業計画として提案します。

その際、PMI責任者には組織面や事業面について、大小合わせて数十個の改善点を提案するように伝えます。

既に現オーナーがやりきっているかもしれませんが、それ以上の、経営上の余剰や機会を見つけ出します。

占部 実際に送り込まれる社員が、デューデリジェンスも担当するということですよね?

平尾 窓口としての経営戦略部はありますが、M&A前から関わっているメンバーもおります。

冒頭に申し上げた通り、550件をソーシングし、相当数のデューデリジェンスを行っております。

占部 なかなかストロングスタイルのM&Aかなと思うのですが、ではオーナーに対しては、最初の段階で「買収後、会社は変わると思います」という前提で売却のお願いをするのですか?

平尾 そうですね、そこに期待して頂けない場合は、譲って頂けないですね。

M&Aしたどの会社も、オーナーが我が子のように育てていた会社ですから、そこには最大限配慮します。我々と組んでいただいた時のシナジーや経営プランを中心にご説明することが大事だと考えています。

占部 なるほど。

では永田さん、いかがでしょうか?

ユーグレナのPMIの特徴は買収先企業の「ゆるやかな統合」

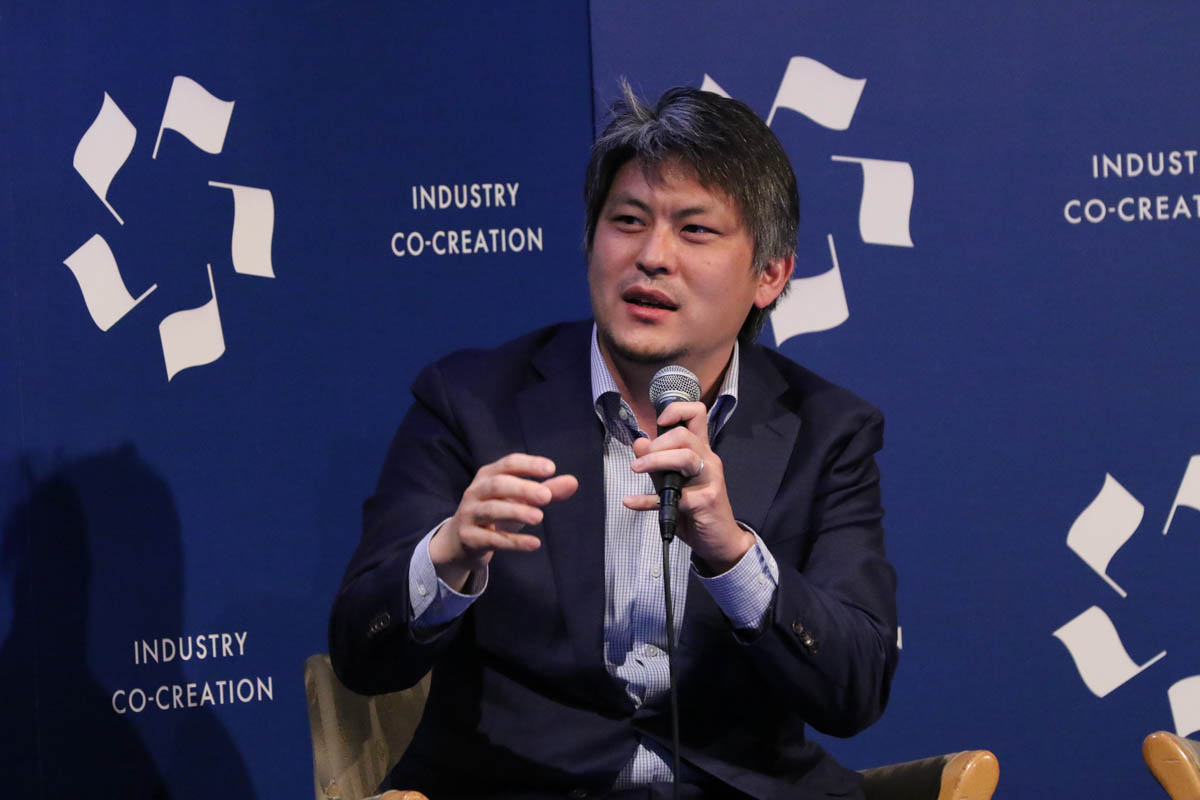

永田 過去の10件中、社長を送り込んだのは1件のみです。

株式会社ユーグレナ 取締役CFO (当時) 永田 暁彦 氏

株式会社ユーグレナ 取締役CFO (当時) 永田 暁彦 氏

つまり、ほとんどの場合、買収した当時の社長がそのまま、社長を務めています。

じげんとは真逆のスタイルですね。

この方針はずっと変わっていないですし、これからも変わらないと思います。

理由はおそらく2つあって、まず、我々はそれなりに時間をかけるつもりで買収をしているからです。

そもそもそこまで高額で購入していないので、買収2年目に一部分だけ経営統合するだけで、のれんを超えて利益を出し始めるのです。

経営統合とは、外部からでもできるクロスセルなどの施策を指します。

その後、3年から4年をかけて会社同士を近づける施策を各社でとっていますね。

もう一つの理由は、創業30年程度の会社を買っているからだと思います。

つまり、代表の方はおおよそ60歳前後です。

我々にはできないことを実践されてきた、リスペクトすべき方ですし、「あと数年うまく事業を回した後、後半は譲りたい」という方が多いのです。

ですから、利益をしっかり出しながらもやり切って頂き、ゆっくり引き継いでいく方法をとっていますね。

社長を送った1件については、ある理由で社長が退任しなくてはいけなかったのでそうしたまでです。

コールセンター機能や広告のバイイングパワー、流通機能の統合といった当然やるべきことは実施します。

逆に、リブランディングは、社長が変わる際に行うことだと思っています。

また、100%の買収をしても、社外取締役の過半数以上をユーグレナ社員が占めることはありません。

「この人たちの話を聞くと、良い方向に行くかも」と思ってもらえるような、ゆるやかなやり方にこだわっていますね。

山田 KPIについて合意をすることはありますか?

永田 それは必ず行います。

年間2回のKPI合意があり、それらをユーグレナの基準に書き換えた後、運用は内部監査として行っています。

山田 裁量権を与えるということですね。

永田 はい、最大限与えます。

PMIの成功にはゴールとインセンティブの設定が必須

内山 我々の案件は1件のみですが、その際、ゴールとインセンティブの設定についての学びがありました。

「これを達成したら、このインセンティブを与えます」と提示すると、そのゴールに向かって一生懸命働いてくれるのです。

そうすると、こちらから口を出す必要があまりなくなりますよね。

ですから、共通のゴールを設定してインセンティブを与えれば、ガバナンスは簡単になるかもしれません。

ただし、買収先が上場企業のようにきっちりした会社ではない場合、会計担当者は送り込んだ方がいいと思います。

上場企業基準の会計や監査法人への対応をその会社内で行うと、ノウハウがないため、コストがかかるからです。

山田 これまで日本企業による海外企業の買収案件を多数担当していますが、海外案件の場合、ストロングスタイルの経営関与はかなり難易度が高いのではと感じています。

日比谷中田法律事務所 パートナー弁護士 山田 広毅 氏

日比谷中田法律事務所 パートナー弁護士 山田 広毅 氏

やはり、現地の実感覚がつかめなかったり、人心を掌握するのが困難だったりという部分が大きいと思います。

じゃあ、現地にある程度任せるとして、そのコントロールをどうするかも悩ましい問題です。

アメリカでは報酬としてインセンティブを与えるのが効果的だったり、逆に新興国では日本側がコミットしているのを見せる方が効果的だったりと、国や地域によって最適な方法は違います。

また、根本的な問題として、事前に数字について合意をし、裁量権は与えるからには、結果責任をきっちりと負わせる、という合意ができていないケースも散見されるのではと思います。

海外M&Aにおいては、これは当然しなければならないことですが、国内M&Aにおいてもそれをしっかり実践されているのはすごいですね。

株式交換は双方にメリットがある買収方法(ユーグレナ)

永田 我々の場合、株式交換を行っていることも大きい要素かもしれません。

オーナーシップを失いますが、誰もが株価を上げたいわけです。

彼らの貢献が、彼らが所有しているユーグレナ株の株価上昇につながりますから。

毎年必ず、子会社を全て回るのですが、株価が下がっていることが議論になることもあります。

その際に「株価を上げるために子会社としてできることは何か?」という意識が芽生えるのも、いい効果だと思いますね。

内山 会社を売却する側は、キャッシュを求めますよね。

我々から株式交換を提案しても断られることがあるのです。

株式交換という方法を納得してもらうポイントは、何だと思いますか?

永田 2つあります。

経営者を継続してもらう形が多いので、税制適格買収が基本です。

そうであれば、税務リスクを最小化して一緒に株価上昇を追えますし、短期的にキャッシュが必要であれば、一部キャッシュで大部分を株式というような買収も実施しています。(※)

▶編集注:M&Aの税務では主に、合併、分割、株式交換、株式移転等の組織再編行為について税制適格性の検討が必要。税務上はある一定要件を満たせば「税制適格」となり、例外的に税務上のメリットが享受可能。その一定要件を満たさないものは全て税制非適格となり、課税取引として処理される。

また、株を担保にした証券担保ローンであれば、キャッシュをすぐに入手することもできます。これもユーグレナが上場株式であるからできることです。

我々は資本コストを考えるので、「株式交換の場合だと、バリュエーションを上乗せします」という交渉をすることもあります。

なので、我々としてはそのPERギャップを活用して、株式交換のほうがいいと考えています。

キャッシュならこのくらいのバリュエーション、株式交換だったらこのバリュエーションまでと伝えます。

山田 そもそもユーグレナを好きな会社を買いに行く、という話がありましたよね。

そことつながっている気がします。

ですから、相手が「株を所有したい」と思うのではないでしょうか。

永田 そうですね、相手が既にユーグレナ株を所有していることも多いです(笑)。

(続)

次の記事を読みたい方はこちら

続きは 6.「あの会社に買われたら嬉しい」と言われる会社になろう!(ユーグレナ永田)【終】 をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/上原 伊織/本田 隼輝/尾形 佳靖/戸田 秀成/大塚 幸

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。