▶新着記事を公式LINEでお知らせしています。友だち申請はこちらから!

▶ICCの動画コンテンツも充実! YouTubeチャンネルの登録はこちらから!

「メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)」7回シリーズ(その4)では、ユーグレナ永田さんとじげん寺田さんが各社の資金調達スキームについて解説します。寺田さんからは、2018年東証一部への市場変更を控えて実施したファイナンス戦略のエピソードも飛び出しました。ぜひご覧ください!

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)を募集しています。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回250名以上が登壇し、総勢900名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。 次回ICCサミット KYOTO 2020は、2020年8月31日〜9月3日 京都市での開催を予定しております。参加登録などは公式ページをご覧ください。

本セッションは、ICCサミット KYOTO 2019 プラチナ・スポンサーのAGSコンサルティング様にサポートいただきました。

![]()

▼

【登壇者情報】

ICCサミット KYOTO 2019

Session 8B

メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)

Sponsored by AGSコンサルティング

(スピーカー)

寺田 修輔

株式会社ミダスキャピタル 取締役パートナー /

株式会社じげん 取締役

永田 暁彦

株式会社ユーグレナ 取締役副社長 /

リアルテックファンド 代表

永見 世央

ラクスル株式会社

取締役CFO

森 暁彦

株式会社レノバ

執行役員CFO(登壇当時)

(モデレーター)

小林 賢治

シニフィアン株式会社

共同代表

※編集注:寺田 修輔さんの登壇当時の肩書は じげん 取締役 執行役員CFO でした(2020年6月29日 同取締役就任、7月1日よりミダスキャピタル 取締役パートナー 就任)。また、森さんは2020年3月31日付でレノバ執行役員CFOを退任されています。

▲

▶「メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1. 上場成長企業の“財務のプロ”に聞く、メガベンチャーを創造するためのファイナンス戦略とは?

1つ前の記事

3. 自社の“フェアバリュー”を投資家に伝えるために〜NPV(Net Present Value)の考え方

本編

バイオ燃料開発を進めるユーグレナの資金調達方法

株式会社ユーグレナ 取締役副社長 / リアルテックファンド 代表 永田 暁彦さん

株式会社ユーグレナ 取締役副社長 / リアルテックファンド 代表 永田 暁彦さん

小林 ワラント型調達の話もあったので、今度はユーグレナさんにお話を伺いたいと思います。

ユーグレナさんは、2013年に公募増資をされ、2018年にもワラントで調達されていますね。

▶新株式発行及び株式の 新株式発行及び株式の売出しに関するお知らせ に関するお知らせ(ユーグレナ、2013年11月18日 | PDF)

▶第三者割当による第7回新株予約権(行使価額修正条項付)の発行 及びファシリティ契約(行使停止指定条項付)の締結に関するお知らせ (ユーグレナ、2018年9月20日 | PDF)

この直近の調達も、2018年に完成したバイオジェット・ディーゼル燃料製造実証プラントへの投資に充てられたのですか?

2018年の資金使途は、どのような感じだったのでしょうか?

永田 2018年にバイオ燃料プラントに投資した約60億円は、2013年に調達したものです。

小林 公募増資ではなくワラントにされたのには、何か理由があるのでしょうか?

永田 実は、弊社はこれ以外にエクイティ・ファイナンスをしていて、事業会社に2桁億円単位で第三者割当増資を行っています。

また、(買収のときに)株式交換という実質的増資も行っており、これら4つを使い分けています。

そういった中でワラントを選択した大きな背景の一つに、当時弊社では経営を大きく入れ替え、経営戦略を書き直している最中だったことが挙げられます。

マクロ環境的に、2018年の年末にかけて経営に大きなリスクファクターがあると判断し、調達タイミングを見なければならないと考えていたところでした。

さらに、64億円の設備投資を全額一括費用計上することを2年前からアナウンスしていたのですが、正直なところ、その時にマーケットがどうリアクションするのかの見通しがあまり明確ではありませんでした。

まず公募増資自体も、あまりにもマーケットが読めないということで、証券会社側はかなり消極的でした。

今回のワラントも、この一括計上のために生じた損失で約60億円の赤字を計上することになるのですが、当初僕たちは、株主にアナウンスし続けることでマイナス予算をまたがずにやろうと思っていました。

一方で、証券会社側はマーケットのリアクションが分からないとできないということで、このあたりに発行体と証券会社の攻防がありました。

主な資金使途は、今期から来期に必要なバイオ燃料プラントの運用費だったのですが、それには研究開発費見合いのコストが多く含まれます。

そこからダイレクトにキャッシュフローが生まれにくい事情があったというのが、ワラントを選択した2つ目の理由です。

公募増資の各資金使途としては直近2年は書けるのですが、そこから出るリターンの整合性の説明が結構長くなるので、ワラントを選択したというのもあります。

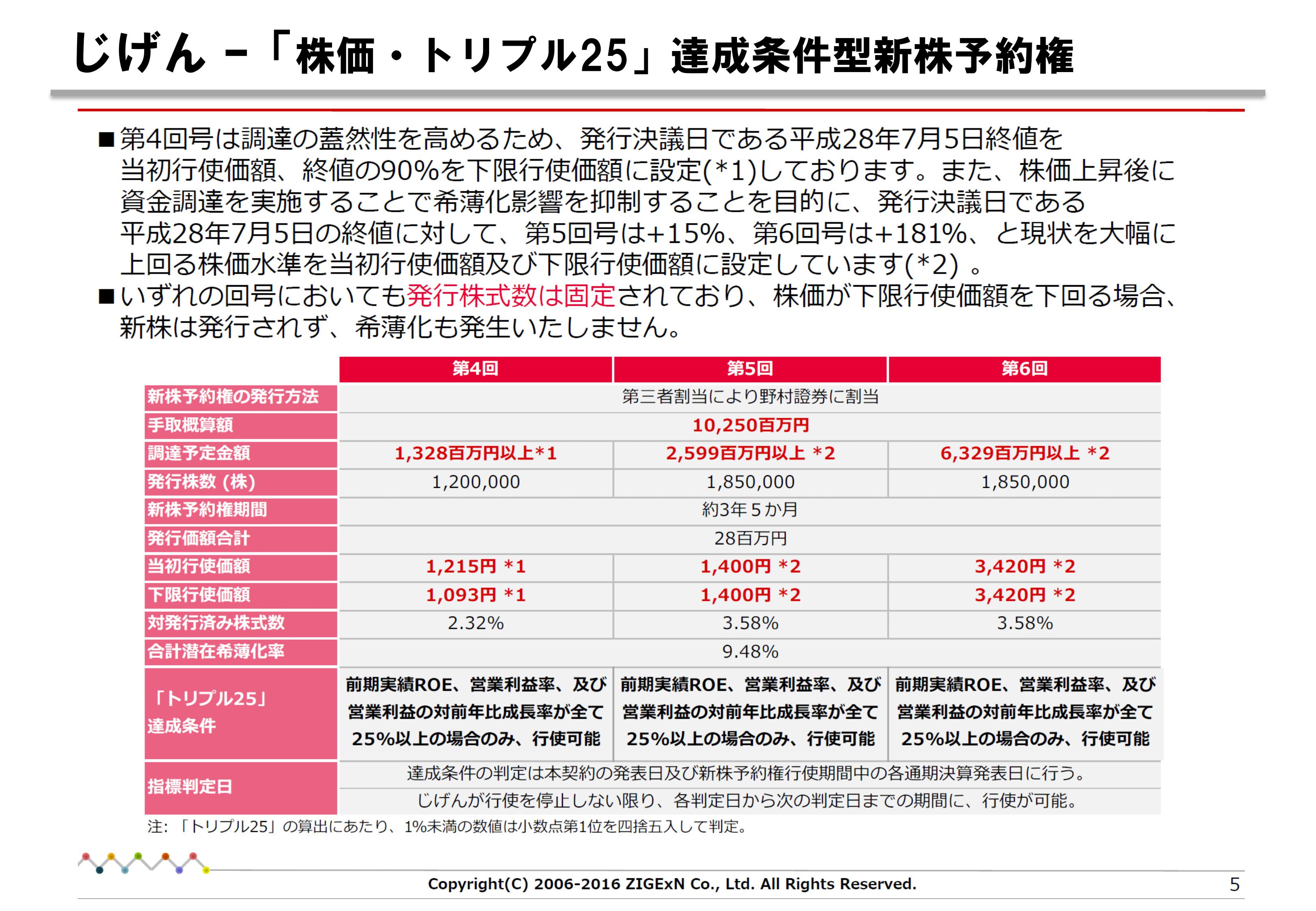

じげんの「株価・トリプル25」達成条件型新株予約権

小林 じげんさんは、当時では珍しい段階型ワラントを行使されましたね。

多段階型のワラントを発表された発行体の場合、第一段階しか実行できないケースも少なくないですが、じげんさんの場合は第5回新株予約権まで実行されていますよね?(第6回新株予約権は買戻し)

寺田 そうですね。

小林 当時はなぜこのようなワラントによる多段階型のファイナンスを採用されたのでしょうか?

株式会社ミダスキャピタル 取締役パートナー / 株式会社じげん 取締役 寺田 修輔 さん

株式会社ミダスキャピタル 取締役パートナー / 株式会社じげん 取締役 寺田 修輔 さん

寺田 調達とリターン、あるいは発行済みの株式総数の増加とリターンの増加を同期できないかと考え、このスキームに至りました。

私は以前はセルサイドアナリストとして活動をしていたのですが、カバレッジしている会社が増資をすると株価がネガティブに反応してしまうことが多かったのを覚えています。

例えば新株を10%発行して100億円のエクイティファイナンスをするとして、ROE(Return on Equity)で言うところの“E”が10%膨らんでしまうわけです。

“E”が10%膨らんで“R”が同じくらい膨らめばよいのですが、そうはなりません。

つまり、100億円の調達資金をし、そこから成長投資をして、5年、10年をかけてリターンを出します。

そのタイムラグがあるので、結局、増資のタイミングで株を持っていた投資家に価値の希薄化が生じます。

一方で、当社の達成条件型新株予約権のトランシェ(※)は3つに分かれていて、一つめのトランシェは、調達の蓋然性を高めるために当初行使価額を発行決議日の株価(終値)と同じに設定しており、基本的にはすぐに行使することができます。

▶編集注:トランシェとは、証券化商品をリスクレベルや利回りなどの条件で区分したもの。特定の条件により区分することをトランチング(tranching)といい、区分された各部分をトランシェという。(野村證券 証券用語解説集より)

また、調達資金の使途を制限しており、M&A及び資本業務提携に充てていくことになっています。

弊社では、赤字の会社やバリューの出ていない会社を買収しターンオーバーするというより、しっかりとしたリターンをすぐに出せるような会社を取得することがほとんどです。

調達した資金で投資をしリターンが上がれば、バリュエーションはともかく、業績は上がってくるはずだと考えました。

その時に2つ目のトランシェのトリガーが発動されて、株価や業績要件を付けてまた成長投資にまわっていくという仕組みを作りたいと思ったのです。

当然、これは公募増資ではできないことで、変わったスキームなのでほとんどの証券会社には呆れられてしまったのですが、野村證券さんが受けてくださり実現に到りました。

資金調達スキームが経営計画と連動しているか?

(右から2番目)株式会社レノバ 執行役員CFO(登壇当時) 森 暁彦さん / (右)シニフィアン株式会社 共同代表 小林 賢治さん

(右から2番目)株式会社レノバ 執行役員CFO(登壇当時) 森 暁彦さん / (右)シニフィアン株式会社 共同代表 小林 賢治さん

森 今の寺田さんのお話について、コンセプトをよく理解できましたし、私も賛同します。

一方で、事業の成長と株価が連動しないケースはよくありますよね。

上場スタートアップでも、「大きなM&Aをしました。買収対価は一旦銀行からのデット・ファイナンスでも調達し、同時に高い行使価格でワラントを発行しました。でも株価がついてこなくてワラントが全く行使されず、だからエクイティを調達できず、結果的にはデット・ファイナンスのみになって財務的にピンチです」みたいな企業があります。

永見 別にワラントが悪いとは思わないのですが、証券会社と一緒に調べてみたら、多くの事例でワラントが行使されていないことが分かりました。

行使条件が達成されていない。つまり、資金調達ができていないのです。

資金調達ができていないなんて、そもそもファイナンスではありませんよね。

それがまず課題である気がしますね。

小林 大いにそう思います。なぜか行使価額が現状の株価対比ですごく強気の高いアップ率(※)になっているものが多いですね。

▶編集注:アップ率とは、ワラントの行使価額が現在の株価を上回る額に設定されているケースにおいて、発行企業の株式の時価を上回る率のこと。

寺田 アップ率を高くしておくと、想定調達額も高くなります。

例えば、時価総額が500億円の時に100億円の調達枠を得ようとすると普通なら希薄化率が20%にもなってしまいますが、アップ率を高くして行使価額を高くしておくと、10%程度に抑えることもできます。

それもあり、いわゆるハイアップ型のワラントが流行っていた時、一つのインセンティブとして、調達可能金額のところを大きく見せるアナウンスメント効果というのはあったと思います。

小林 発行体からしたら、一般的なオファリングよも負担が少ないということはあるのでしょうか?

寺田 いや、やはり調達できないというのはしんどいですから。

小林 そこのリスクですよね。

寺田 我々の場合は、2つのことを行いました。

一つは、先ほども申し上げた通り、一つ目のトランシェは基本的に即行使できるようにして、13億円を確実に調達しました。

もちろん、次のトランシェが行使できないリスクもないわけではなかったので、それを回避するために事前のコミュニケーションをしっかり行いました。

例えば、13億円調達します、このお金を何に使います、このような条件が満たされないと行使ができないし、もちろん我々は株価のことをコントロールできないので、それがもし達成できなかった場合には消却して他のファイナンスを考えます、ということを説明しました。

結果的にそうならずに2つ目のトランシェまで行使できました。

小林 ハイアップ型で2回目のトランシェが実行された例は、じげんさん以外にほとんどないのではないでしょうか?

寺田 私がアナリストだった時に担当していた会社は、3つのトランシェで全て行使していました。

小林 ワラントでの調達の際には、行使価額修正条項付き(下限有り)で、下限まで下がっている途中に行使しされるパターンがとても多い気がします。

それだと株価下落によって行使価額をミートできないリスクを回避できるのではないでしょうか。

▶補足:株価が下限行使価額を下回った場合はOTMとなり、ワラントは行使されなくなる。

永田 弊社がそうですね。

資金調達スキームが分かりやすいか?

ラクスル株式会社 取締役CFO 永見 世央 さん

ラクスル株式会社 取締役CFO 永見 世央 さん

永見 もう一つ、ファイナンスをする上で重要だと思うのは、先ほど森さんがおっしゃっていたように「分かりやすい」ことだと思います。

▶編集注:本セッションPart3では、森さんが、企業のフェアバリューや事業の生む将来キャッシュフローの価値について投資家に分かりやすくコミュニケーションし、信頼を得ることの意義について解説しました。

投資家にとっても、発行体そのものにとっても、分かりやすく予見性があることは大事だと思います。

投資家が投資先である企業を評価する際、そもそも事業内容を理解するだけでも大変なのに、資金調達の内容についても調べなくてはなりません。

ですから、あまりに分かりにくければ「他の会社に行きます」とそっぽを向かれてしまうこともあるでしょう。

可能であれば、分かりやすく予見性のあるファイナンスが望ましいですね。

小林 永田さんにも伺いたいのですが、ファイナンス後の投資家の反応はどのような感じなのですか?

永田 じげんさんのケースで感じたのは、既存の株主を相当意識され、コミュニケーションをされていることです。

つまり、説明機会がしっかりあり、取り組んでいる戦略を理解してもらいやすい状況があったと思います。

弊社では、昨年低かった機関投資家比率が、今年に入って上昇しています。

60億円の赤字が出ることを2年前からアナウンスしているので、ほとんどの機関投資家はショートポジションで入っているのだと僕たちは思っています。

判断材料が出尽くしてからが機関投資家の入りどころだという風に考えていたのです。

その前に僕たちはワラントを出しているので、個人投資家からのリアクションはほぼなくて、機関投資家からもほとんどリアクションがないという状況です。

小林 なるほど。じげんさんの場合は、どのような反応だったのですか?

寺田 「株主のことを気にしているのはよく分かった」というリアクションが最も多かったように思います。

そして、既存・新規で言うと、やはり新規の投資家に持っていく時のフックにはなりましたね。

そもそも、我々の事業はとても分かりにくいです。

事業の話だけ60分しても、何だかよく分からないなとなってしまいます。

ですから事業の話は最初の30分くらいにして、あとは「弊社ではそもそもファイナンスやインベストメントが経営戦略に組み込まれていて、そこを工夫して取り組んでいます」ということを、エクイティ・ストーリーの一環としてお話しさせていただいていました。

じげんの株式売出による2つの影響

小林 じげんさんが既存株主を意識されているというお話がありましたので、ここで株主構成について少しお話ししていきたいと思います。

個人投資家は、TOPIX(東証株価指数)を見て、相場の上昇局面で売却し下落局面で買うので「逆張り」の傾向が現れています。

10年間くらい、このような傾向はほとんど変わっていません。

一方、海外投資家は結構綺麗に順張りで、多くの買いが集まって株価が上昇しているときに買いのポジションをとり、逆に下落基調のときには売りのポジションをとるという傾向が現れています。

国内の機関投資家の傾向は少し読みづらいのですが、バーッと分散しているということは、色々な志向の人がいるということです。

どのような株主構成になるか、そして株価モメンタム(株価の値動きにおける勢い)によってもその後の動きが変わります。

先にここからお話ししましょうか。

じげんさんはこちらに示すように株主構成がダイナミックに変わってきていますが、これはかなり意識されていたのでしょうか?

寺田 意識していた部分もありますが…..赤枠の数字だけ見ていただくと、IPOが2013年11月で、その直後の2014年3月期末の機関投資家比率が12.7%です。

その後、4%、5%台まで下がりました。

これは、資本市場、特にプロの機関投資家とのコミュニケーションがワークしていなかった時期です。

そしてそこから徐々に上がっていって、売出などもあり今は30〜40%くらいで落ち着いています。

ここ3年間くらいはそこまで細かいことを考えすぎずに、まずは1件あたりのコミュニケーションコストが低い機関投資家からの信頼をしっかり取り戻していけるように取り組んできたので、その結果にすぎないと思っています。

森 寺田さんがじげんに入社されたのは、どのタイミングですか?

寺田 2016年3月1日です。ですから、2016年3月期末の数字からは、多少方針の変化が出ていると思います。

小林 すごく綺麗に上がっていますよ。これはもう少し誇らしげに言ってもよいと思います。

(会場笑)

永見 素晴らしい。

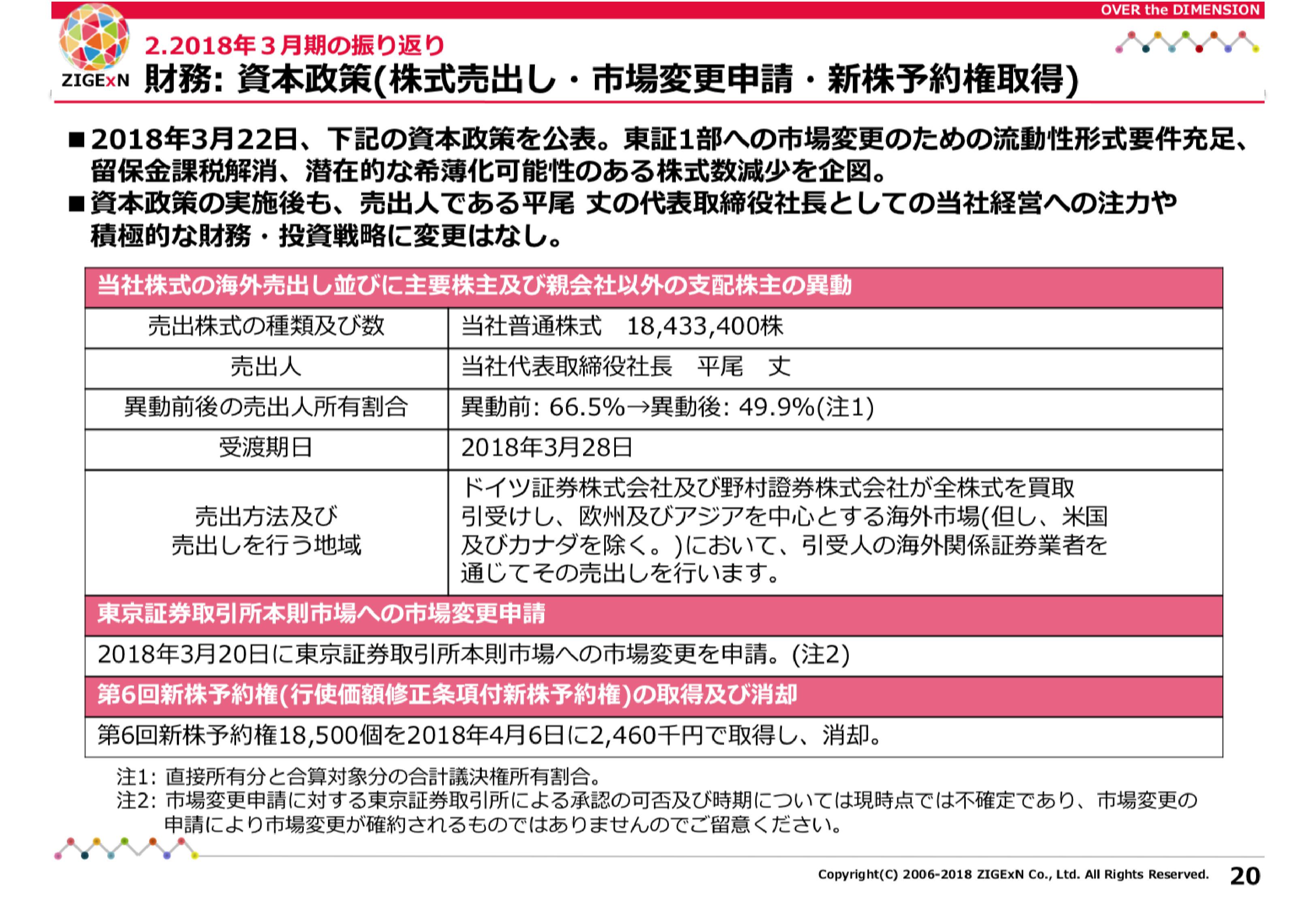

小林 東証一部に市場変更される際には、平尾丈さんが……これ、相当大きな売出ですよね。

寺田 16.7%ですね。180億円でした。

小林 相当大きな額の売出をされましたね。ブロックトレード(証券会社を通じて、同一銘柄を一度に大量に相対取引で売買する取引)ではないですよね。

寺田 オーバーナイトのABB(※)です。

▶編集注:ABB(Accelerated Book Building)とは、株式等有価証券の募集に際して、プレ・ヒアリングと呼ばれる有価証券発行情報が未公表の段階で、その募集に係る株券等有価証券に対する投資者の需要見込みに関する調査を実施する行為を行うことで、有価証券発行情報が公表された後、即日又は数日程度の短期間でブックビルディングを実施し、払込金額等の条件を決定する方法である。(鈴木 克昌、他『エクイティ・ファイナンスの理論と実務 』商事法務より)

特定の投資家、このスキームでは海外、主に香港、シンガポールと、一部ヨーロッパの投資家に対してですね。

小林 そこで機関投資家の比率が上がってきたのですね。

意識して下げられていたのだと思うのですが、なかなかこうはならず創業者が高留まりしてしまっているという会社も少なくないですよね。

大胆に出されたな、という感じはしました。

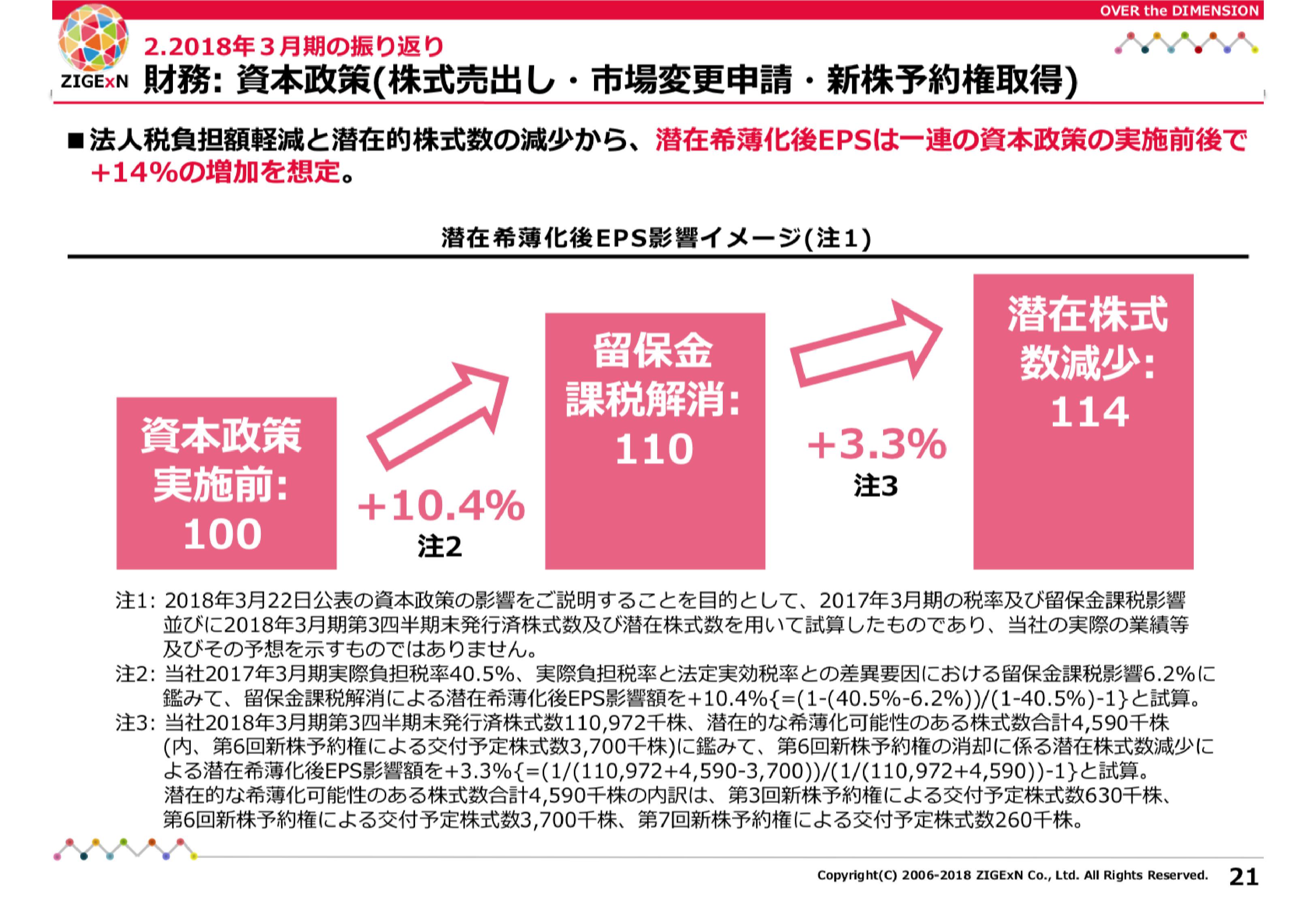

寺田 あの売出の際には、株主構成をどうこうというよりは、留保金課税を外すという一番の目的がありました。

まさにこちらのスライドにも書かれていますが、当時の弊社のようにオーナーの保有比率が50%を超える会社を「特定同族会社」と呼ぶのですが、特定同族会社は留保金課税といって通常の法人税にプラスして余分に税金を払う必要があります。

この実効税率が41%と高かったのです。

しかし社長が株式を放出することで、この留保金課税を回避ことができ、かつ東証一部というより大きな市場に移行することができました。

東証一部に市場変更するタイミングで、時間的な制約やウインドウの関係で、当時はそれ以外にあまり選択肢がなく、オーバーナイトで機関投資家向けのABBを行いました。

(続)

次の記事を読みたい方はこちら

続きは 5.「 時価総額1,000億円」を超えてから、株価が伸び悩む新興企業が多いのはなぜか? をご覧ください。

▶新着記事を公式LINEでお知らせしています。友だち申請はこちらから!

▶ICCの動画コンテンツも充実! YouTubeチャンネルの登録はこちらから!

編集チーム:小林 雅/尾形 佳靖/フローゼ 祥子/戸田 秀成

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。