▶新着記事を公式LINEでお知らせしています。友だち申請はこちらから!

▶ICCの動画コンテンツも充実! YouTubeチャンネルの登録はこちらから!

「メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)」7回シリーズ(その5)のテーマは、高成長・好業績企業に立ちはだかる「時価総額1,000億円の壁」。その壁を乗り越えるために、企業は投資家に対してどのようなコミュニケーションを取ればよいのか? ユーグレナが実施する、個人投資家を“ファン化”する取り組みについてもご注目ください!

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)を募集しています。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回250名以上が登壇し、総勢900名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。 次回ICCサミット KYOTO 2020は、2020年8月31日〜9月3日 京都市での開催を予定しております。参加登録などは公式ページをご覧ください。

本セッションは、ICCサミット KYOTO 2019 プラチナ・スポンサーのAGSコンサルティング様にサポートいただきました。

![]()

▼

【登壇者情報】

ICCサミット KYOTO 2019

Session 8B

メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)

Sponsored by AGSコンサルティング

(スピーカー)

寺田 修輔

株式会社ミダスキャピタル 取締役パートナー /

株式会社じげん 取締役

永田 暁彦

株式会社ユーグレナ 取締役副社長 /

リアルテックファンド 代表

永見 世央

ラクスル株式会社

取締役CFO

森 暁彦

株式会社レノバ

執行役員CFO(登壇当時)

(モデレーター)

小林 賢治

シニフィアン株式会社

共同代表

※編集注:寺田 修輔さんの登壇当時の肩書は じげん 取締役 執行役員CFO でした(2020年6月29日 同取締役就任、7月1日よりミダスキャピタル 取締役パートナー 就任)。また、森さんは2020年3月31日付でレノバ執行役員CFOを退任されています。

▲

▶「メガ・ベンチャーを創造するためのファイナンス戦略とは?(上場企業編)」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1. 上場成長企業の“財務のプロ”に聞く、メガベンチャーを創造するためのファイナンス戦略とは?

1つ前の記事

4. 「じげん」が東証一部への市場変更を控えて行った戦略的な資本政策とは

本編

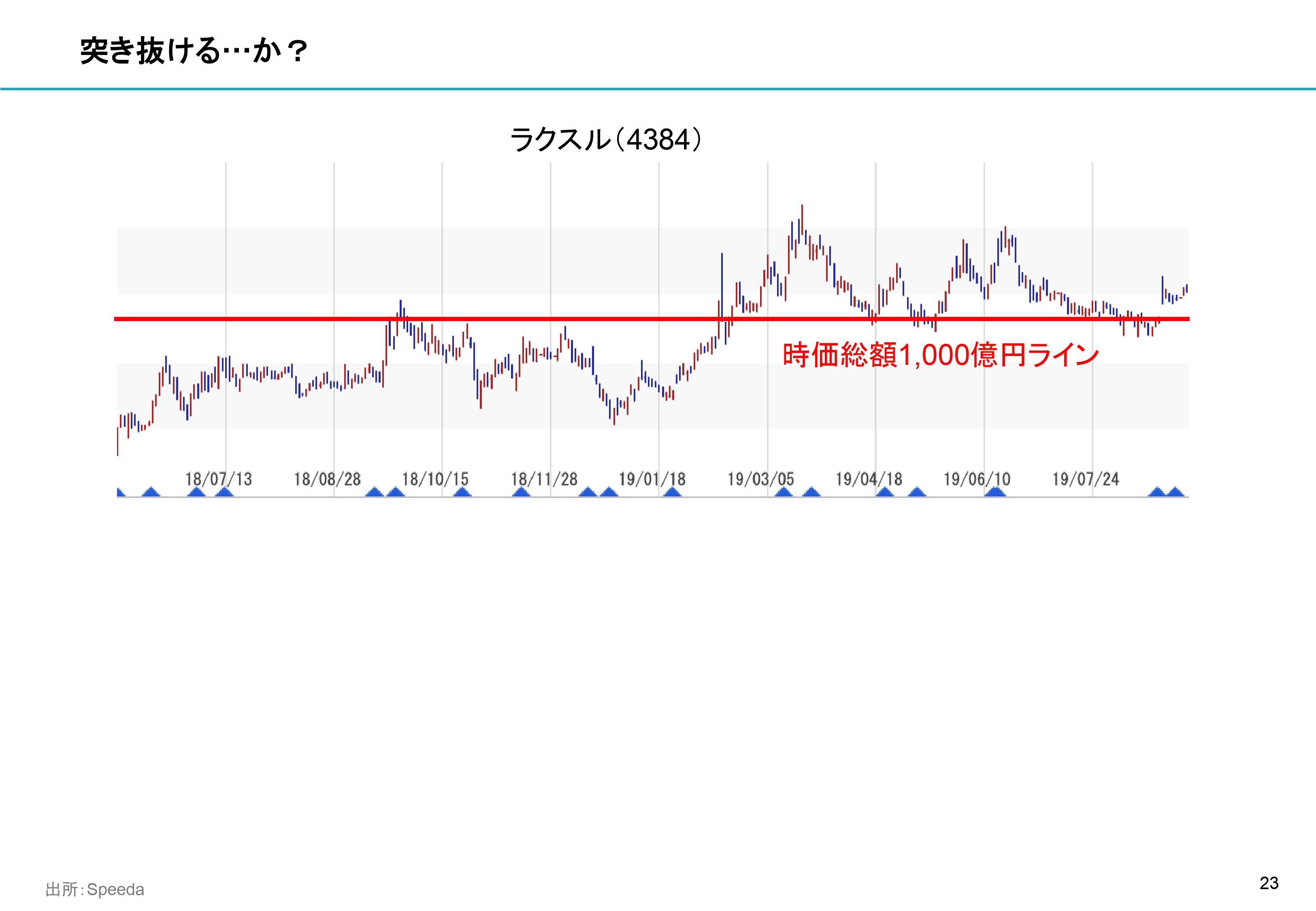

高成長・好業績企業の前に立ちはだかる「時価総額1,000億円の壁」

シニフィアン株式会社 共同代表 小林 賢治さん

シニフィアン株式会社 共同代表 小林 賢治さん

小林 会場の方が質問されにされにくいようなマニアックな内容が続いたように思いますので、もう少し軽めの話題にいきたいと思います。

登壇者の皆さんの企業は時価総額の水準が近いように思うのですが、何となく「壁」を感じられたことはありませんか?

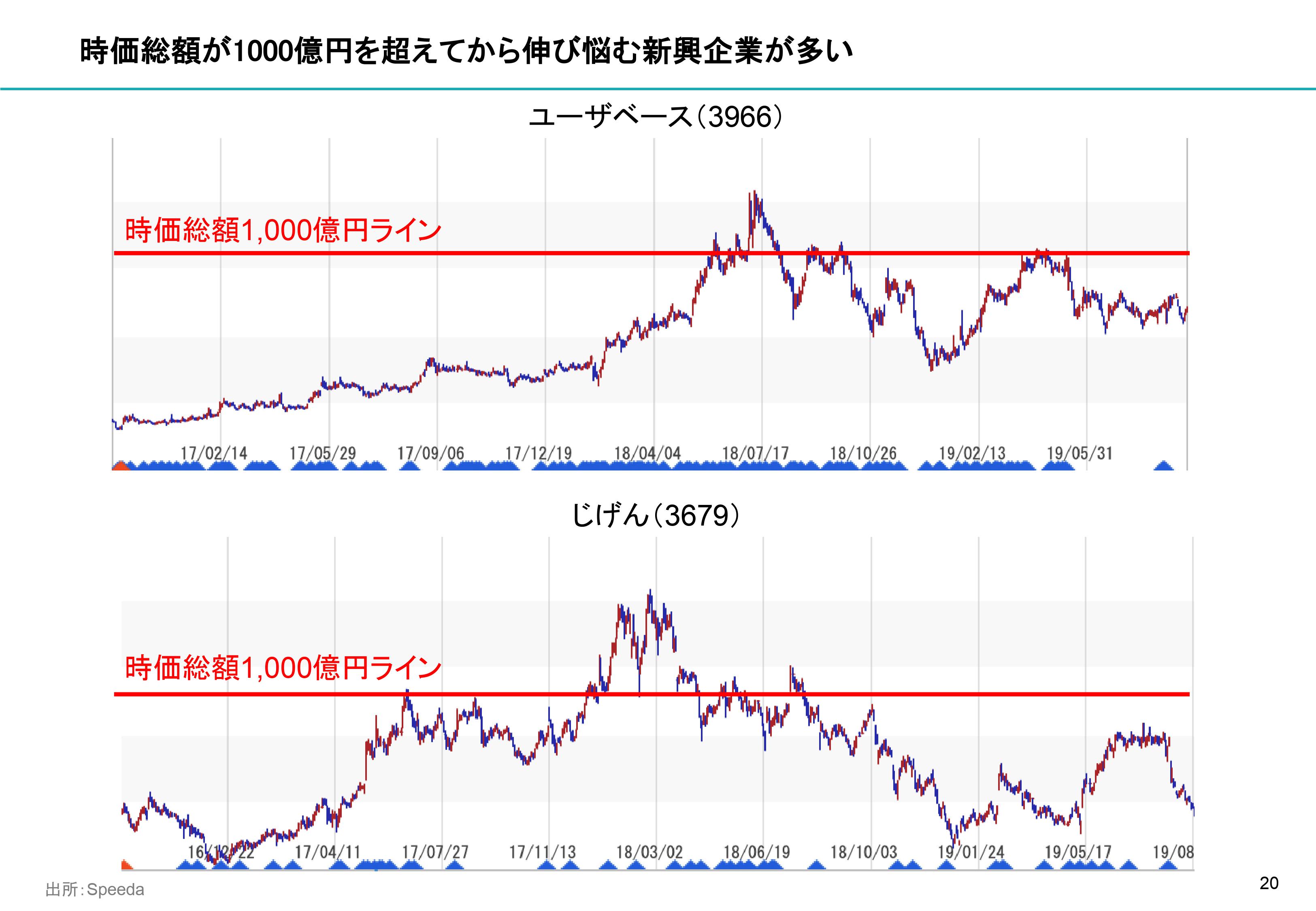

時価総額1,000億円くらいになると、だいたいこの壁に当たるのです。

例えば、こちらのスライドの上段に示すのでは、成長企業の一つであるユーザーベースさん。

赤いラインで示した時価総額1,000億円にタッチされた後に、このラインが壁になって少し伸び悩む感じがあります。

また、じげんさんも実は一時期大きく超えられた後、同じような壁が見受けられました。

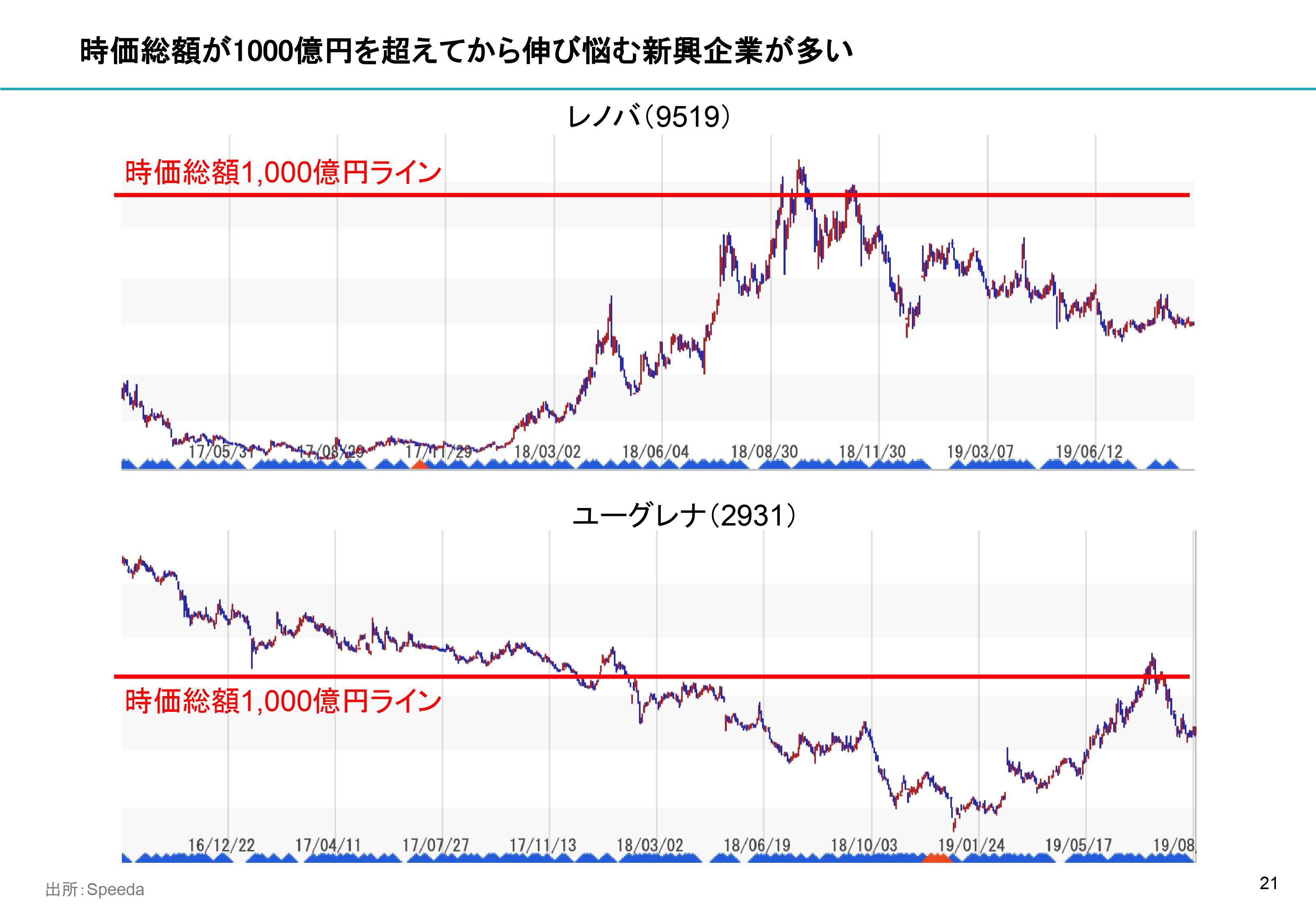

レノバさんも、一度タッチしてその後またジワジワと下がる感じがありました。

ところが、業績が下がっている感じではないのです。

寺田 弊社も当時業績が下がったわけではありませんでした。

小林 そうですね。ここでフォローしないと(笑)。

永田 すみません、弊社(ユーグレナ)もそうなのですが(笑)。

(会場笑)

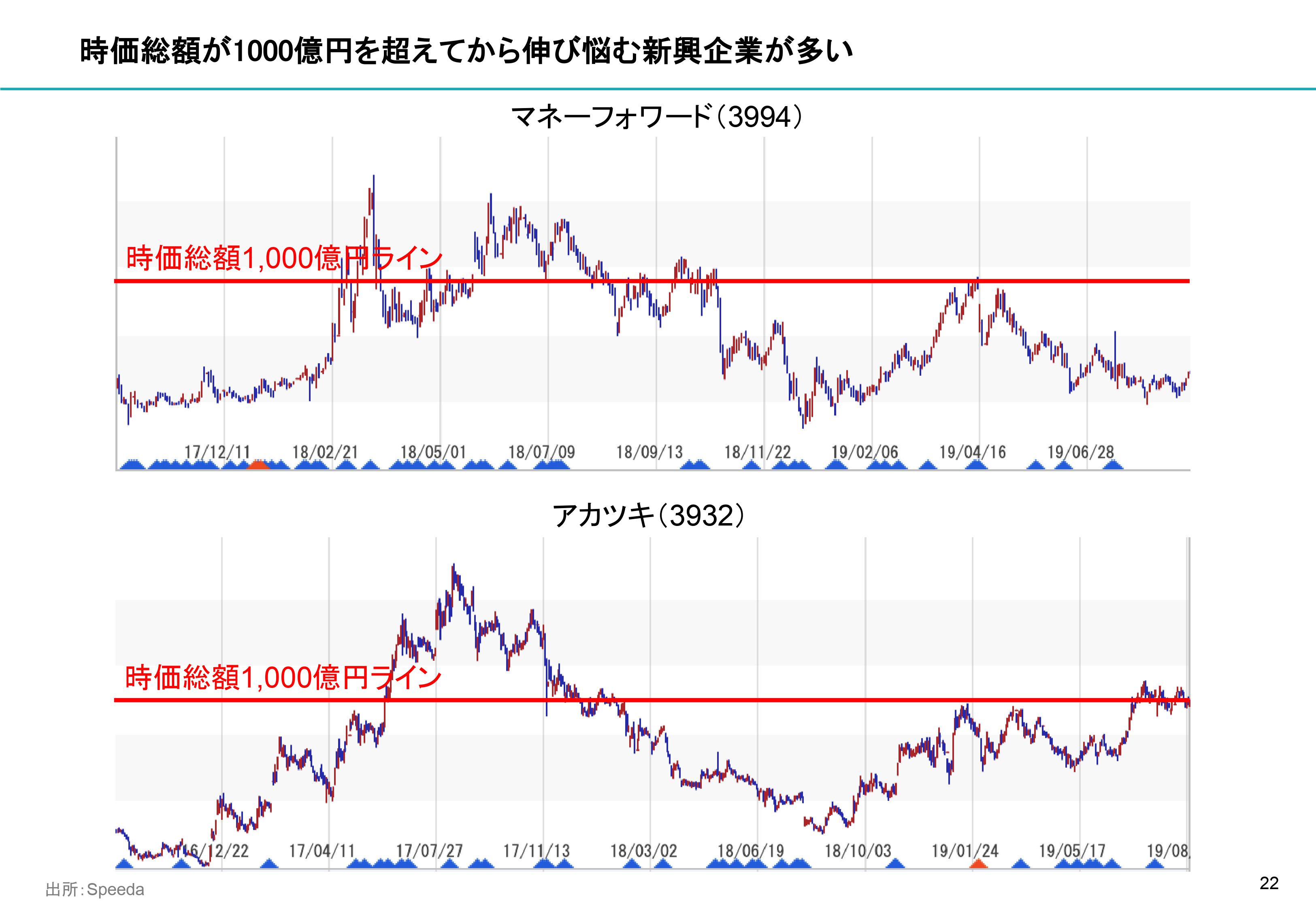

マネーフォワードさんも一度大きく超えられた後、ジワジワと下方に振幅されています。

アカツキさんも業績を好調に伸ばしていらっしゃいますが、このような形になっています。

上がる時はすごい勢いでガーッと上がって来るのですが、その後なかなか超えられない壁があるというのが、このゾーンの会社に多いようです。

株価の水準維持には、多様な投資家を持つことが大切

小林 そんな中、ラクスルさんには突き抜けそうな期待感がありますね。

これには何か秘訣があるのですか?

永見 秘訣は特にありません。

当然業績が良いことが前提ですが、株価の水準が大きく切り上がるフェーズと、その水準を維持していくフェーズでの投資家とのエンゲージメントは、少し異なると思っています。

前者では、特定のコアな投資家が買い増してくれることが多いと思います。

先ほど小林さんが海外投資家を「順張り」とおっしゃっていましたが(※)、株価の上昇と共に買い増しをしてくれて、一定比率を保有したいという優良な投資家が増えていくと、時価総額のバリュエーションが上がっていくと思っています。弊社にも、その要素がありました。

▶編集注:本セッションPart4では、株主構成の文脈で、個人投資家、海外投資家、国内機関投資家により株の売却・購入傾向が異なり、海外投資家は綺麗な「順張り」傾向があると小林さんが指摘しました。

ただ最近感じるのは、切りあがった株価水準を維持するためには、より多様な投資家に売り買いしてもらうことがとても大事だという点です。

今は、機関投資家、特に海外機関投資家の株主数を重視していています。

そのため、とにかく多くの投資家の方にお会いし、例えば株価が下がったら別のビューを持った人が買えるように、自分達としてのレンジをきちんと作っていこうとしています。

小林 今の永見さんのお考えにも合うかと思うのですが、大体、皆さん1社や2社くらいは大量保有でロングオンリー(買いポジションのみの投資戦略)な投資家の名前があがってきます。

ユーザーベースさんの場合、2018年12月くらいに上がっていますが、大量保有報告から判断するに、恐らくこのあたりでキャピタルが買っていると思いますね。

確か、じげんさんにもどこかでキャピタルが入りましたよね。

寺田 売出の後に、大量保有報告書を出していただきましたね。

小林 ロングオンリーは、入ってくる際のロットの規模が大きく買う株式のボリュームが大きいので、彼らが入ってくると明らかに株価が上がってくるのを感じますね。

ユーグレナさんも、機関投資家がショートカバーでバーッと入って来られたのでしょうか?

永田 結構、ここは踏み上げ(投資家の買い戻しが膨らむことによる株価の急騰)な感じがありましたね。

小林 レノバさんも、株価上昇時には機関投資家が入ってくるのを感じられましたか?

森 はい。2社の日系の機関投資家が買ってくださり、今年(2019年)大量所有報告書が出されました。

ちなみに、弊社の時価総額は2018年に1,000億円を超えており、その半年前に東証一部に市場変更しています。

それまで、新興エネルギー企業は何社か上場していたのですが、時価総額が1,000億円を上回るところはありませんでした。

弊社はようやく東証一部に移り決算も2回超え、きちんとした会社だということで信任を得られたことで、多くの機関投資家さんに買っていただけたようです。

機関投資家の“数”を増やすためのアクションとは?

左から順に、ラクスル永見さん、レノバ(当時)森さん、シニフィアン小林さん

左から順に、ラクスル永見さん、レノバ(当時)森さん、シニフィアン小林さん

小林 永見さんに質問ですが、投資家の“数”を増やすにはどのようなアクションを取ればよいのでしょうか?

永見 色々な証券会社にお願いして、面談を増やすしかないですね。

小林 ちなみに、四半期でどのくらい投資家の方と会われていますか?

永見 僕が会っているというより、チームでですが、100社から150社くらいです。

小林 海外・国内比率はどのくらいですか?

永見 海外の方が少し多いと思います。

小林 なるほど。皆さんはどれくらい会われていますか?

寺田 弊社では20社から100社と、ボラティリティがあります。

言うべきことがある時は多く会い、言うべきことがあまりない時は特に会いません。

森 弊社は、年間で200回くらいミーティングを行なっています。

永田 僕は今、四半期で10社くらいですね。

小林 本当ですか?

寺田 永田さんが、ではなくて、全体でということですか?

永田 はい。まさに寺田さんがおっしゃる通りで、話すべきタイミングと話すべきでないないタイミングがあり、今は話さないタイミングになってしまっています。

話す時には、四半期で30社から50社くらいです。

個人株主の“ファン化”に取り組むユーグレナ

株式会社ユーグレナ 取締役副社長 / リアルテックファンド 代表 永田 暁彦さん

株式会社ユーグレナ 取締役副社長 / リアルテックファンド 代表 永田 暁彦さん

小林 ユーグレナさんの場合は、個人向けの説明会を頻繁にされているのですか?

永田 はい、しています。年間3,000人から4,000人くらいにお会いします。

小林 それはすごく多いですね。今、個人株主の数はどのくらいですか?

永田 約9万人です。

小林 上場企業の中でも、かなり多い方ですよね。

永田 かなり多いですね。恐らく、日本企業のトップ100に入っているでしょう。

しかも、5年以上という長期保有の個人株主が全体の約20%を占めています。

小林 そういう意味では、先ほどグラフで見たような投機的な動きをする株主とは違って、“ファン株主”とも言えるような人達ですね。

永田 そうです。しかも、保有1年以上の株主比率が70%です。

小林 すごく長いですね。ということは、株主優待だけ狙いに来たような人ではなくて…

永田 そうではないですね。しかも、優待がない半年も含めて年間4回全てトラックできていてこの状況です。

小林 ちなみに、個人株主をファン化するために、どのようなことを意識されていますか?

永田 とにかく、証券会社のリテール営業の方にファンになっていただけるような説明会を頻繁に行っています。

さらに、ユーグレナのファンになった人がより積極的にコミットできる機会を設けています。

例えば、ファンではないと参加できないような、ハードルの高いイベント設計などをしています。

小林 それは、長期保有で株を一定数持っていないと参加できないといったイベントのことですか?

永田 そうですね。他には、昨今とにかく各社株主総会の参加者を減らす努力をする方向にあるのですが、私達のIRチームは株主総会参加数を重要な目標に設定しています。来場者向けのイベントやセッション、販売会、全ての人に出雲が握手できるような機会まで。

小林 え!? そんなことをされているのですか?

(壇上驚きの声)

永田 はい。株主のファン度を上げていって、その人たちに拡散してもらうという、通常ではあまり考えられないようなことをしています。株主総会の運営においてICCを参考にしています。

C向けビジネスでは個人株主と顧客の層が重複しうる

小林 ラクスルさんのようにIPO時のオファリングサイズが大きければ、その時点からある程度のリクイディティ(市場流動性)があるので、機関投資家が入れると思います。

一方で、実際にそうでなかったIPOの場合、リクイディティの問題で機関投資家が入りづらい中、個人投資家と上手く付き合わなければならないという上場企業もたくさんあるはずです。

実際に個人投資家とうまく向き合っている上場企業でいうと、ユーグレナさんの他にはカゴメさんくらいしか思いつかないのですが。

永田 よくカゴメさんと一緒に名前が出てきますね。

小林 それは、方法論的に何か近いものがあるからでしょうか?

永田 カゴメさんの方がもっと徹底されていますね。僕たちは、遠心力というか……

小林 証券会社リテール営業を使ってという意味ですか?

永田 はい。カゴメさんは他にも、本体で相当色々やっていらっしゃいますので。

ユーグレナはコンシューマー・ビジネスなので、株主とブランドの顧客がどんどん重複していきます。

そのためIRコストとマーケティングコストがどんどん混ざっていき、それが個人投資家へのコスト自体をかけやすい理由にもなっているかもしれません。

(続)

次の記事を読みたい方はこちら

続きは 6. ユーグレナ永田さんが語る「機関投資家と徹底的に話すべき2つのタイミング」とは をご覧ください。

▶新着記事を公式LINEでお知らせしています。友だち申請はこちらから!

▶ICCの動画コンテンツも充実! YouTubeチャンネルの登録はこちらから!

編集チーム:小林 雅/尾形 佳靖/フローゼ 祥子/戸田 秀成

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。