▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「メガ・ベンチャーのための大型ファイナンス戦略」【K16-9C】セッションの書き起し記事をいよいよ公開!9回シリーズ(その9)は、資金調達時の「しくじり」ポイントや、投資家の種類による留意点など、調達現場のリアルなお話を頂きました。会場参加者とパネリストが議論する「共創」の回となっております。是非御覧ください。

ICCカンファレンスは新産業のトップリーダー160名以上が登壇する日本最大級のイノベーション・カンファレンスです。次回 ICCカンファレンス KYOTO 2017は2017年9月5〜7日 京都市での開催を予定しております。参加者の募集を開始しました。

![]()

▼

登壇者情報

2016年9月7日開催

ICCカンファレンス KYOTO 2016

Session 9C

「メガ・ベンチャーのための大型ファイナンス戦略」

(スピーカー)

小川 智也 株式会社アカツキ 取締役

堅田 航平 スマートニュース株式会社 ヴァイス・プレジデント 財務担当

長澤 啓 株式会社メルカリ 執行役員CFO

永見 世央 ラクスル株式会社 取締役CFO

(モデレーター)

嶺井 政人 株式会社マイネット 取締役 副社長

▲

▶「メガ・ベンチャーのための大型ファイナンス戦略」の配信済み記事一覧

嶺井 皆さんは、大規模な資金調達に関わっておられて、調達時に「あれは失敗したな」とか、「ああいう契約にしなければよかったな」といったようなエピソードはおありですか?

資本政策上のお話でもよいですし、「あれはちょっとミスだったな」というような、皆さんのためになるようなお話を、是非本音でお聞かせ頂きたいのですが。

例えば私でいうと、ミスではありませんが、この2年弱くらいでデット(借入)とエクイティ(株式)で約45億円調達したのですが、やはり借り入れすることが難しくて、未上場のタイミングでほとんどデットでの調達が出来なかったんですよね。

それによって(株式の)希薄化を相当進めてしまったなというのは、自分の中で何とかできなかったかなと思っている部分ではあります。

そんなお話はありませんか?

資金調達の注意点

永見 2つありますね。

まず、直近のラウンド(資金調達)が約8か月かかったのですが、本当はもっと短くいけたなと思っています。複数のプロセスを同時にやればよかったなという、学びというかミスかもしれないですけれども、そういったことはありますね。

嶺井 具体的には、どんなプロセスを同時並行で走らせられたのでしょうか?

永見 レイターステージで金額の大きい資金調達になると、デューディリジェンス(投資対象のリスクリターンを適正に把握するために事前に行う、一連の調査)が結構大変なんですよね。

そこに付きっ切りになったりするのですけれども、それを同時に複数実施できていたら、時間軸を短くすることができて、その中でベストなものに決まっていたかなとは思っていますね。

当然多くの投資家の方にお会いしてはいるのですけれども、デューデリジェンスを真剣に実施いただく社数でいうとそれほど多くはないので、そこが直近の学びですね。

それから、これは各社で結構違うと思うのですが、ストックオプションプール(発行済株式数に対して潜在株式である「ストックオプション」の株数をどの程度の%にするか)の考え方というのは結構あるかなと思っていて、これまでは通常10%くらいの水準と思うのですけれども、今は15%や会社によっては20%の事例もあったりもします。

▼

編集注:上記の、ストックオプションプール10%の意味は発行済株式数が1,000株あった場合に約10%は100株程度となります。仮に現時点の株価を100円だとすると、100円で将来購入できる権利をストックオプションといい、その100株を従業員などに付与することによって将来的に例えば株価300円に値上がりしたときに権利を行使すると、1株あたり300円-100円=200円の利益を得ることができるというものです。

▲

人材をきちんと獲得・リテインして、そこから新しい価値・サービスを作っていくというのはインターネットビジネスの一つのコアだと思っているので、そのための手段としてのストックオプションというのは、しっかり投資家と交渉しておく必要はあるのではないかなと思っています。

ストックオプションだけが人材獲得手段だとは全く思わないのですけれども、スタートアップの武器としては結構有効だと思っています。

ですから、スタートアップの方は、その設計についてはより早い段階できちんと考えた上で資金調達した方がいいのではないかなと思います。

嶺井 ありがとうございます。

長澤さん、いかがでしょうか。何かあれば。

長澤 永見さんのお話に関連しますが、資金調達にかける時間は、短ければ短いほど良いと思っています。というのも、資金調達をしたいと思う時というのは、結構急に来るものだからです。

ビジネスのモメンタム(勢い)で今がいいというのもあるし、資金ニーズとの兼ね合いもあり、特にベンチャー企業の場合は、そういうタイミングが急に訪れたりすることがあると思います。

その時にパッと動ける方がいいですよね。

嶺井 実際に、そのお話にあった半年や8か月の間に、事業の状態も、事業環境も、調達環境も変わるので、8か月というのはもう少し短くできるといいですよね。

長澤 そういう意味で言うと、前回の個人的な経験からも、投資家とは常に会っておいた方がいいと思いますね。

資金調達したいと思ってから「初めまして、こんにちは。弊社のビジネスこのようなものです。フリーマーケットをやっています。」というところから始めると、時間がかかる訳です。

彼らも、ファンドの中でのコミッティー(意思決定会議)を温めたりするのに時間がかかるので、普段からその辺が浸透していると、資金調達したいと思った時に、今数字がこうなっています、こういうバリュエーションはどうですか、とパパパッと意思決定をして頂けるし、こちらも前に早く進められるというのがあるので、普段からウォームアップしておくことが大事ですね。

嶺井 特に、他の未上場の会社さんと比べると、こういう大型の資金調達をされる会社というのは、各社さんもVCの皆さんも決められるのにはどうしても時間がかかってしまうので、しっかり早めにコミュニケーションをとっておいてあげないと難しいですよね。

投資家の意思決定の仕組みを理解することの大切さ

堅田 よく結婚に例えて話をするんですよね。

大きな事業会社や、資金規模が大きなファンドというのは、より組織的に意思決定をするので、特に調達額が大きい場合は、きちんと手順を踏んで投資委員会のようなところを通してもらう必要があります。

もちろん、担当者に「この会社に投資したい!」と惚れ込んでいただくこともすごく重要なのですが、担当者との間で相思相愛になれたとしても、「お父ちゃん」「お母ちゃん」から結婚を反対されるようなことも、やっぱり起こるんですよね。

(投資検討して下さる企業やファンドの)相手方は交渉相手でもある一方で、「どうやって両親を説得するか」を一緒になって相談するといった、帽子の使い分けというかコミュニケーションの持っていき方も、結構大事だなと思うのです。

最初はとにかく自分たちの想いを伝えることばかり一生懸命になりがちですが、投資家側がどのような組織の中で、どのようなプロセスで意思決定しているのか、過去にどんな投資をしているのか、検討から判断までの必要時間がどのくらいなのか、ファンドであれば資産規模がどれくらいで償還期限がいつなのかといったこと全てが、彼らの投資判断に響いてくる訳で、相手のことをよく知るということに一定の時間をかける必要があるとも思います。

嶺井 ありがとうございます。それでは、盛り上がってきていますが、会場からご質問があれば是非募りたいなと思います。

では、前のお二方お願いします。こちらの方から。

投資金額の大きな投資家とのコミュニケーションの留意点

質問者 1 どうもありがとうございました。

トーマツベンチャーサポートの會田です。よろしくお願い致します。

投資家とのコミュニケーションというところでお伺いしたいのですけれども、先ほどお名前が出ていました、ATOMICOさんとかFidelityさんとか、こういったファンドはシリーズAで10億円を出すようなプレーヤーだと思っているのですが、そういったロット(投資金額)の大きい投資家とのコミュニケーションの中で工夫されている点や気を付けておられる点があれば教えて頂きたいなと思います。

嶺井 ありがとうございます。

では、堅田さんからお願いします。ロット(投資金額)の大きい投資家とのコミュニケーションで気を付けておられることは何でしょうか?

堅田 投資家も人間ですし、ロット(投資金額)が大きいから小さいからというファンドの属性以上に、目の前にいる担当者や意思決定者の個性のようなものをきちんと理解しようと努めています。

午前中のセッション(「資本市場とどう向き合うか?」)でも同様の話がありましたが、やはり投資家個々人の固定観念や先入観のようなものを、自分達から打破するのは難しいですし、変に「どちらが正しいか」といった答えのない議論を続けてもあまり意味がないですよね。

ですから、相手はきっとこういう風に考えているのだろうなというところに合わせて、ではこういう順序で話をもっていこうとか、ここを強調していこうかとか、このタイミングでプロダクト側の人間に会ってもらおうとか、そういう作戦をきちんと練っていくことが大切なのかなと思っています。この点に関しては、投資金額の大きさによって違いはないと思います。

ただ、海外の投資家とのコミュニケーションは、当然英語が中心になりますから、そこは大変ですよね。頑張らないとなという感じです。

長澤 ありがとうございます。では長澤さんお願いします。

長澤 一般的に、ロット(投資金額)が大きいというか、レイターステージの投資家がアーリーステージの投資家と実務的に違うところは、より財務モデルに注目するところでしょうか。

アーリーステージでは、どういう世界観を持って事業を行っているかというところを見るのに対して、レイターステージでは数字オリエンテッドな会話になっていきがちなのですけれども、そこをもっと中長期な目線にもっていくことが大事だなと思っています。

来期の数字はこれなのでこうなるといった目の前の話ばかりになってしまうと、あまりワクワクした会社だと思われないパターンに陥るケースが多いので、投資家の目線を何とか先に先に持っていくことを心がけています。

そういう時には、弊社では山田進太郎なんかを出してきてそういう話をしてもらって、数字の話は僕が引き受けてというように役割分担をしています。こういったことは結構大事ですね。

▶「メルカリの創業者『山田進太郎』はどんな人?」 創業経営者の「変人」エピソード

長澤 ありがとうございます。

永見さん、補足などありますでしょうか。

永見 補足としては、投資家の方によっても投資資金の出所が違ったりするので、結構違う意思決定をしているなというのは学びとしてはあります。

100-200億円のファンド規模の投資家の方の20億円、30億円の意思決定というのは結構重いと思うのですけれども、レイターステージの投資家の運用サイズである数千億円、数兆円からすると20-30億円というのは相対的には小さいものになります。

また、午前中の「資本市場とどう向き合うか?」のセッションでもありましたが、基本的に上場したら「銘柄」ですが、恐らく、一銘柄に過ぎないと思うんですよね。

従って、投資家の方のサイズや属性、スタンスによって結構違うなということを今回学びました。

嶺井 分かりました。ありがとうございます。

では、ご質問もう一点お願いします。

事業会社からの資金調達の留意点

質問者2 株式会社GameWithの眞壁と申します。本日はありがとうございます。

スマートニュースさんとメルカリさんとラクスルさん、お三方の資金調達の歴史を拝見すると、事業会社からの資金調達があったかなと思います。

ベンチャーキャピタルから資金調達するのとベンチャー企業から資金調達するのとでは、やはり少し違うのかなと思っていまして、そこの意図や狙いみたいなものが当時もあったのかどうかということと、実際にそういったところから資金調達されてみて、どうだったかについて教えて頂ければと思います。

嶺井 ありがとうございます。では、堅田さんからお願いします。

グリーさんとミクシィさんのお名前が入っていますけれども、いかがでしょうか。

ニュースリリースで記憶があるのですけれども、一緒に広告の商品を作られるといった事業提携も発表されていましたよね。

堅田 そうですね。

一般論ですが、事業会社から出資を受ける場合、投資担当者との間でこんなことができたらいいよね、こういうシナジーがあるよねといった絵を描いていたものの、現場に持っていくと、そんな面倒なことやってられるか!と抵抗されるみたいなことが起こりがちだと思うんですよね。

なので、出資の段階では、大きな方向性は握りつつも具体的な施策については一定の柔軟性があるとよいのかなとは思います。

やってみたらあまり上手くいかなそうだなと皆が感じているけれども、契約書に書いてあるのでやらざるを得ないみたいなよく分からない状況は避けた方がよいですし。

嶺井 確かに。

永見 弊社では例えばオプトホールディングさんやリンクアンドモチベーションさんのような事業会社に出資して頂いているのですが、協業や提携を投資前や投資時点から強要してくるような事業会社の投資家の方は基本的には難しいと思っています。

もちろんオプトホールディングさんやリンクアンドモチベーションさんは全くそんなところはないのですけれども、あくまで投資先の目線で機能やアドバイスを提供してくれて、企業価値が上がっていくということに対してサポートして下さる事業会社はすごく有難いと思っています。

でも、提携協業を押し付けてくる場合は、企業価値を歪めてしまう可能性があり、それが結果的に他の株主の価値を毀損してしまうようなことにもなりかねませんので、そういうことに対しては基本的にはネガティブですね。

嶺井 ありがとうございます。

私も事業会社からの資金調達を経験しましたが、堅田さんが仰っていることにかなり近いのですけれども、投資担当の方と業務提携を検討する事業サイドの方では、当然ながら追っている数字が違うということを感じました。

事業担当の方は、その年の売上げや利益を年内に作らなければいけないといったことを言われている訳です。

一方で、投資担当の方は、やはり中長期的に投資のリターンを得られればよいという視点で、狙っているものが違いますから、投資サイドの方と「資本業務提携しましょう、こういうことができたらいいですよね」と握っても、その後、実際に事業サイドの方とのお話になると、「いや、さすがにだってそんな。今年の売り上げや利益をもっと作らなくてはならないのだから、そんな提携していられませんよ」といったことになってしまいます。

そういう訳あってか、最初と話が違うみたいなことって、界隈でよく聞くんですよね。

弊社では、グリーさん、セガさんと未上場の時点で資本業務提携をしているんですけれども、出資を頂く前に事業サイドの方ともしっかり会って、目線を合わせて、業務提携も契約書にほぼ落とし込んでから出資を頂くということをしました。こうすれば皆ハッピーになれますよねと。

投資サイドの方も事業サイドの方も、こうすればハッピーになれますよね、そして弊社もこうしたらハッピーになれますよねというのをしっかり三者が握り切った形でご出資頂くとことを心がけた結果、グリーさん、セガさんとの資本業務提携は今もとても上手く進んでいます。

では、最後に手を挙げて頂きました千葉さん、ご質問お願いします。

資金調達のコンセプトや信念

質問者3 投資家の千葉功太郎です。

▼

千葉 功太郎

慶應義塾大学

SFC研究所 上席所員

慶應義塾大学環境情報学部卒業後、株式会社リクルート(現 株式会社リクルートホールディングス)に入社。インターネット黎明期よりWebサービスやモバイルサービスの立ち上げに従事し、2000年よりモバイル系ベンチャーの株式会社サイバードへ。2001年に株式会社ケイ・ラボラトリー(現 KLab株式会社)取締役に就任。2009年に株式会社コロプラに参画、同年12月に取締役副社長に就任。採用や人材育成などの人事領域を管掌し、2012年東証マザーズIPO、2014年東証一部上場後、2016年7月退任。2015年に業界130社が加盟する社団法人モバイル・コンテンツ・フォーラム代表理事に就任。また、2016年には慶應義塾大学SFC研究所 ドローン社会共創コンソーシアム上席所員に就任。国内インターネット業界のエンジェル投資家として、スタートアップやVCへの投資は数十社に広がる。

▲

是非皆様にお伺いしたいのですけれども、これから大きな大成功ベンチャーを目指すといった時に、皆さんが最初の段階で譲らない、資金調達に関してのコンセプトや、揺るぎない強い信念のようなものがあれば、お聞かせ頂けたらなと思っています。

▶千葉さんの投資活動に関しては「日本で最もVCファンドに投資している千葉功太郎氏が注目する3つの分野」を是非ご覧ください。

嶺井 皆さんからでよろしいですか?

質問者3 一言ずつで。

嶺井 はい、ありがとうございます。

では、小川さんからお願いします。

小川 アカツキの最初の資金調達は私が入る前なので、私個人の原体験として、法律事務所で倒産案件を扱っていたときに強く感じたことをお話しさせてください。

利益は出ているけれどもキャッシュがなくて潰れる会社なども見る中で、まず本当に潰さないというのがどういうことかを常に意識するようになりましたね。これは初めの資金調達時だけではなくて、今でもやはりそこは結構意識しています。

ありがとうございます。

堅田 では堅田さんお願いします。

我々は、SmartNewsというニュースアプリを通じて世の中を良くしていきたいという想いを持って創業され、そこに同じ想いを共有する人材が集まっているわけですが、やはり株主の方々とも同じ方向を向いて走れるかどうかということではないかと思います。

そういう意味で、プロダクトを愛してくれているかどうかとか、会社のミッションみたいな部分共感してくれているのかどうかというのは、全てのラウンドにおいて大切にしてきました。

おこがましい言い方かもしれませんが、非上場企業として株主を選ぶことができるうちは、その点は譲らずにいきたいなとは思っています。

嶺井 ありがとうございます。では、長澤さん、一言お願いします。

長澤 最近、良くない言葉として、「上場ゴール」というのがありますが、その「上場ゴール」にはしないという想いが弊社の中でも強いですね。今でもそうですし、勇気を持って掘り続けたい(先行投資を大きくするという意味)と思っています。

掘り続けて、掘り続けて、大きくなることをプライオリティにするという精神で来れている感じがします。

その勇気みたいなものには、私も入社時には結構共感したし、そういうものに共感をできるからこそプライベート(未公開)でファイナンスして掘るのです。そうしてでも育むという精神がいいなと個人的には思っています。

嶺井 分かりました。ありがとうございます。

永見さんお願いします。

永見 CFOも一人の経営者なので、中長期的にどのくらいの会社規模を作って社会に対してどういう価値を出していきたいか、それに対して個人としてどれくらいコミットしているかが重要だと思っています。

ですからマネジメントがどういったビジョンを掲げてやっていくのか、それに対してどのくらいコミットしていくのかというのがやはり大事で、あくまでそのための手段としての資金調達なので、短期的には投資家・資本市場から非合理的に見える意思決定があっても、中長期で成果が出るのであればそういった意思決定があってもよいと僕は思っています。

嶺井 分かりました。ありがとうございます。

さて、皆さん大きな資金を調達することよりも使う方が難しいというお話が先ほどありました。どういう風にそのお金を使い、会社を伸ばしていこうと考えておられるか、最後に皆さんの意気込みをぜひお聞かせ頂いて、このセッションを締められればと思います。

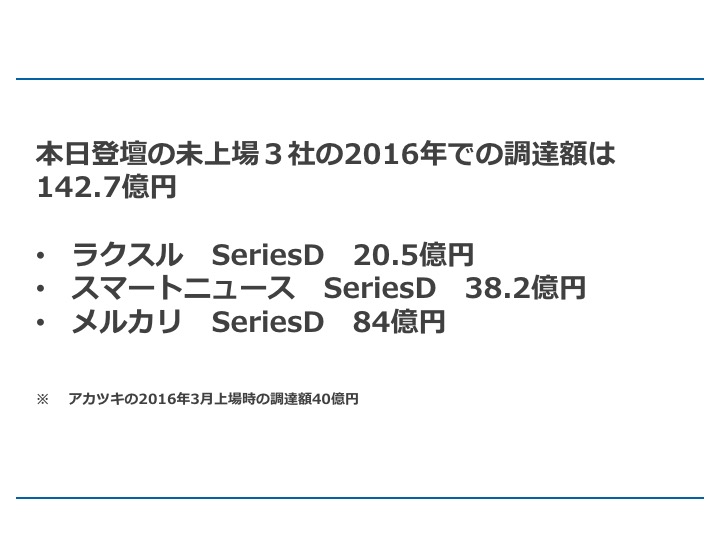

ここに登壇されている3社さんで、未上場の資金調達の15パーセント強に匹敵します。

ここはすごく大事なポイントで、皆さんに少しプレッシャーをかけるようですが、皆さんが成功されないと、そのこと自体が未上場の資金調達環境の悪化に直結してしまうということを意味していると思っています。

皆さんに少しプレッシャーをかけてしまうのですが、是非最後に成長への意気込みをお聞かせ頂いて、セッションを締められればなと思っています。

では小川さんからお願いします。

小川さんも40億円を調達されていますので、是非意気込みをお願いします。

小川 今日はどうもありがとうございました。

先ほど、会社を潰さないことが大事という話をしましたけれども、やはりお金を成長に使うということは、その上で非常に大事なことだと思っています。

今回 14億円のM&A(合併・買収)を行いましたが、開発やマーケティングといったオーガニックなところだけではなくて、もっと大きなM&Aも含めて、しっかりお金を使って非連続な成長をしていきたいと思いますので、リスクを恐れずに引き続きどんどん攻めていきたいと思います。

改めて今日はありがとうございました。

嶺井 ありがとうございました。

それでは、堅田さんお願いします。

堅田 考えがまとまらないうちにマイクが回ってきてしまったのですが、パッと思い浮かんだ言葉でお話をします。

どちらかというと私も含めてここに座っている方々は、ソロバン型の人間だと思うのです。

ただ、やはりシリコンバレーのスタートアップに感化されてこの世界に飛び込んできたので、その原体験を忘れずに世界を目指して勇気を持って踏み込んでいきたいですね。

世の中に対して、社員に対して、取引先に対して、そして株主の方々に対しても、胸を張ってこれでいくんだという言い方で、成長に向けて一歩を踏み出していきたいと思います。

嶺井 胸を張ってというのはいいですね。ありがとうございました。

長澤さんお願いします。

長澤 メルカリという会社のミッションでもあるのですが、グローバルなマーケットプレイスになるという目標があるので、それに向けてとにかく投資をしたいと思います。

それで株主さんにきちんとリターンを出すということに尽きるということだと思っているので、日本から国境を越えて海外で成功するインターネットサービスになれるように、そこに一点突破をかけるという感じでやっていきます。

嶺井 ありがとうございました。

では最後に永見さんお願いします。

永見 嶺井さんのスライドは結構大事かなと思っていて、我々のような比較的大きな資金調達をした会社が、きちんとリターンを出してお金が回るというのが、ベンチャーブームで終わらないという観点からするとすごく大事かなと思っています。

リターンが出るからこそ、投資家側の新しいファンドが作られると思いますし、お金が回っていくというのは非常に重要だと思っていて、やはり業界に対して良い意味で貢献していきたいと考えていますね。

ですので、約80億円調達させて頂いて、それを成長投資していけるのは最高にエキサイティングな環境ですし、責任もありますので、それをリターンという形でこのスタートアップ業界にきちんと還元していきたいなという想いは強くあります。ありがとうございました。

嶺井 ありがとうございました。

皆さん、熱い意気込みをありがとうございました。

大きな金額を調達されて、プレシャーも大きいと思うのですが、ここでしっかり事業を成長させてリターンを出して頂くことで、またこの未上場のファイナンスのエコシステムが大きくなっていくと思いますので、皆さんのご活躍を全力で応援しております。一緒に頑張っていきましょう。

登壇者の皆さん、お集まり頂いた皆さん今日はありがとうございました。

(終)

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/Froese 祥子

最後までお読みいただきありがとうございます!今回の感想はぜひNewsPicks(ICCのNewsPicksページ)でコメントやフォローを頂けると大変うれしいです。

更新情報はFacebookページのフォローをお願い致します。