▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「ベンチャーファイナンスについてズバズバ聞きたい」7回シリーズ(その5)は、(その4)に引き続き、オープンイノベーション戦略とCVC(コーポレートベンチャーキャピタル)の価値について議論しました。独立系ベンチャーキャピタルとしてファンドを運営する今野さん・渡辺さんの見解に注目です。ぜひ御覧ください。

▶ICCパートナーズでは、一緒に働くメンバーを募集しております。もし興味がございましたら採用ページをご覧ください。

ICCカンファレンス KYOTO 2017のプラチナ・スポンサーとして、ジョブカン(株式会社Donuts)様に本セッションをサポート頂きました。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。次回 ICCサミット KYOTO 2018は2018年9月3日〜6日 京都市での開催を予定しております。参加登録は公式ページをご覧ください。

▼

【登壇者情報】

2017年9月5〜7日開催

ICCカンファレンス KYOTO 2017

Session 9A

ベンチャー・ファイナンスについてズバズバ聞きたい

Supported by ジョブカン

(スピーカー)

今野 穣

株式会社グロービス・キャピタル・パートナーズ

パートナー COO

永見 世央

ラクスル株式会社

取締役CFO

水島 淳

西村あさひ法律事務所

パートナー

渡辺 洋行

B Dash Ventures株式会社

代表取締役社長

(モデレーター)

嶺井 政人

株式会社マイネット

取締役 副社長

▲

▶「ベンチャー・ファイナンスについてズバズバ聞きたい」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1. ベンチャーファイナンスについてズバズバ聞きたい!

1つ前の記事

4.昨今のコーポレートベンチャーキャピタル ブームをどう思う?

本編

水島 CVCをどこの部署にぶら下げるのかというのが一つ面白い、興味深い論点だと思います。

会社によりけりのところがありますが、ポジション(出資比率)は低いわけですけれど、フィナンシャルな仕事としての位置づけを重視して、M&A部門につけるということがあります。

この場合、ざっくり言って、(M&Aと違い)投資先を買えないけれど、すなわち、マイノリティ投資家として支配権や発言権が低いけれど、M&Aの場合と同様の事業連携やシナジーを取りに行く、という少し難しいゲームをすることになります。

一方、そうではなくて、R&Dの部門とか、あるいはコーポレート・ディベロップメントの部門に付けるとなると、たぶん見方がだいぶ変ってきますよね。

だからその設計のところも、スタート次第だと思います。

嶺井 大事なポイントですね。

今、オープンイノベーションについて、皆さんが今どのように捉えていらっしゃるか、皆さんの動きにどのように影響を与えているか、お伺いしてきましたが、ベンチャーキャピタル側の見え方について、今野さんに伺いたいと思います。

(オープンイノベーションの取り組みとして用いられる)CVCというのはよく、究極リターンが出なくてもいいよねと言われたりするじゃないですか。

CVCが、ファンドとして投資家にリターンを返していかなければならないVCさんと、同じ土俵で投資をされると、なかなか辛かったりしないですか?

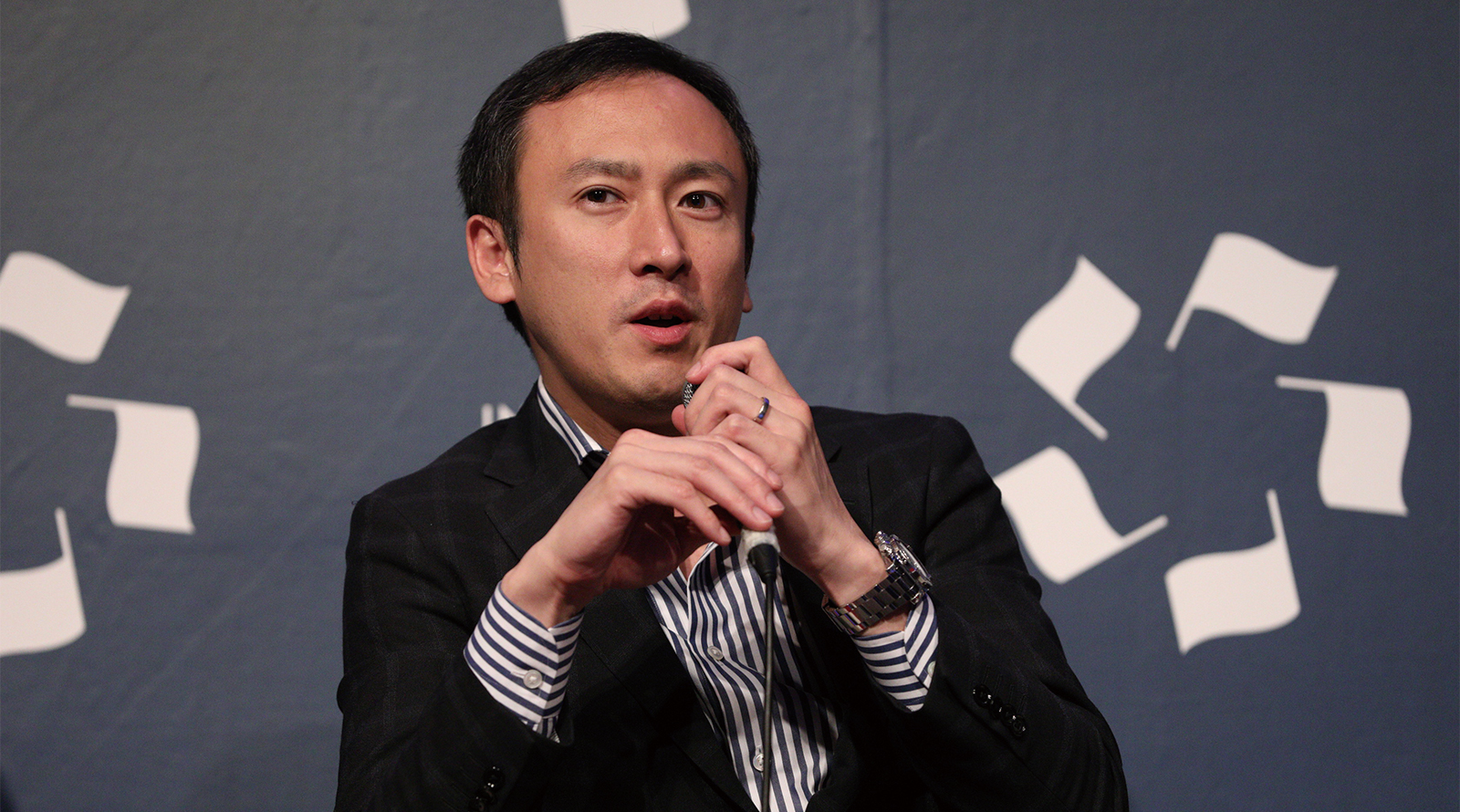

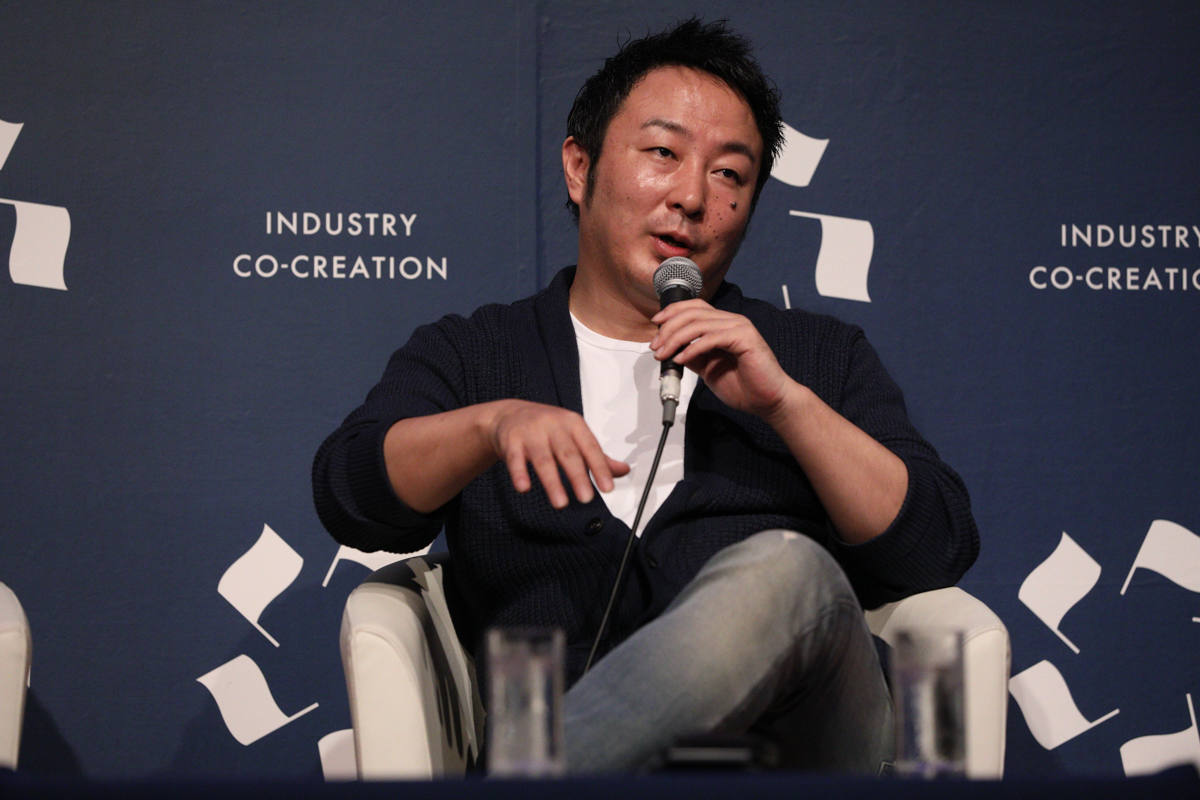

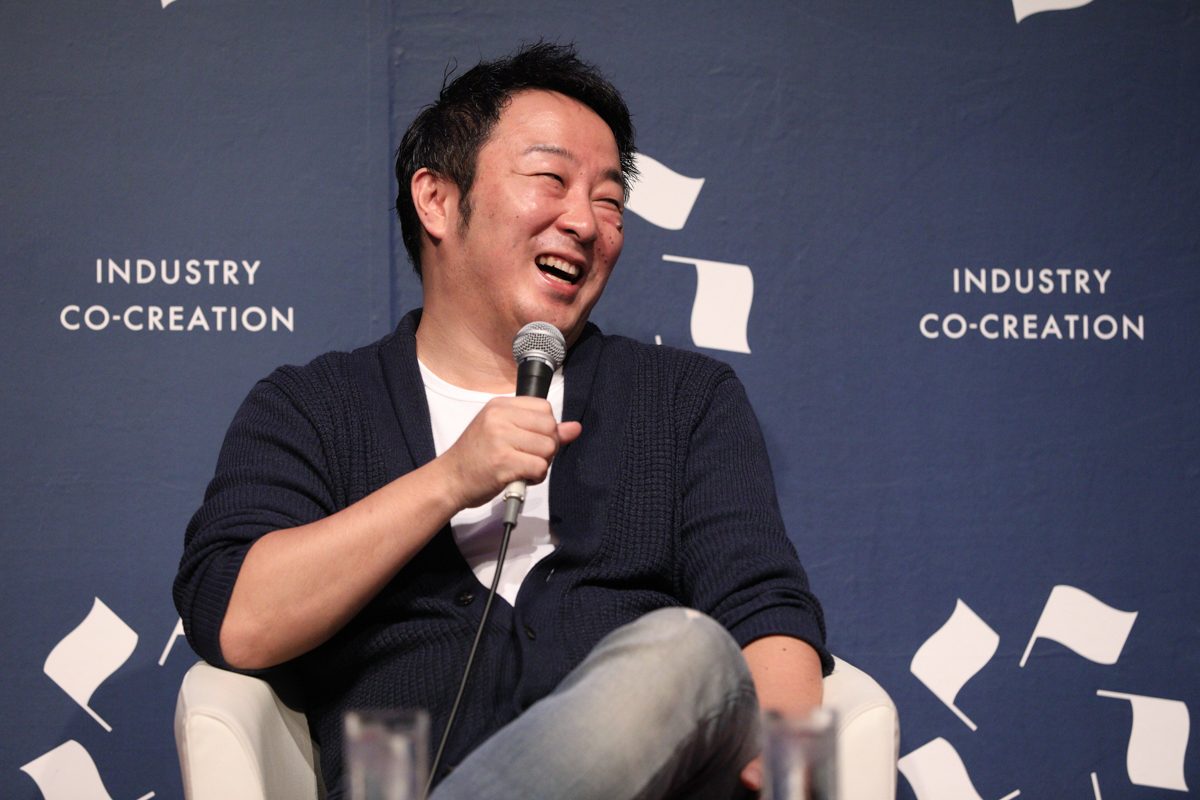

今野 何で僕にだけちょっと質問が違うの (笑)?

株式会社グロービス・キャピタル・パートナーズ パートナー COO 今野 穣氏

株式会社グロービス・キャピタル・パートナーズ パートナー COO 今野 穣氏

(会場笑)

嶺井 いやどうなのだろうと、どう映っているのかなと思ってですね (笑)。

今野 そうですね、それは後で答えるとして……。

嶺井 では、それは後で答えてください。(ズバッ)

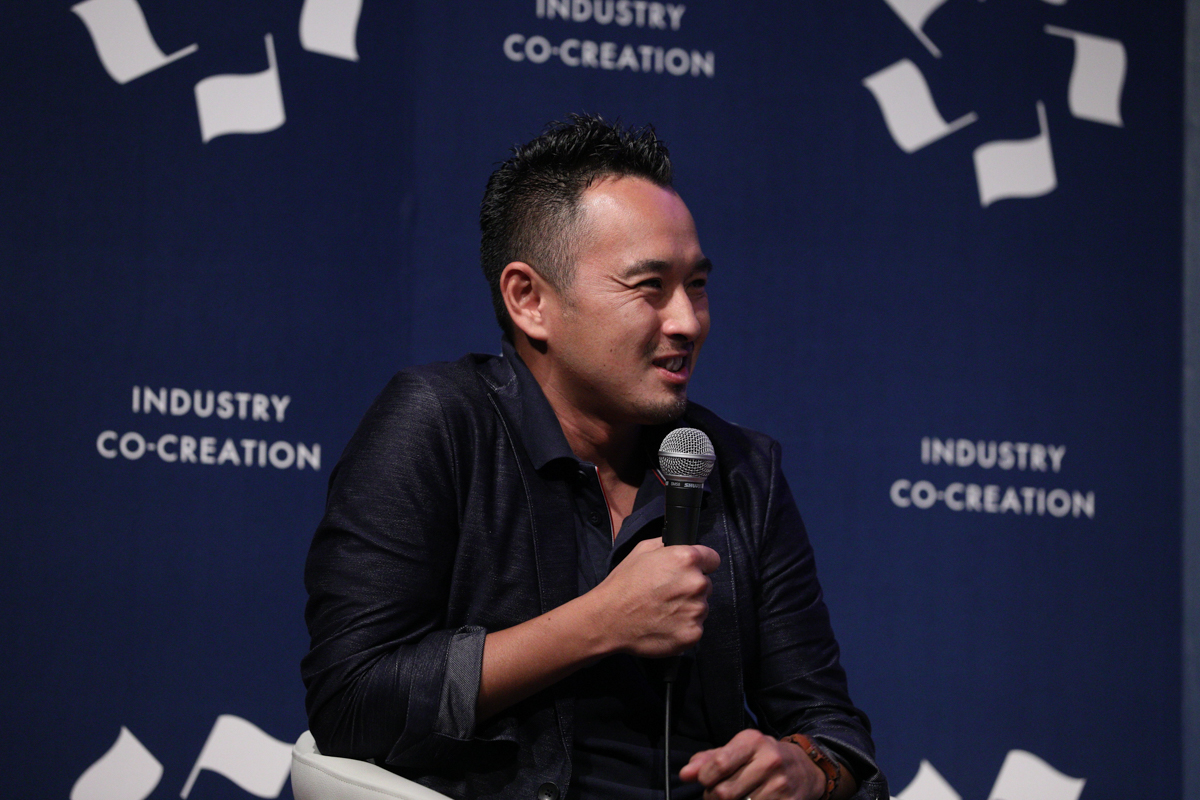

株式会社マイネット 取締役 副社長 嶺井 政人氏

株式会社マイネット 取締役 副社長 嶺井 政人氏

VCからみたCVCとオープンイノベーション

今野 そもそもオープンイノベーションって、皆さんがおっしゃった通り、何をオープンにするかという話だと思います。

開く側(大企業側)が本体の事業に本当に影響力を持たせたいと思うならば、やはり買うべきです。リモートではそんなに上手くはいきません。

僕が直近お会いしてというか、一緒にやっていて上手なCVCだなと思うのは、セールスフォース(Salesforce Ventures)さんです。

セールスフォースはまずマイノリティで入って、次に買うかどうかジャッジします。

マイノリティ出資での投資でもきっちり投資先を支援してくれますし、その投資によってセールスフォースのエコシステムとして利用ユーザーもしくはビジネスパートナーを増やしていくのです。

事業体のP/L(ここでは事業上の収益インパクトなど)に直接的に貢献しなくても、エコシステムを太らせて価値を得ているので、これは上手だなと強く感じています。

要は水島先生がおっしゃったように、どういうゴールというか、目的でやるかによって効果が全く違うと思っています。

嶺井 SlackとかFacebookも似たようなアプローチですよね。

今野 そうですね。エコシステム作りという目的です。

嶺井 なるほど。先ほどのご質問に戻っても良いでしょうか?(ズバズバッ)

CVCの皆さんの中には、究極は投資のリターンは出なくてもいいと、プラスマイナスゼロでいいというスタンスで来られる方もいらっしゃると聞きます。そういう方の登場というのは、今野さんにどのような影響を与えていますか?

今野 これは教科書的な答えですが、冒頭の渡辺さんのお話と一緒で、僕たちは僕たちでこういうバリューを持っているというプライド、ポリシー、そしてその方々とは違う意味でのバリュープロポジション(優位な提供価値)があります。

なので、どちらを選んでもらうかという話ですし、例えば、投資の際に過度に上がっていくバリュエーション(企業価値評価)などについていかないと(投資家として)評価されないというのであれば、その案件は降ります。

嶺井 そこは降りると。

今野 はい。

嶺井 そこは渡辺さんと同じなんですね、変についていくことはないということですね。

今野 同じです。

CVCさんの場合、共同で投資させて頂いたり、後続のラウンドで参加して頂いたりして、企業価値向上の過程でレバレッジさせてもらうパートナーとして極めてありがたいですよ。

嶺井 一緒にやっていくということですね。なるほど。

ありがとうございます。

渡辺さんはオープンイノベーションについて、どのように見ていらっしゃいますか?

CVCでもキャピタルゲインがないと継続しない

渡辺 そうですね、どんどん進めばいいなと思っています。

皆さんそうだと思いますが、僕もこの業界で十数年やっています。

インターネット業界と、投資業界です。

昔はオープンイノベーションと言わなかったですが、CVCというのは2000年くらいから立ち上がっています。

しかし、2000年くらいから立ち上がったCVCというのは、今はほとんど残っていないですよね。

大体の場合、どこかの大企業の社長などが、「なんか、うちもベンチャーもやりたいよね」という感じで始めて、間違ってファンドなどまで作ってしまった、あるいは作らないにしても社内の予算などを取ってしまった。

でも3年くらいしたら人事が変わって、「これ、どうするの?」となるパターンです。

僕も昔、立ち上げなどを何件も手伝ってきたので、非常に良く分かるのですが、その繰り返しです。それはもったいないと思っているので、そうならないようになって欲しいと思っています。

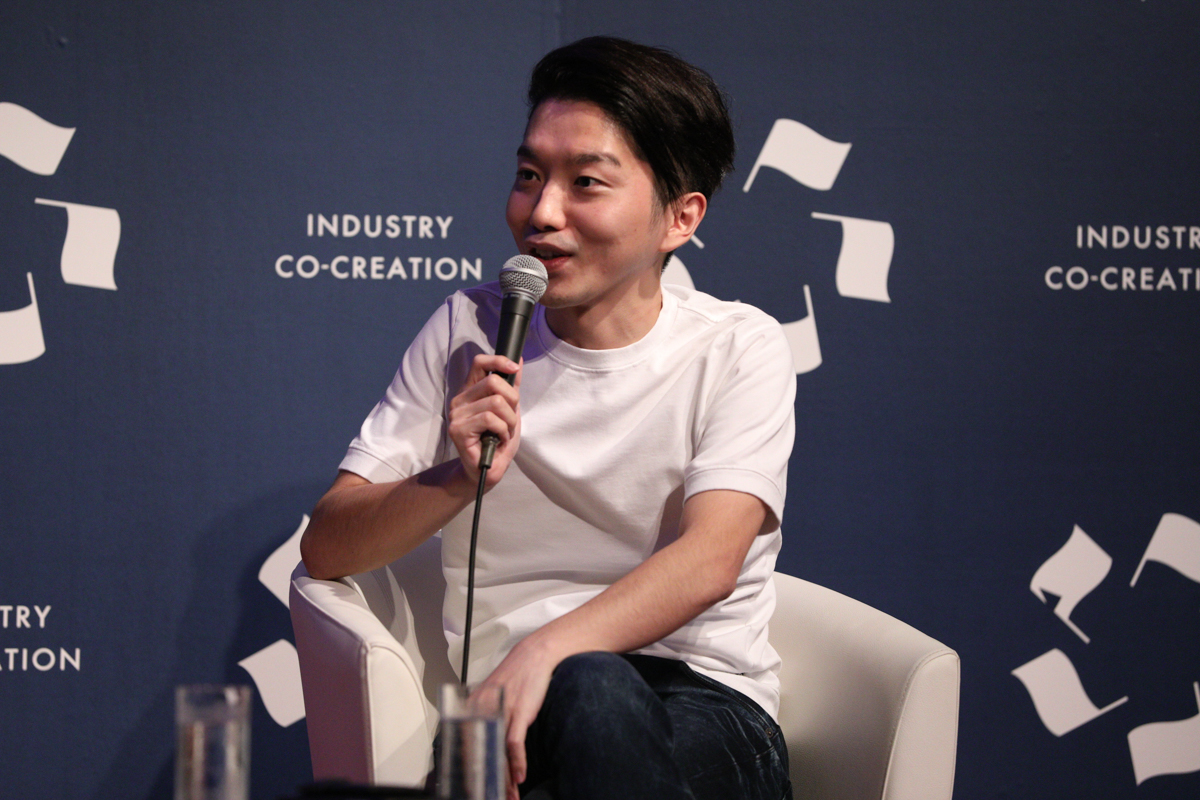

B Dash Ventures株式会社 代表取締役社長 渡辺 洋行氏

B Dash Ventures株式会社 代表取締役社長 渡辺 洋行氏

全部が全部ではないと思っていますが、結局のところ、CVCであってもキャピタルゲインがある程度前提にないと持続しないと思います。

大手の一流企業がやっていることが多いですが、3年間やって成果はどうだと問われた時に、「いや、キャッシュも全部無くなって、PLもとても悪いですけど、なんかちょっとこんな提携やりました」というような状態です。

この提携を数値化しろと言われても、大体においてできないですよね。

そうすると大概の場合、社内の評価が下がってしまいます。それではやはり、次の3年間、5年間と継続できません。

ですからやはり、「キャピタルゲインをしっかり狙いますよ」という方が、継続的になるのではないかと、ひいては業界全体にとってメリットがあるのではないかなというのが僕の持論です。

そういう感じでどんどん広がって欲しいなと思っています。

嶺井 実際に2000年代前半から渡辺さんは見ていらっしゃって、今回のこのオープンイノベーションのトレンドというのは、その過去の歴史から学んだ動きになっていますか?

それとも同じことを繰り返してしまっていますか?

腹をくくってベンチャー投資の世界に来てほしい

渡辺 基本的には繰り返しだと思います。それは間違いないです。

非常に戦略的に作られるところも増えていると思いますが、「とりあえず何か新規事業を」「今期新規事業で何かやろう」「新規事業のためにはCVCだよね」というような発想で作っているところが多いと思いますよ。

ただそれは仕方がなくて、大企業はそういうものです。

それはそれで、やるからにはしっかりやっていくというノリでやれば、成果は当然出ますし、成果が出ているCVCもたくさん知っています。

それと、やはり何年も残って成果を出しているところというのは、人事が変わっていないことの方が多いですよね。

今野 結局ネットワークや経験値というのは蓄積型なので、人事を変えてしまった瞬間にリセットされるものであり、企業には付かないですからね。

渡辺 ただ、そういう人は大企業ではなかなか出世しません。(笑)

(会場笑)

嶺井 そうですよね。

渡辺 ですので、やるからには腹を括って欲しいですね。

腹を括って、僕たちと一緒に、主戦場とする業界とやっていくぞと、ベンチャーに行くぞという、そういう人が担当だといいですよね。

この十数年間で、そういう人が大手の商社や銀行を辞めても、十分受け入れられる土壌が僕たちの側にもできています。

そういう意味では、そのような点をもっと強調していかないといけないなとは思いますね。

嶺井 なるほど、ありがとうございます。

(続)

次の記事を読みたい方はこちら

続きは 独立系VC「B Dash Ventures」のハイ・リターンの秘訣をズバズバ聞きたい! をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/浅郷 浩子/本田 隼輝/鈴木ファストアーベント 理恵

【編集部コメント】

通常、ベンチャーキャピタルの償還期間は10年などに設定されるかと思いますので、そう考えると「腹をくくって…」という渡辺さんのお話と大手企業のジョブローテーションのタームが全く合わないというお話がとてもリアルです(榎戸)

続編もご期待ください。他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。