▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「今さら聞けない! スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)」7回シリーズ(その4)は、上場時における創業者の持ち株比率について。日米両国で共通する「創業者が過半数以上の株を保有して上場するケースはごく一部」というデータが意味することとは?ぜひご覧ください!

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うためのエクストリーム・カンファレンスです。次回 ICCサミット KYOTO 2019は2019年9月2日〜5日 京都での開催を予定しております。参加登録は公式ページをご覧ください。

本セッションは、ICCサミット KYOTO 2018 プラチナ・スポンサーのAGSコンサルティング様にサポート頂きました。

![]()

▼

【登壇者情報】

2018年9月3〜6日開催

ICCサミット KYOTO 2018

Session 10C

LECTUREシリーズ

今さら聞けない! スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)

Supported by AGSコンサルティング

(スピーカー)

久保田 雅也

株式会社WiL

パートナー

澤山 陽平

500 Startups Japan(現 Coral Capital)

マネージングパートナー(同 創業パートナー)

高宮 慎一

株式会社グロービス・キャピタル・パートナーズ

代表パートナー

堀 新一郎

YJキャピタル株式会社

代表取締役

(モデレーター)

琴坂 将広

慶應義塾大学

准教授(SFC・総合政策)

▲

▶「 スタートアップ経営者のためのベンチャーファイナンスの基本(シーズン2)」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1.「創業株主間契約」がなぜ重要なのか? スタートアップ経営者が知っておくべき、“共同創業者との株式の分け方”の原理原則

1つ前の記事

3. スタートアップ経営者が身につけるべき「ファイナンス・リテラシー」とは?

本編

琴坂 久保田さん、もう1枚のスライドについてもお話し頂けますでしょうか。

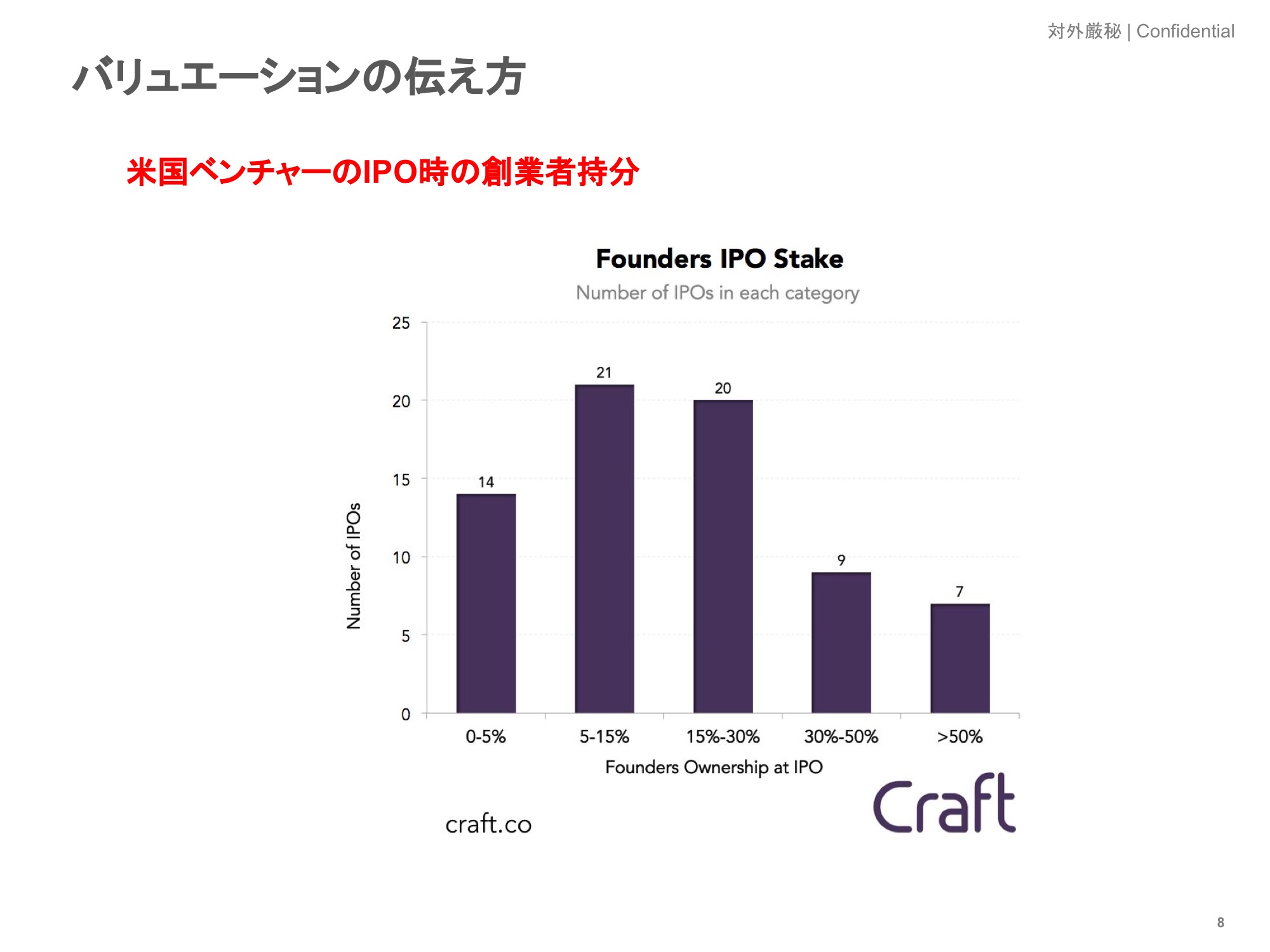

上場時における創業者の持ち株比率をどう考えるべきか?

久保田 昨日見つけたものをおまけで記載しています。

先ほど話題に上がった10〜15%のオプション神話もそうですが、日本でIPOをする時には経営チームでマジョリティーを持っていなきゃいけない、社長はやっぱり40%必要だ、1/3はないと拒否権がどうのこうの、といった話があると思います。

一方、これはアメリカでIPOする際の創業者の持分比率を分布で表したものですが、ピュアなアベレージで10%です。

例えば、Uberはすでに2兆円以上をプライベートでファイナンスしていますし、Airbnbはすでに約4,000億円を調達しています。

また、お隣の中国を見渡すと、ユニコーンと呼ばれる1,000億円以上のバリュエーションがついた会社は200社ほどあります。

つまり、我々がテクニカルにこうしなきゃいけない、ああしなきゃいけない、というような議論をしている間に、アメリカや中国ではスケールするメガベンチャーがとっくに台頭しているということを1つの課題提起としたいと思います。

現在ではベンチャーの生態系、成長スピードだとかドメインが以前と比べてどんどん変わっています。

それに従って必要な資金額もどんどん変わってきているので、先ほどのオプションの割合がどうこうですとか、上場した時にマジョリティーとるべきですとか、べき論にはあまりこだわらない方が良いかなと思っています。

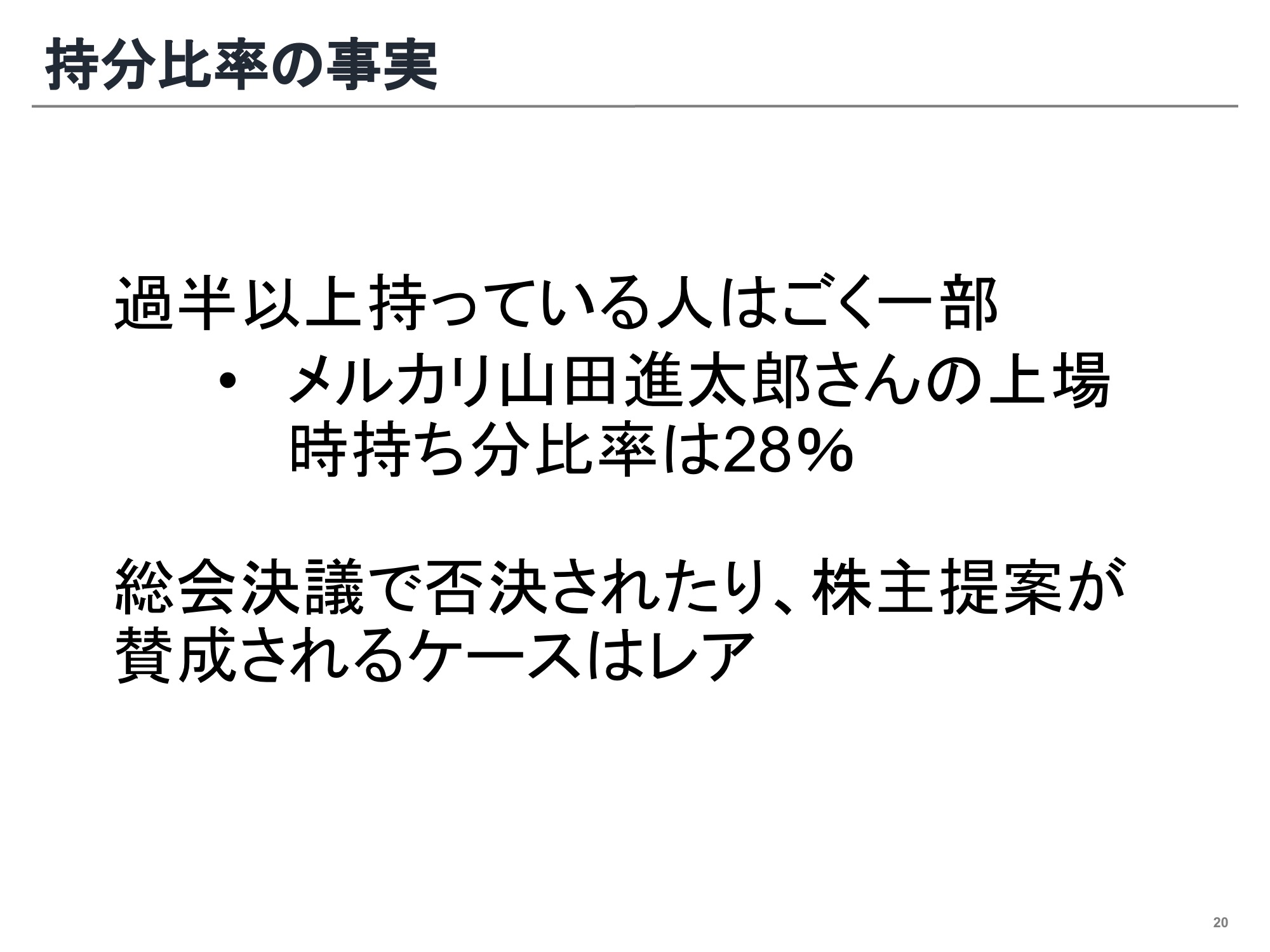

琴坂 堀さんが日本についての資料もお持ちですね。

堀 そうですね。全く同じ話で被ってしまいました。

持ち分比率を見ると、メルカリの山田進太郎さんですら20数%です。

このグラフは、2016年と2017年に日本でIPOをした会社の創業者の持ち分を、5%未満、10%未満、10%台、20%台、30%台というカテゴリーに分けたものです。

過半数以上を創業者が持っている会社は、2016年は30%、2017年は20%ほどしかないというのが事実です。

最近の話で言うと、株主提案や株主総会の決議事項が上場企業で否認された例が、年に何件あるのかという話です。

さらに、投資契約の中には事前承認事項も入ってきます。

過半数の株を持っていても、事前承認事項で投資家に権利を持たれていれば結局否決されることもありますし、持ち分比率はあまり重要じゃないと思っています。

本当に久保田さんのおっしゃる通りで、日本のスタートアップがもっと目指すべきことは調達額を増やし、もっと大きな事業を作ることです。

そしてもっと優秀な人材を確保し、海外にも挑戦していく。

そのような挑戦をしないと、最終的には世界で戦っていけないと思っています。

澤山 僕が4年ほど野村證券で働いていた時の経験上、多くの会社が、上場準備を始めるタイミングで引受証券会社に「(上場前後の)資本政策を考えてください」と言ってきます。

その際、明確に何%まで持ち分比率を下げて上場しようといった目線は持っておらず、結局なんとなく慣習に則って「ギリギリ過半で」「33.4%で」と言われることが多いです。

明確な意思がなく絵を描いているような現状が、結局全ての原因になっている気がします。

基本的に資本政策はゴールから逆算して作らねばなりませんが、ほとんどのケースにおいてはゴールの絵姿がもやっとしているまま、とりあえず進めているというのが実情だと思います。

オーナーシップではなく、業績により経営の信任を勝ち取るべし

株式会社グロービス・キャピタル・パートナーズ 代表パートナー 高宮 慎一氏

株式会社グロービス・キャピタル・パートナーズ 代表パートナー 高宮 慎一氏

高宮 結局、資本政策にしてもファイナンスにしても、まずは自分たちが事業で成し遂げたいゴールがありますよね。

それは多額のお金が必要なことかもしれませんし、そうではないかもしれませんが、そのゴールを達成するために必要な資金を調達するというのが、先ほど久保田さんがおしゃっていた大きな三角形の話になると思います。

そしてその三角形を最優先に考えた時に、いくら必要だから上場までにいくらダイリューション(希薄化)するのか、と考える方がおそらく健全です。

琴坂先生のご専門の領域になりますが、そもそも原理原則として、所有と経営の分離という話があります。

日本のスタートアップはいまだにオーナー企業的な考え方の部分もありますが、多くのスタートアップは「たまたま」経営者・創業者と大株主が被っていると考えるべきです。

本当であれば大株主の立場として、経営者がイケていなければその人をクビにしますよね。

唯一自分を経営者たらしめているのは、株主から委託を受けている経営者という仕事でパフォーマンスを上げているから株主から信任されているのであり、シェアでコントロールを維持しよう、経営の自由度を確保しようと思わない方が良いはずです。

琴坂 おっしゃる通りですね。

そのフィロソフィーを背景にして、VCとマーケットを使ってグロースするというモデルが作られているので、それを否定しない方がスムーズなのではないかと思います。

久保田 FacebookとSnapchatはデュアル・クラス・ストックを採用しており、加重された議決権の種類株式を出しており、Facebookのマーク・ザッカーバーグやSnapchatのエヴァン・シュピーゲルはとてつもない議決権を持っています。

それができるのは、やはり彼らでないとあの会社は経営できないという、マーケットに対しての信任を植え付けることができているからです。

ただ米国といえどもデュアルストックのスキームはまだ例外的で、例えばBoxのアーロン・レヴィは上場した時も3.4%ほどしか株を持っていませんでした。

彼は、業績が悪ければいつでも俺をクビにしろと言っていましたが、それほど経営と所有が切り離されているのです。

このように、事業に対する想いを株と切り離して考えるということは大事かなと思います。

100億円以上の大型調達はシリコンバレーの夢物語ではない

高宮 メルカリが、日本においてもシリコンバレー型で上場前に170億円を調達して6,000億円のバリューをつけて上場することが可能であることを証明してしまいました。

シリコンバレーだけの夢物語ではなく、日本でもこれからそんな戦いをする時代の幕開けがきたんだと思います。

琴坂 「ポストメルカリ」時代ですね。

高宮 「ポストメルカリ」ちょっと流行らせようとしています(笑)。

すでにそんな戦いになってしまっているので、所有にこだわっていると資本勝負になったときに、火力で負けてしまいます。

琴坂 そのゲームの常識が新しく出てきているということを前提にしたほうが良いということですよね。

高宮 日本の今の資金調達環境は起業家にとって非常に良いものになっていると思います。

お金は余っているので、おそらくお金はいくらでもついてくると思います。

やがて、良い会社への一極集中が起こると思います。

どこもバリュエーションが高いとなると、投資家は良い会社のバリュエーションが高くなるのはしょうがないと考え、より良い会社に資金の集中が進みます。

資金調達力がある良い会社にメルカリのような戦い方をされると競争戦略上厳しいので、よりシリコンバレー的な方向に業界全体が進んで行くのではないかと思っています。

久保田 おっしゃる通りで、日本で3桁億円のファイナンスができないというのは迷信だと思います。

先日、某PEファンドの代表の方とグロースキャピタル(※)について話したのですが、「案件を探しているのに案件がない」とおっしゃいます。

▶編集注:グロースキャピタルとは1投資案件に対して数十億円から数百億円の投資を行うことを指す。創業者の株式持分の希薄化を懸念し、数十億円クラスの資金調達を敬遠するケースがある。

こんなにスタートアップが盛り上がっている中でなぜですかと聞くと、彼らのミニマムの投資金額はエクイティのチェックサイズで150億円だそうです。

つまり、お金はあるのに、150億円を調達したいという事業計画を持ってくるスタートアップがないということなのです。

日本もここまで変わったとはいえ、やはりもう一段皮がむけないといけないと思いましたね。

それだけのお金は存在しているし、絵を描ければ多額の調達も可能と言う段階に入ってきています。

(続)

次の記事を読みたい方はこちら

続きは 5. VCと事業会社からの資金調達は区別して考えよう をご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/上原 伊織/浅郷 浩子/尾形 佳靖/戸田 秀成/平井 優花

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。