▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! Youtubeチャネルの登録はこちらから!

「上場後に何が起こる?社長に訊くPost-IPOのあれこれ」12回シリーズ(その5)は、登壇者に上場前にしておけばよかったことについて伺います。VOYAGE GROUPのIPO時のオーバーハングで経験した課題や、IPO前に大株主へ伝えたいこと、Fringe81の田中さんのオフィスに関する実体験の話など、興味深いエピソードが満載です。ぜひご覧ください。

▶ICCパートナーズではコンテンツ編集チームメンバー(インターン)の募集をすることになりました。もし興味がございましたら採用ページをご覧ください。

![]()

ICCサミットは「ともに学び、ともに産業を創る。」ための場です。毎回200名以上が登壇し、総勢800名以上が参加する。そして参加者同士が朝から晩まで真剣に議論し、学び合うエクストリーム・カンファレンスです。次回 ICCサミット KYOTO 2018は2018年9月3日〜6日 京都市での開催を予定しております。参加登録は公式ページをご覧ください。

▼

【登壇者情報】

2018年2月20〜22日開催

ICCサミット FUKUOKA 2018

Session 1A

上場後に何が起こる?社長に訊くPost-IPOのあれこれ

(スピーカー)

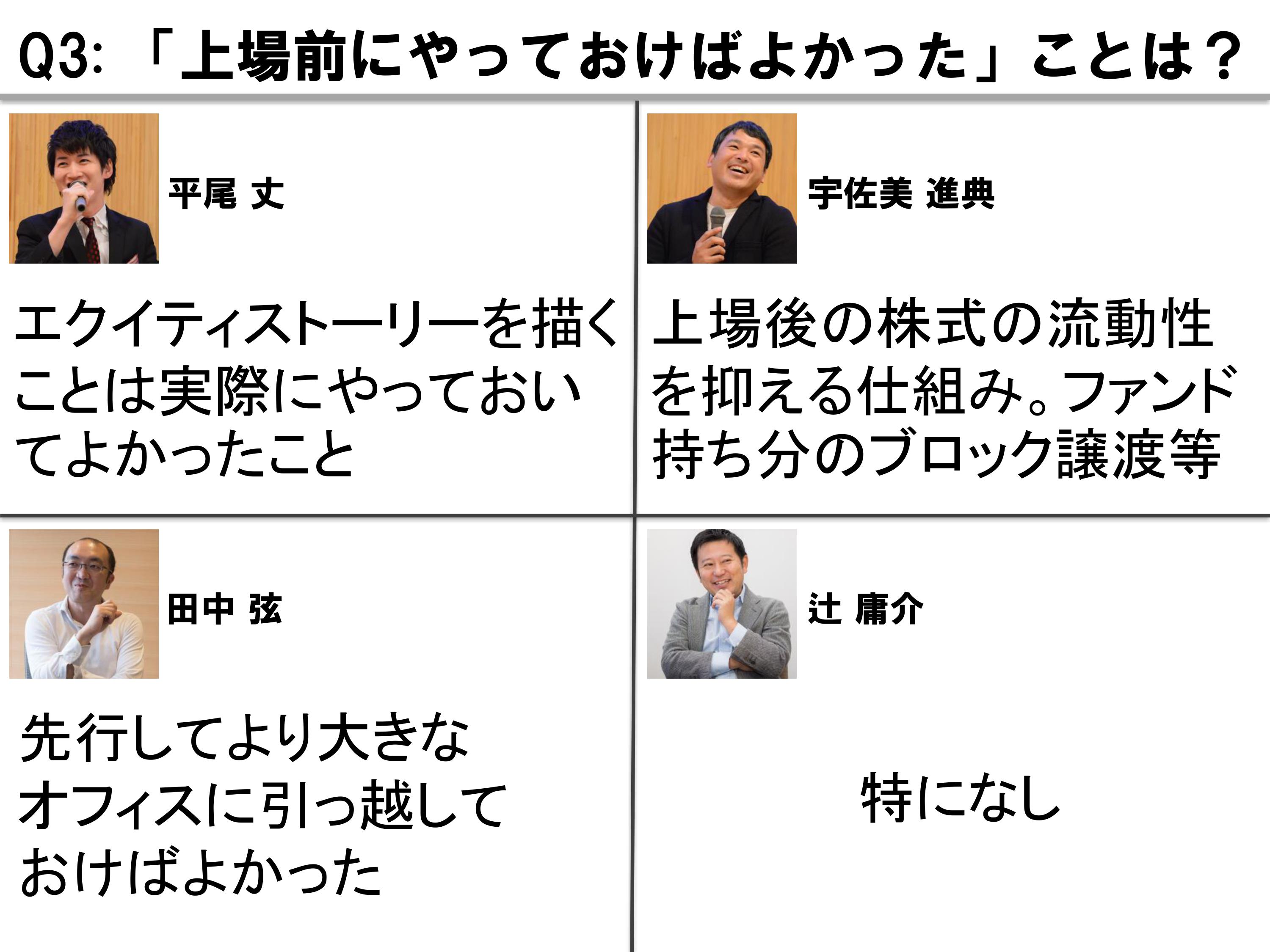

宇佐美 進典

株式会社VOYAGE GROUP

代表取締役社長兼CEO

田中 弦

Fringe81株式会社

代表取締役

辻 庸介

株式会社マネーフォワード

代表取締役社長 CEO

平尾 丈

株式会社じげん

代表取締役社長

(モデレーター)

小林 賢治

シニフィアン株式会社

共同代表

▲

▶「上場後に何が起こる?社長に訊くPost-IPOのあれこれ」の配信済み記事一覧

連載を最初から読みたい方はこちら

最初の記事

1.Post-IPOの様々な経営課題について上場企業の経営者が徹底議論!

1つ前の記事

4.株主総会はファンを作るチャンス ー ありのままの姿を、しっかり伝えていく

本編

小林 では次の質問にいきたいと思います。

次の質問は、今から振り返って、上場前にやっておけばよかったことです。

小林 これはなかなか、それぞれに特徴が出ていて面白いのではないかなと思います。

IPOとオーバーハング問題

小林 多くの企業の方に当てはまると思うので、宇佐美さんのお話を聞きたいのですが、特に宇佐美さんの場合は、MBO (Management Buyout) が絡んだので、ファンドの持ち分が上場前に非常に多かったですよね。

▶株式会社VOYAGE GROUP、MBOの実施及び当社株式譲渡に関する意見表明のお知らせ

宇佐美 そうですね。

上場前で55%くらいありました。

小林 上場時、IPO時にそれを全部売れたわけではないので、しばらく持ち続ける感じになったということですよね。

宇佐美 そうですね、上場時に半分「売出」があって、その後2年間かけて、20数%を徐々に売却していったという形です。

小林 これはPE (プライベート・エクイティ) なのかVCなのかで違いますが、売るだろうと思う人が持ち続けること、いわゆるオーバーハングと呼ばれる(大きな持ち分を保有する株主が、いずれ株式を売り出すことを予測するために起こる)上場後の売り圧力は上場企業の悩みだと思いますが、今振り返ると、どうしておけばよかったと感じられますか?

宇佐美 僕たちとしてが上場前の時点で、「極力上場時に売ってほしい、売り出しでこうして欲しい」という話はしたのですが、どうしても最後、ファンドとしては、最後のイグジット(売却)で最大化させたいという意図があるので、(今後の株価上昇も期待できるため上場時の)「売出」に全て応じてもらうのはなかなか難しかったですね。

「売出」 直後の株価の高いところで売りたいという意向があるためです。

更にその後に東証1部上場も目指すのであれば、東証1部で更に株価が高くなる可能性がある限り、その時に売り出したいという方向性になりやすかったですね。

僕たちとしてもお願いはしましたが、なかなかそう簡単には聞き入れてもらいにくい構造になっていると思います。

田中 ブロックトレードもやはり嫌だという意向なのですか?

▶ブロックトレード:証券会社を通じて一度に大量の株式を売買する取引のこと。株価への影響を避けるために行われることが多く、主に立会外分売で行われる。

宇佐美 そうですね。やはり最後、上場してこの株価になると分かっているのに、なぜ上場前に安い金額でブロックトレードを売らなくてはならないのだという意見でした。

(左) 株式会社VOYAGE GROUP 代表取締役社長兼CEO 宇佐美 進典 氏

(左) 株式会社VOYAGE GROUP 代表取締役社長兼CEO 宇佐美 進典 氏

宇佐美 実際に取引先のところに持ってもらう意向があったとしても、結局どうしても上場の時の売出価格よりも安い金額になるので、そうするとなかなかイエスとは言いにくいです。

小林 これはなかなか難しい問題で、公開時の売出というのは、今のIPOマーケットの市況だと、既存株主側には応じるインセンティブはないというのが一般的です。

平均的に、2017年だと大体「公開価格の2倍くらいで初値が付いていたと思います(2017年の平均初値騰落率は112.4%(※))。

▶参考資料:2017年度のIPOの動向について(KPMGあずさ監査法人)

なので、「なぜ公開価格で売り出さなければならないんだ」と思う方が普通だという気はします。

一方で、それは、IPO時のマーケットが好調であるということを前提にし過ぎている気がしています。

実際には、初値がついた時に全株売れるわけでもないですし、流動性がそれほどない会社も多いので、売ろうとしている間に、ガンガン株価が下がるということもありますよね。

実際には売り切れないということも結構あると思います。

宇佐美 そうですね、おそらく会社によってはあると思います。

僕たちも上場前の時には、上場後の株式の流動性によって株価がどうなるかということを体感していなかったので、そういったコミュニケーションをなかなか強くしきれなかったところもあります。

ファンドでもVCでも、比較的若い人たちが多いと、上場後の売り出しのやり方に慣れていないようなこともあるので、両サイドが慣れていないと、上手くいかない部分もあるのではないかなと思います。

小林 なるほど。

辻 僕たちは上場後ですけれど、当社はジャフコさんが僕の次に多く弊社の株を保有されていました。

十数%持たれていたのですが、ジャフコさんはやはりすごく上手に売ってくださいました。

値崩れさせることなく非常にきれいに売っていただけたので大変助かりました。

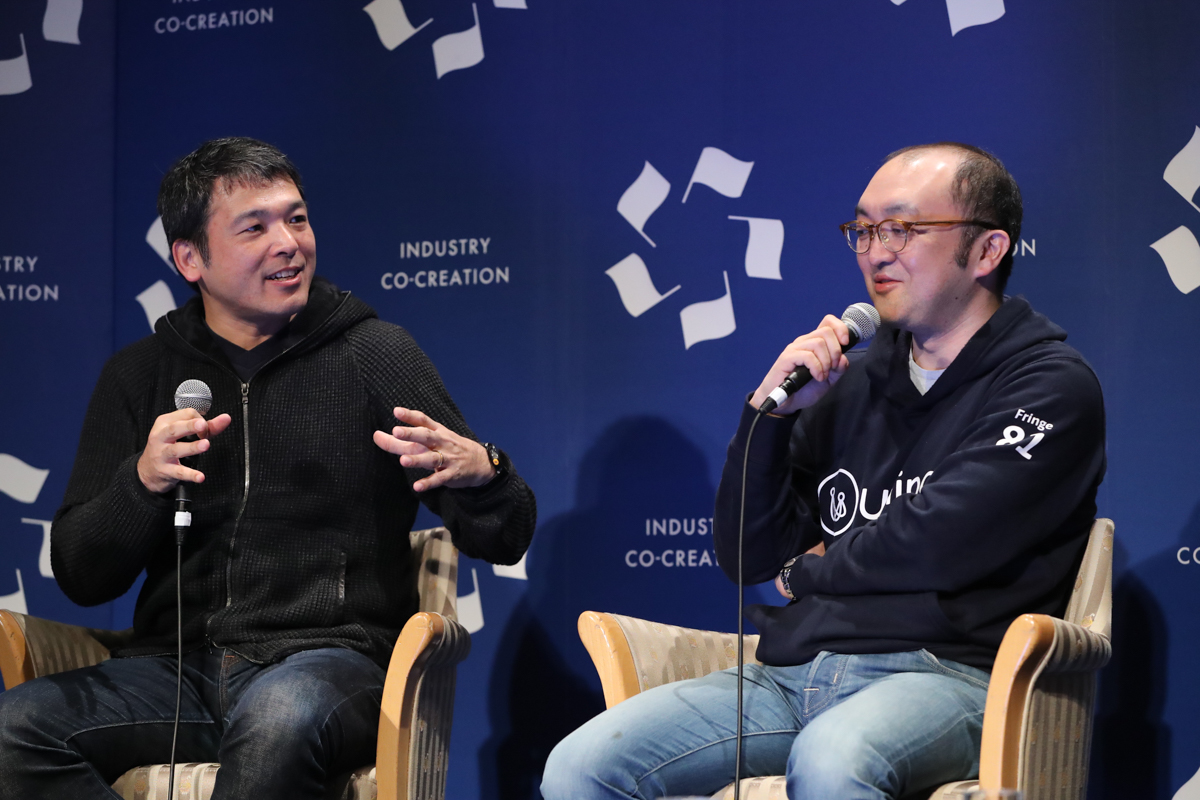

株式会社マネーフォワード 代表取締役社長 CEO 辻 庸介 氏

株式会社マネーフォワード 代表取締役社長 CEO 辻 庸介 氏

VCの方々は、ぜひ一気にバーンと売らずに、このように流動性を見ながら徐々に売っていただけると、本当に日本のベンチャー業界にとっていいのではないかなと、声を大にして言いたいと思います。

宇佐美 そうそう、僕も声を大にして言いたいですが、やはり上場して1ヶ月をかけて保有比率5%未満になるようにぜひ上手く売却して欲しいと思います。

小林 たぶん、それを目指して、もともとの公開時の売り出しの枠をある程度持ってやるというのも必要なのかなと思いますね。

実際、皆さんご覧いただくと面白いと思うのですが、5%以上の大量保有をしている大株主の場合、上場後、何月何日に何株売ったというのが出ます。

売った株数と、日々のトレーディングボリュームを比較すると、1日の取引量の50%くらい売っているようなケースが見られたりしますが、それは少しやり過ぎ感があります。

大量保有者がどのくらいのペースで売っているかというのは、ぜひ1回ご覧いただくといろいろ見えてくるものがあるのではないかなと思います。

田中 全くコントロールできないですからね、当然ながら。

小林 できないですよね。

田中 ベンチャーキャピタルの、上場までの担当者とは別の方が担当するからです。

小林 実際そういうケースの方が、多いのではないかと思います。

田中 たぶん、「一気に株を売却するのだけは勘弁してもらえませんか?」なんて絶対に聞けないですよね。

(会場笑)

小林 これに関して企業側からできることというのは、公開時にどのくらい売り出すか相談させてもらうことぐらいしかない気がします。

オフィスへの投資を理解してもらうことは難しい

小林 では少し資本構成の話から離れますが、弦さんの回答にある、より大きなオフィスに引っ越しておけば良かったというのは、これはどういうお話ですか?

田中 オフィスの償却期間というのは非常に長いです。

弊社は今、550坪くらいのそこそこ大きいオフィスにいるのですが、当然、何年かで出て行かなければいけなくなります。

そこで、償却期間が一気にしなくてはいけないので、そうすると当然ながら、業績に影響を与えてしまいますよね。

だからといって、たとえば1000坪のオフィスに入っていると、日々のPLは作れなくなってしまいます。

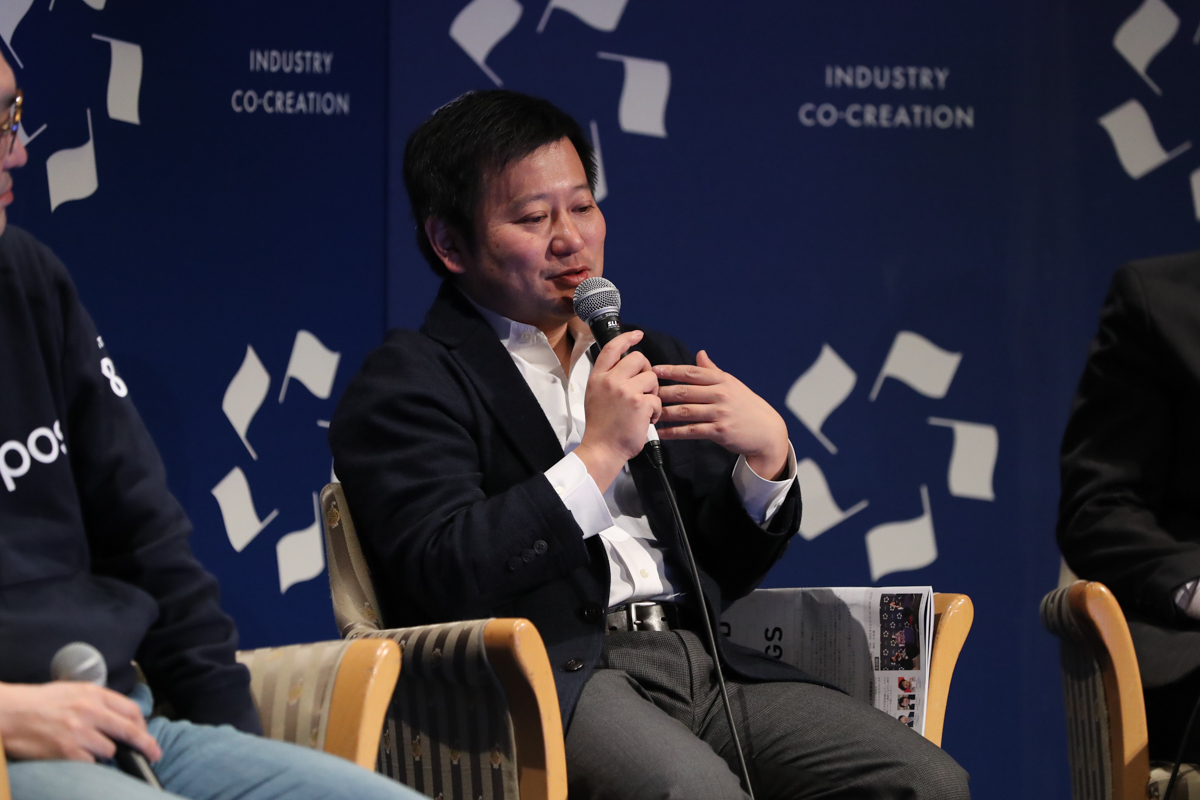

Fringe81株式会社 代表取締役 田中 弦 氏

Fringe81株式会社 代表取締役 田中 弦 氏

先ほども少しお話していたのですが、IFRS(国際会計基準)を導入していればまた違うと思うのですが、普通の会計基準だと、ギャップが激しすぎます。

急成長するベンチャーの場合、先にきちんとオフィスを確保しておかないと、サテライトオフィスが増えてしまうことになりかねません。

それは楽ではあるのですが、結局、長期の成長を考えると、一か所にした方がいいに決まっていると思うので、それはすごくバランスが難しいなと、もっと大きくしておけばよかったなと正直思っています。

小林 生産施設などの事業に直接資する投資だと説明しやすいですが、オフィスへの投資の場合、「え、オフィス?」みたいな反応はありますよね。

田中 全く説明が付かないんですよね。

小林 なるほど。

田中 では六本木ヒルズでなくてもいいのでは、という話になってしまうので。

小林 「その辺のペンシルビルに変えたら?」というような感じの回答が来ますよね。

田中 そうなんですよね。

これがものすごく説明しづらいです

なので、その上場前に対応すべきだったかなと思いました。

もちろんオフィスにお金をかければいいという話はありませんが、実際とても困っています。

会社のオフィス戦略

辻 オフィスについてもう少しお聞きしたいのですが、若干、話がずれてもいいですか?

僕たちは今度、1000坪弱のところに一気に引っ越します。

グループ会社を作っていくと、個々のグループ会社がどのくらいのスピードで人数が増えていくか分かりません。

ワンフロアだと仕切りを作らないといけませんし、でもただ、今仕切りを作ってしまったら、将来的にどのくらいの人数になるか分かりません。

そう考えると、サテライトの方がいいのではないか、その辺の調整は上手くつくのではないかなと思ったのですが、DeNAの時などはどうしていたのでしょうか?

小林 今は在籍していない会社のことを話すのは多少気が引けますが、DeNAとサイバーエージェントでは、オフィスのストラテジー(戦略)がかなり異なっていて、サイバーエージェントさんは、いろんなビルに非常に分散していました。

シニフィアン株式会社 共同代表 小林 賢治 氏

シニフィアン株式会社 共同代表 小林 賢治 氏

本社の近くにいくつかのオフィスを借りておられるんですが、1ついいなと思ったのがリスク対応です。

確かにオフィスを1つにまとめた方が、カルチャー作りなどやりやすい一方、渋谷は今、オフィス賃料の値上げ圧力が極めて強いんですよ。

一般論として渋谷の空室率が非常に低くなっており、驚くほどの値上げ要求を受けたということを各所で伺いました。

ヒカリエのような広いスペースのオフィスは、一般的に移転する選択肢があまりないため、オーナーの方に交渉力があり、賃料を上げやすいと思います。

その点、サイバーエージェントさんは分散して入っているので、1ヶ所どこかが大きく値上がりしても、全てのオフィスの賃料が上がるということはないらしく、比較的リスク分散できているという話を伺ったことがあります。

宇佐美 僕は2005年~2010年までサイバーエージェントの取締役をやっていました。

小林 お願いします。

宇佐美 基本的に、僕がいた当時に関して言うと、あれはもうやむにやまれず、あのような状況になったというのが実態だと思います。

本来であれば、1つにまとめたかったのですが、なかなかオフィス需要が高く、それだけの人員を収容できるところがありませんでした。

もう1つは、スタートアップの場合、最初はボロボロのビルで始まって、いつかはもっと良いオフィスへとどんどんステップアップしてという流れがあります。

しかし、上場してきれいなオフィスの中で新規事業を始めると、社員にハングリーさがなくなるのでは、という懸念がありました。

これを防ぐために新規事業はボロボロのビルから始めて、そこから事業が伸びていくにつれ、オフィスも良くなっていくというようにしました。

そのため比較的、新規の事業についてはあえてそのようなオフィスに寄せるというようなやり方を、あえてやっていることもありました。

小林 それはDeNAでもありました。

田中 実際、ベンチャースピリットを持たせるためという理由で外に出された経験があります。

昔、本当に出されたことがあるんですけど、たぶんそれは、親会社のエゴだと思います。

(会場笑)

いや、絶対オフィスはきれいな方がいいでしょう!と思います。

僕はトイレ掃除までしていたのですが、当時、トイレが結構臭かったです。

もう絶対いやだ!と思いました。

▶ 参考:Fringe81 社長日記 「ミドルステージベンチャーの移転/引っ越しで体験したことまとめ」に「うんこ問題」は話題となりました。

宇佐美 ちなみにその時の、いわゆる販管費の負担の仕方はどうだったのでしょうか。

親会社が家賃を負担していたのか、それとも……

田中 自分たちです。

宇佐美 だったらしょうがないですよね。

田中 いやいや、そうなんですけど。

(右) Fringe81株式会社 代表取締役 田中 弦 氏

(右) Fringe81株式会社 代表取締役 田中 弦 氏

田中 それだったら、もう少しお金を出してきれいなオフィスにいた方がいいのに、俺、何でトイレ掃除してるんだろう……となりました。

宇佐美 なるほど。

確かに、トイレ掃除はやはり屈辱ですね。

田中 辛かったです。

小林 子会社が実際に借りているオフィスの賃料を単に実費負担のような形で子会社につけるか、グループ全体のオフィスコストを按分するかで、子会社側の意識が変わるというのは、如実に感じたことがあります。

宇佐美 ありますね。

全体で負担していると、「俺たちはこんな安いビルにいるのに負担額が高すぎる」とか、「事業部毎に全社負担前の営業利益を提示させる」などという声が出てきます。

小林 ありますね。

「何とか前」というのが、やたらと出てきます。

田中 「配賦前」と「配賦後」というやつですね。

宇佐美 そうですね、はい。

(続)

次の記事を読みたい方はこちら

続きは 6.IFRS(国際会計基準)を適用することは、機関投資家・海外投資家への説明責任を果たすということをご覧ください。

▶平日 毎朝7時に公式LINE@で新着記事を配信しています。友達申請はこちらから!

▶ICCの動画コンテンツも充実! ICCのYoutubeチャネルの登録はこちらから!

編集チーム:小林 雅/榎戸 貴史/戸田 秀成/浅郷 浩子/本田 隼輝

【編集部コメント】

近頃はWeWorkなどの企業が日本に進出してきましたが、オフィス環境が組織や事業に与える影響についてはまだまだ研究が少なく、各企業が手探りで試行錯誤をしている状況です。People Analyticsという人事・組織のデータ解析に関心を持つものの一人として、今後オフィスがどう進化していくかは目が離せません。(本田)

他にも多く記事がございますので、TOPページからぜひご覧ください。

更新情報はFacebookページのフォローをお願い致します。